-

中小成长为何通常是反弹先锋?

王德伦策略与投资

/ 2022-05-31 20:41 发布

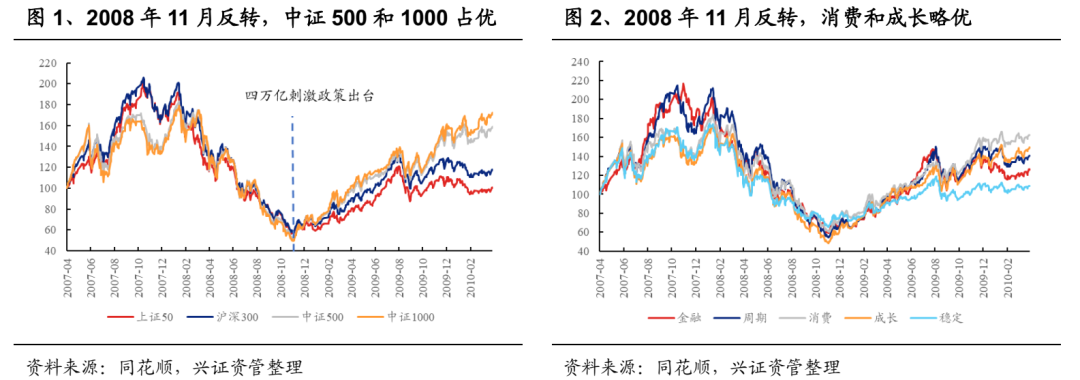

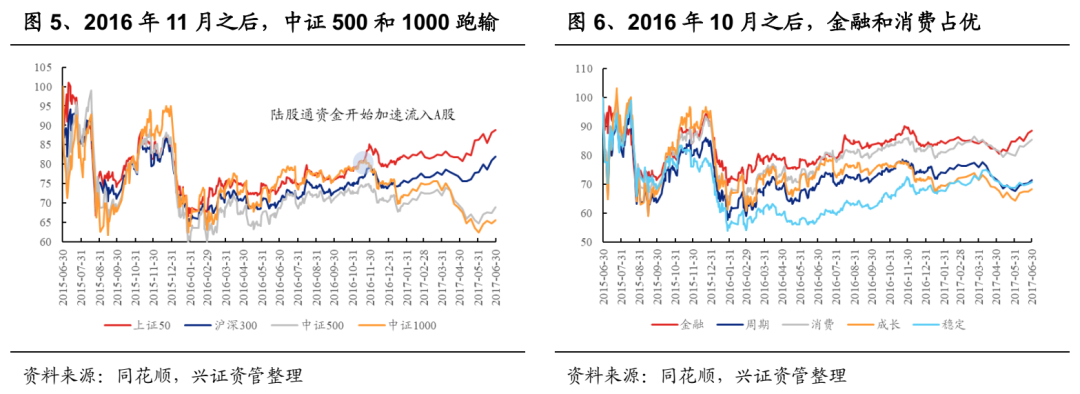

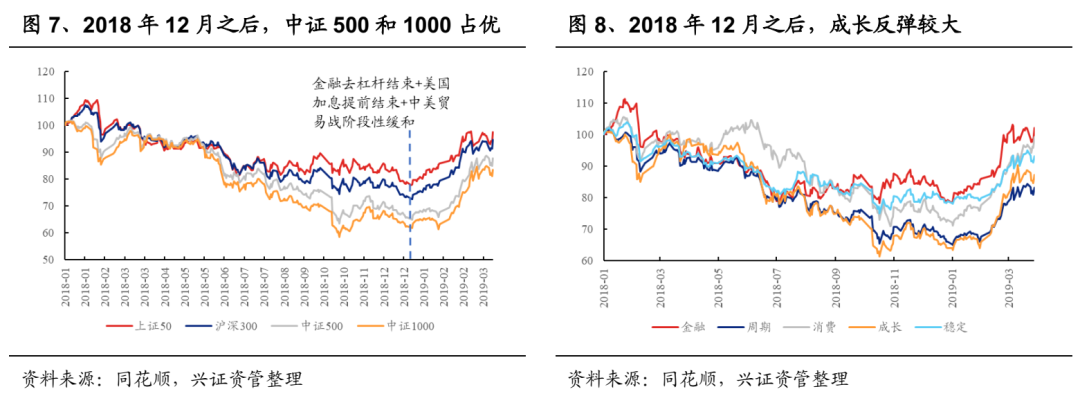

/ 2022-05-31 20:41 发布业绩底部向上修复期,中小成长板块业绩向上弹性通常更大,并且筹码结构中偏保守的资金相对较少,或许是近期中小成长表现相对亮眼的原因。 业绩底部区域向上,中小市值以及成长板块表现通常占优。在《当业绩底遇到市场底?》中我们指出,如果后续业绩增速的反弹幅度较大,则市场启动时间通常会早于业绩见底时间,而业绩反弹的幅度一则取决于前期业绩下滑的幅度,二则取决于后续政策向上推动的力度。在业绩底部向上区域,市场风格的表现也有所差异,中证1000和中证500在底部向上的3-6个月内表现好于上证50和沪深300,成长和消费风格涨幅明显优于避险属性突出的金融和稳定风格。有一次例外发生在2016年11月,虽然市场整体向上,但是中证500和中证1000大幅跑输上证50和沪深300,成长风格表现垫底,但消费和金融风格表现占优,可能与当时外资开始大幅流入A股有关,增量资金首先流入外资眼中的“白马股”,并对之后的机构选股审美带来深刻影响。

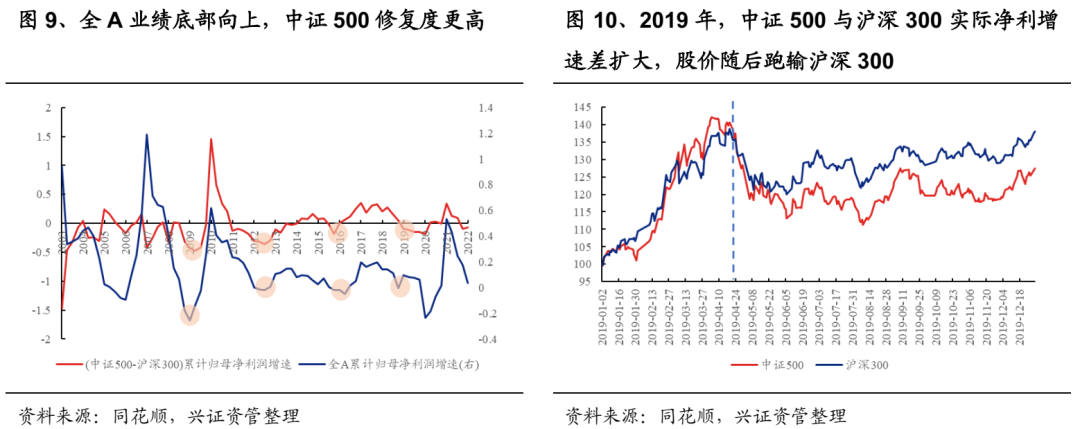

中小成长的底色不仅仅是超跌反弹,业绩修复幅度更高也是另一原因。在上面的图表中,中小成长在上涨前的下跌幅度也的确更大,可以说下跌为后面的上涨打开空间,但是从业绩层面来看,在A股业绩周期中,全A业绩触底反弹时,中证500与沪深300之间的净利增速差距也在扩大。2019年1月是一次例外,中证500与沪深300之间的业绩差实际是缩小的,反映在股价中,虽然前期中证500表现好于沪深300,但是由于中证500的业绩并未优于沪深300,后续中证500随后的涨幅也是落后于沪深300。

回归到本次,自4月27日反弹以来,中小成长的表现也是优于大盘股,可能的原因是,首先,资金交易层面,预期扭转后,部分风险偏好较高的资金先入场抄底,场内流动性大幅改善(《V形反转是怎样炼成的?》)。其次,业绩层面,上海疫情好转之后,复工复产加码推进,尤其是之前受阻的新能源链条、汽车链条和半导体等高端制造产业链,既受益于复工复产所带来的困境反转,又是下一步稳经济的抓手之一,所以与之等高度相关的中小成长板块的业绩修复力度有可能更高。但是需要注意的是,第一,在美元流动性危机阶段性缓解以及未来经济数据可能逐步验证经济复苏之后,外资和机构等大资金如果进入市场,成为新的增量资金,则他们的偏好更多可能是前期超跌的大盘股,第二,中小成长板块的业绩不确定性高于大盘股,后续需要密切追踪业绩情况,否则有可能出现类似2019年前期跑赢,后期跑输的情况,第三,美国通胀问题始终是未来影响A股走势的因素之一,后续需警惕美元流动性危机的再度演绎。

公安备案号 51010802001128号

公安备案号 51010802001128号