-

草铵膦、磷肥大幅上涨,继续强推三氯氢硅

机构研报精选 / 2022-05-16 10:22 发布

报告摘要

核心观点

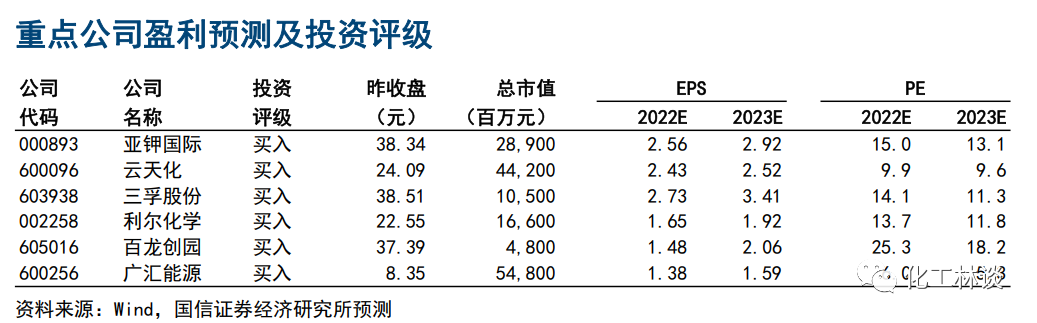

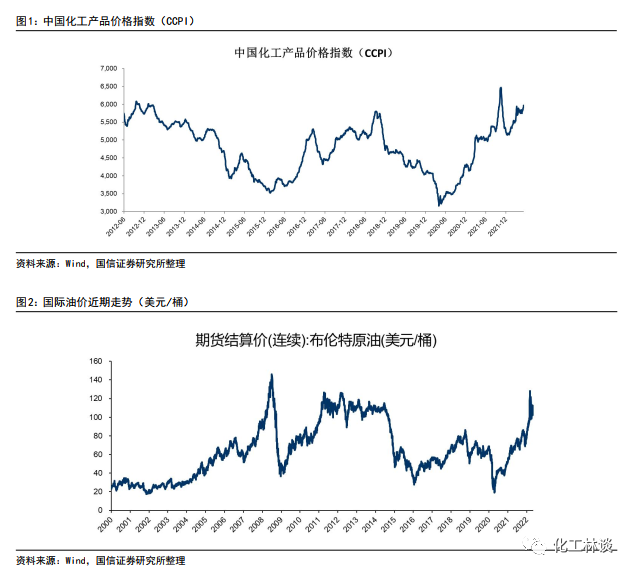

本周国际原油价格整体震荡波动,本周布伦特均价为107.8美元/桶,较上周均价下跌0.1美元,WTI均价为105.3美元/桶,较上周均价上涨0.2美元。国际方面,欧洲对于俄罗斯的原油贸易制裁存在不确定性,同时美国希望借助NOPEC方案,迫使沙特短期释放大量闲置产能,增加产量后化解高油价矛盾,但沙特更希望按照计划适度增产,因此我们看到国际油价整体出现震荡的走势。考虑到俄乌局势的长期复杂性,以及全球范围内的需求恢复,我们仍然看好国际油价保持在目前的较高水平。根据百川盈孚消息,三氯氢硅继续大幅调涨,光伏级产品价格上涨至27000元/吨以上,厂家报价达到28000-30000元/吨。多晶硅新装置投产和存量产能的日常补氯将大幅拉升三氯氢硅需求,而今年光伏级三氯氢硅供给非常有限,我们看好未来多晶硅产能持续投放下三氯氢硅的行业高景气度,重点推荐【三孚股份】。近期草铵膦价格明显反弹,国内厂家报价已经达到25万元/吨以上,海外需求的拉动及新增产能的阶段性释放完毕推动了草铵膦价格的强力反弹,我们看好二季度的草铵膦价格上行。近期受到能源成本上涨的因素、俄乌局势影响以及全球农产品价格的上涨,海外化肥价格大幅上行,目前磷肥北非地区离岸价格已经达到1200美元/吨,巴西地区钾肥到岸价格已经上涨至1200美元/吨以上,由于磷肥、钾肥具备强资源属性,以及俄罗斯分别占据全球市场份额的10%和20%,短时间很难出现新增产能取代相应市场份额,因此我们看好全球钾肥、磷肥价格的上行,强烈推荐【亚钾国际】和【云天化】。受益于光伏玻璃需求的明显拉动和供给端产能的收缩,纯碱行业景气度持续提升,产品价格有望持续上涨,重点关注具备强成本优势的天然碱工艺龙头【远兴能源】和联碱法标的【双环科技】。同时,我们建议重点关注确定性较强的高成长公司,如三孚股份(光伏级三氯氢硅、电子级三氯氢硅等)、兴发集团(精细磷化工)、金禾实业(三氯蔗糖)、亚钾国际(钾肥)、广汇能源(煤炭及天然气)、利尔化学(草铵膦)和百龙创园(阿洛酮糖)等。

重点数据跟踪

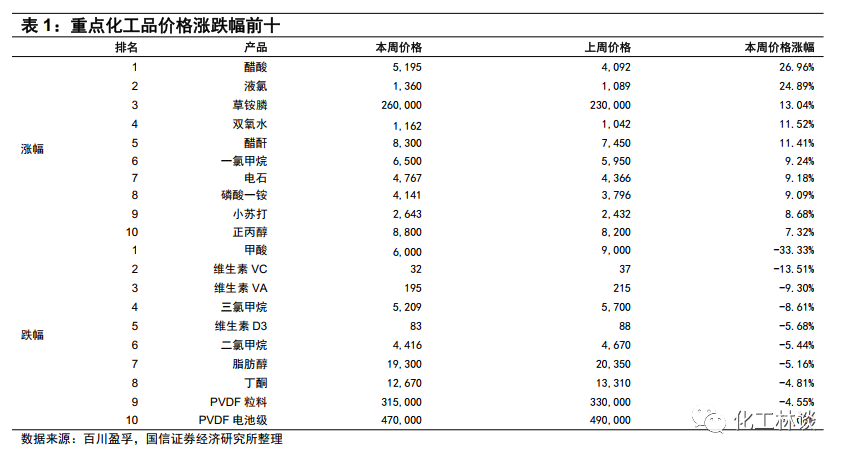

价格涨跌幅:本周化工产品价格涨幅前五的为醋酸(26.96%)、液氯(24.89%)、草铵膦(13.04%)、双氧水(11.52%)、醋酐(11.41%);本周化工产品价格跌幅前五的为甲酸(-33.33%)、VC(-13.51%)、VA(-9.30%)、三氯甲烷(-8.61%)、VD3(-5.68%)。

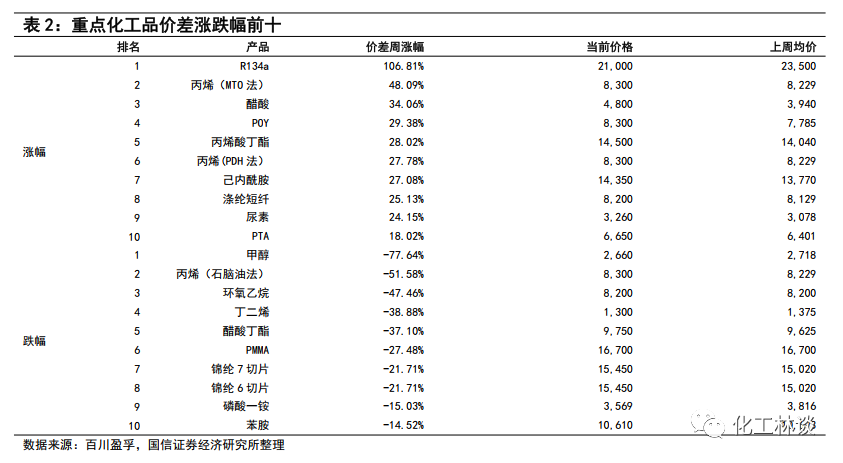

价差涨跌幅:本周化工产品价差涨幅前五的为R134a(106.81%)、丙烯(MTO法)(48.09%)、醋酸(34.06%)、POY(29.38%)、丙烯酸丁酯(28.02%);本周化工产品价差跌幅前五的为甲醇(-77.64%)、丙烯(石脑油法)(-51.58%)、环氧乙烷(-47.46%)、丁二烯(-38.88%)、醋酸丁酯(-37.10%)。

风险提示:

国际原油价格大幅波动;海外疫情控制不力导致复苏低于预期等。

1

核心观点

本周国际原油价格整体震荡波动,本周布伦特均价为107.8美元/桶,较上周均价下跌0.1美元,WTI均价为105.3美元/桶,较上周均价上涨0.2美元。国际方面,欧洲对于俄罗斯的原油贸易制裁存在不确定性,同时美国希望借助NOPEC方案,迫使沙特短期释放大量闲置产能,增加产量后化解高油价矛盾,但沙特更希望按照计划适度增产,因此我们看到国际油价整体出现震荡的走势。EIA在最新发布的月度能源展望报告中预计,2022年全球石油日供给同比增加435万桶至9988万桶,其中二季度全球石油日供应预期9927万桶,环比一季度增加43万桶,2022年全球石油日需求预期为9962万桶,同比增加244万桶,其中二季度全球石油日需求预期9860万桶,环比一季度削减19万桶。考虑到俄乌局势的长期复杂性,以及全球范围内的需求恢复,我们仍然看好国际油价保持在目前的较高水平。

去年年底以来,随着多套多晶硅装置的投产,大幅拉动了三氯氢硅的需求,根据百川盈孚消息,三氯氢硅继续大幅调涨,光伏级产品价格上涨至27000元/吨以上,商家报价达到28000-30000元/吨。目前单月多晶硅月度产量已经达到5万吨以上,未来还将保持较高的环比增速,因此多晶硅新装置投产和存量产能的日常补氯将大幅拉升三氯氢硅的需求,而今年光伏级三氯氢硅的供给非常有限,我们看好未来多晶硅产能持续投放下三氯氢硅的行业高景气度,重点推荐【三孚股份】。近期草铵膦价格明显反弹,国内厂家报价已经达到25万元/吨以上,海外需求的拉动及新增产能的阶段性释放完毕推动了草铵膦价格的强力反弹,中长期来看,草甘膦-草铵膦复配需求拉动及抗草铵膦转基因种子的推广都将大幅拉动草铵膦市场需求,我们看好二季度的草铵膦价格上行。近期受到能源成本上涨的因素、俄乌局势影响以及全球农产品价格的上涨,海外化肥价格大幅上行,目前磷肥北非地区离岸价格已经达到1200美元/吨,巴西地区钾肥到岸价格已经上涨至1200美元/吨以上,由于磷肥、钾肥具备强资源属性,以及俄罗斯分别占据全球市场份额的10%和20%,短时间很难出现新增产能去取代相应市场份额,因此我们看好全球钾肥、磷肥价格的上行,强烈推荐【亚钾国际】和【云天化】,同时我们近期看到磷矿石-黄磷价格明显上行,过去几年磷化工上游产品收到较强的政策性产能约束,未来在磷肥、磷酸盐、草甘膦、草铵膦及磷酸铁需求拉动下,我们整体看好磷化工产业链景气度的整体上行。受益于光伏玻璃需求的明显拉动和供给端产能的收缩,纯碱行业景气度持续提升,产品价格有望持续上涨,重点关注具备强成本优势的天然碱工艺龙头【远兴能源】和相关联碱法工艺标的【双环科技】等。同时,我们建议重点关注确定性较强的高成长公司,如三孚股份(光伏级三氯氢硅、电子级三氯氢硅等)、兴发集团(精细磷化工)、金禾实业(三氯蔗糖)、亚钾国际(钾肥)、广汇能源(煤炭及天然气)、利尔化学(草铵膦)和百龙创园(阿洛酮糖)等个股。

2

本周重点行业跟踪

硅产业链

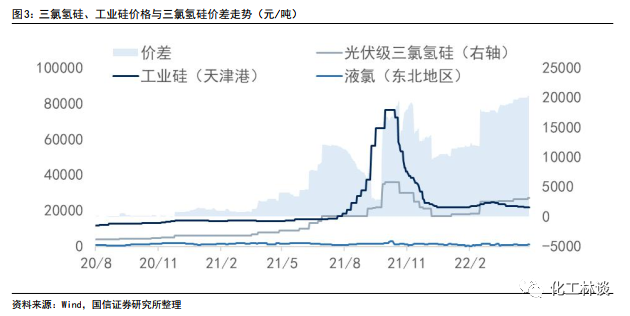

【三氯氢硅】随着多晶硅新产能逐步释放、爬坡,对于三氯氢硅的需求增加,据百川盈孚数据,光伏级三氯氢硅自3月份以来从18000元/吨上涨至27000元/吨以上,本周光伏级市场价格继续上调约500元/吨至27000元/吨,个别商家报价达到28000-30000元/吨。目前厂家光伏级税前毛利约16000-17000元/吨,工业级由于开工、运输受限,目前报价在20000-22000元/吨。我国三氯氢硅有效产能共56.6万吨,目前开工率约70%,下游约60%用于生产多晶硅,40%用于生产硅烷偶联剂,国内企业主要生产三氯氢硅自用于硅烷偶联剂,光伏级三氯氢硅生产难度较大,下游主要为多晶硅企业。根据上海有色网统计,2021年外售光伏级三氯氢硅产量约20万吨,在建产能约12万吨,但预计年内有效产量只有1-2万吨,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的一次性需求,需求量约为总产能20%;(2)连续生产过程中补氯需求,需求量约为总产量的20%-30%。我们预计22/23年光伏级三氯氢硅产量22/28万吨,合计需求26.6/30.4万吨,其中22/23年多晶硅新投产产能分别为53/47万吨,对于光伏级三氯氢硅需求10.6/9.4万吨,22/23年多晶硅产量分别为80/105万吨,对于光伏级三氯氢硅需求16/21万吨。我们认为今明两年三氯氢硅供需依旧紧平衡甚至紧缺,行业有望持续维持高景气度。

【工业硅】近期疫情导致运输受阻,工业硅需求减弱,本周价格小幅下降约300元/吨。根据百川盈孚统计,目前金属硅421价格约21100元/吨,金属硅441价格约19700元/吨,目前行业平均毛利约1000-1500元/吨,接近成本线。我国工业硅产能482万吨,其中新疆、云南、四川三地产能分别为170万吨、115万吨、63万吨,分别占国内总产能35.3%、23.9%、13.1%,合计占全国总产能72.2%。2021年我国金属硅产量约260万吨,同比增长约24%,出口77.8万吨,同比增长28.1%。生产1吨金属硅需要13000-15000度电,因此金属硅生产呈现季节性,5-9月丰水期是生产旺季,目前处于生产淡季,开工率约45%。因疫情原因,部分地区运输能力下降,下游需求释放不完全,对金属硅的需求相对较弱。西南地区平水期即将到来,4月底电力成本或有所下行,短期工业硅价格预计维稳偏弱为主。

【有机硅】本周有机硅价格近期以稳为主,目前有机硅中间体DMC价格约26300-27000元/吨左右,107胶价格约26500-27500元/吨,D4价格约28000-30000元/吨,生胶价格约27500-28000元/吨。根据百川盈孚测算,目前DMC行业毛利约7000元/吨,较上周基本持平。本周国内有机硅总体开工率在93%左右,较上周环比上涨3pp。2022年一季度国内DMC累计出口12.9万吨,同比增长70%。新产能方面,山东东岳新产能完全释放,合盛泸州降负荷运行,新疆鄯善二期试运行,新产能投放对有机硅价格承压,并且全国多地疫情形势严峻,交通管制下运输滞缓,企业出货或出现延迟,短期市场或出现去库降价情况。疫情缓和后有望出现需求反弹带来价格上涨。

我们重点推荐6.5万吨/年三氯氢硅产能的【三孚股份】,建议关注具备73万吨工业硅产能和93万吨有机硅单体产能的【合盛硅业】、50万吨/年单体产能的【新安股份】、40万吨/年单体产能的【兴发集团】。

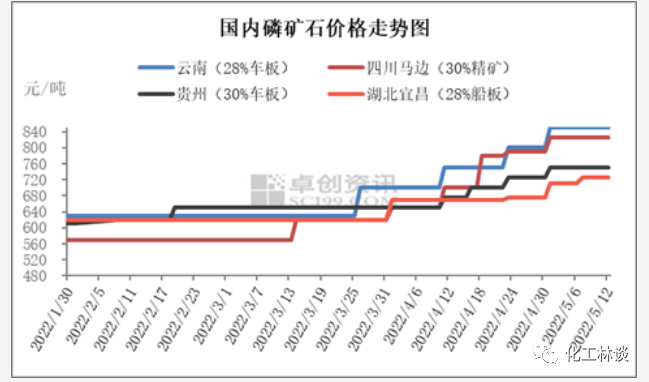

磷化工产业链 【磷矿石】近期部分磷矿山陆续恢复,但库存仍处低位,磷矿石主流企业大多自用为主,磷矿石市场流通货源紧张。自5月以来,我国磷矿石价格呈涨后趋稳走势。截至本周,据卓创资讯数据,全国磷矿石出厂均价787元/吨,较五一节前上涨43元/吨,涨幅5.77%,同比涨幅109.16%。考虑到磷矿石的强资源属性以及地域集中性,我们强烈看好长期维度磷矿石供应将持续紧张,价格将维持上涨趋势。

【磷肥】自2020年起,新一轮的全球粮价上涨主要受供给紧张+货币超发+地缘政治冲突的驱动。目前农产品处于历史高位,国际粮价景气度有望延续,将有望持续支撑海外化肥需求及补库。近期,磷肥(磷酸一铵、磷酸二铵、重钙等)在能源价格高企、全球海运不畅、全球农资补库大周期、俄罗斯和乌克兰冲突持续发酵,以及硫磺、合成氨、磷矿石等原材料成本强势支撑的背景下持续上涨,目前磷肥出口离岸价-国内磷肥价差在3000元/吨以上:截至5月12日,磷酸一铵中国FOB价格55%颗粒959.5美元/吨;60%颗粒1038美元/吨;63%颗粒1121美元/吨;国内湖北地区55%粉状一铵主流报价在4100-4250元/吨;云南地区64%磷酸二铵主流出厂参考报价3730-3750元/吨,磷酸二铵中国FOB价格1048-1077美元/吨。出口方面,据海关总署数据,2022年Q1我国磷酸一铵共计出口20.23万吨;磷酸二铵共计出口74.27万吨。在国内保供稳价的主基调下,我们预计短期国内磷肥价格将继续平稳运行。

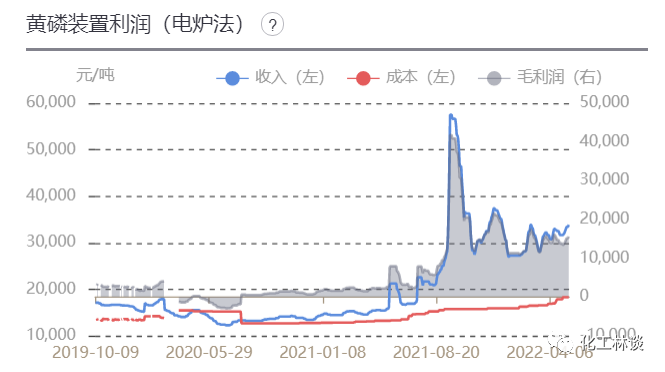

【黄磷】受到上游磷矿石上涨及下游农药需求带动,本周中国西南地区黄磷企业出厂报价均价38810元/吨(目前毛利润约15000元/吨),较节前一周上涨905元/吨,涨幅2.39%;同比上涨21100元/吨,涨幅119.14%。考虑到未来供给端的强约束,我们认为黄磷价格有望长期保持较高水平。

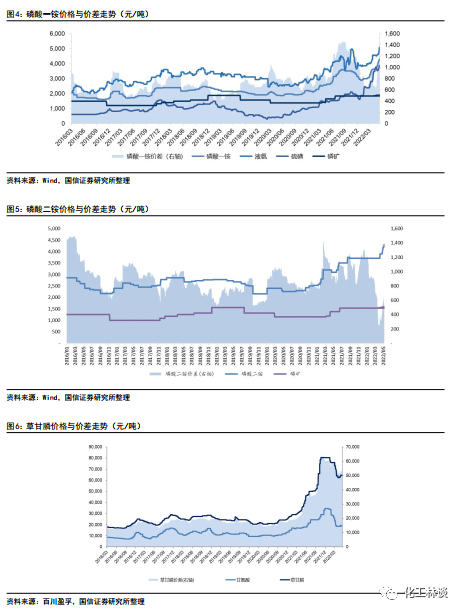

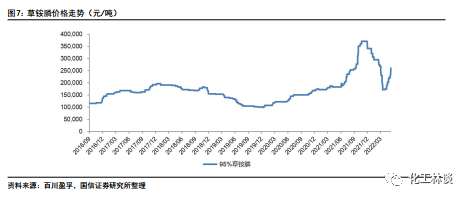

【草甘膦/草铵膦】本周草甘膦价格平稳运行,草甘膦主流供应商报价6.6万元/吨(单吨毛利润约2.8万元/吨),95%原粉成交参考6.45万元/吨左右,港口FOB10000-10180美元/吨。未来在黄磷等材料价格因素及全球供需格局的影响下,价格中长期维持上升趋势。近期草铵膦价格止跌反弹,自2021年11起,95%草铵膦原粉价格从38万元/吨的高位逐步回落,跌至2022年3月底的17.5万元/吨的水平。自2022年4月起,正值海外需求旺季,鉴于海运时效低下,部分订单提前下发,草铵膦需求旺盛,草铵膦价格企稳反弹。截至本周,95%草铵膦原粉市场价格参考至25-27万元/吨,港口FOB34300-34500美元/吨,草铵膦市场阶段性供不应求。我们看好草铵膦短期有望继续上涨。

重点相关磷化工上市公司,【云天化】、【兴发集团】、【川金诺】、【云图控股】、【川发龙蟒】等以及草甘膦行业龙头【兴发集团】和草铵膦龙头【利尔化学】。

【磷化工行业 | 专题报告:磷化工行业分析框架】-国信证券

【草甘膦行业专题 | 转基因作物商业化有望提振除草剂需求】-国信证券甜味剂

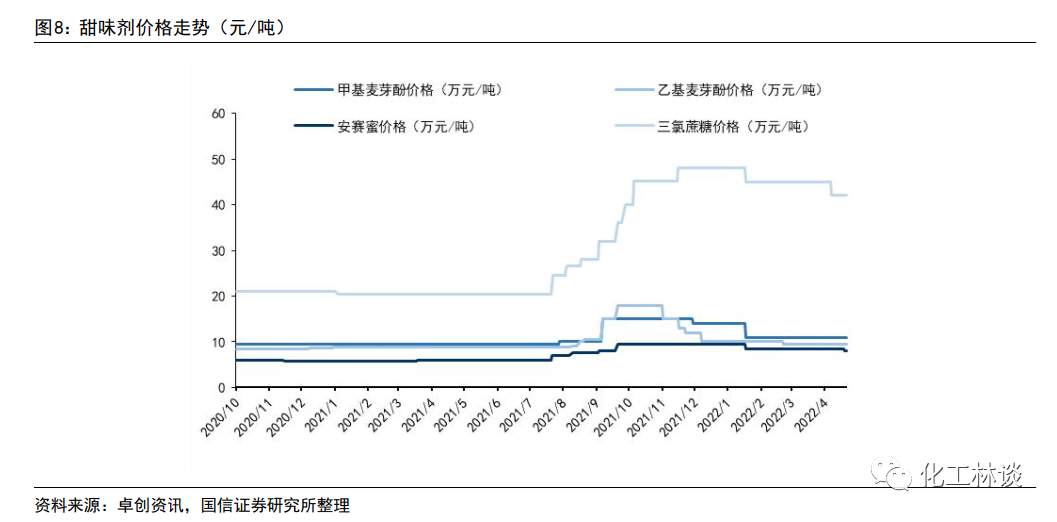

【甜味剂】三氯蔗糖主流企业报价在40万元/吨以上,实际成交价格约38-39万元/吨,市场波动有限;赤藓糖醇主流价格在1.1-1.3万元/吨左右,个别高端产品报价在1.5-1.6万元/吨。安赛蜜企业报价8万元/吨之间,成交价格在7.3-7.7万元/吨;甲基麦芽酚市场报价约11-13万元/吨,乙基麦芽酚市场报价约8.5-13万元/吨。原材料方面,DMF价格为13383元/吨,较上周持平;氯化亚砜价格为3400元/吨,与上周持平;淀粉均价为3396元/吨,较上周上涨0.59%;双乙烯酮价格为13500元/吨,较上周上涨3.85%;液体氢氧化钾价格为5450元/吨,较上周提升0.93%。镁锭价格为33750元/吨,较上周下滑4.26%;糠醛价格为13722元/吨,较上周下滑5.06%。本周三氯蔗糖成本高位维持,利润整体变化不大。赤藓糖醇成本端变化不大,产品售价维持弱势,部分企业面临亏损。安赛蜜综合成本小幅上涨,成交价格小幅下滑,利润略有收窄。麦芽酚成本持续下调,整体利润有所提升。本周南通醋化安赛蜜装置开始试车,即将投产,下游观望为主,安赛蜜需求平淡。饮料市场需求环比持续增加,市场逐步回暖,受多地疫情影响,旺季需求释放受限,除疫情管控区外,其他地区物流保持正常。赤藓糖醇供应面持续扩张,低价竞争激烈,部分企业或存在减产降负预期,短期价格跌幅有限。三氯蔗糖2021年进入“两高”目录,中短期难有新增产能项目立项,存量项目增产幅度有限,三氯蔗糖供需持续好转,行业进入景气上行周期。我们认为,在能耗政策持续收紧的背景下,三氯蔗糖行业景气度和价格仍将维持高位,重点推荐全球三氯蔗糖、安赛蜜龙头【金禾实业】。建议关注新型甜味剂阿洛酮糖在国内及海外的审批进度及海外渗透率提升,重点推荐功能糖龙头企业【百龙创园】。

钾肥

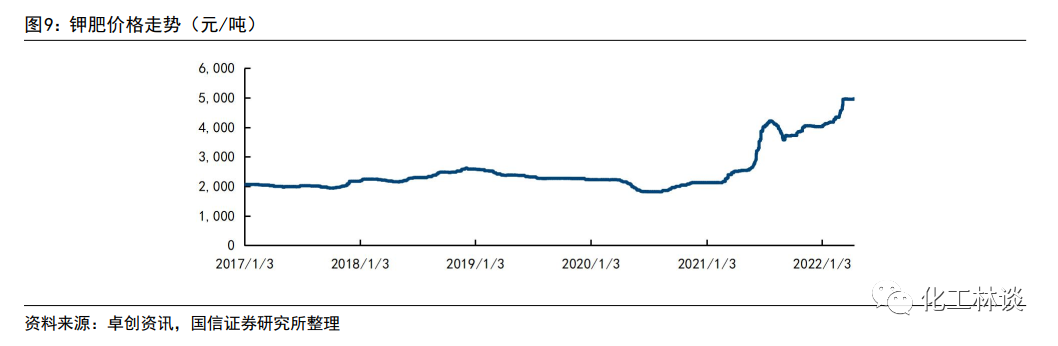

【钾肥】本周国内氯化钾价格继续小幅上涨,国内大厂5月份基准产品到站官方报价上调至4380元/吨,进口钾肥方面, 62%俄白钾港口报价5300-5350元/吨左右,满洲里口岸62%俄白钾在4900-4950元/吨左右。硫酸钾市场货源紧张价格上行,山东地区50%粉主流成交价5000-5300元/吨。海外方面,目前巴西氯化钾CFR价格上涨到1200-1300美元/吨,1月份以来上涨幅度达到400美元/吨,东南亚的标准氯化钾到岸价格亦到了800-950美元/吨,泰国/越南的颗粒氯化钾最新到岸价格高端亦达到了1000美元/吨的水平。美盛(MOSAIC)在最新的季报电话会议中预测二季度全球钾肥价格将继续上涨40-60美元/吨。全球仅有14个国家生产钾肥,加拿大、俄罗斯和白俄罗斯合计约占全球钾盐资源总储量66%以上,全球海外前七大钾肥生产企业产能占高达83%。白俄罗斯由于受到欧盟、美国制裁,导致钾肥货物流通暂停;俄罗斯由于地缘冲突,宣布暂停化肥出口;加拿大CP公司工人罢工,有可能对钾肥运输产生严重影响,海外钾肥供应存在高度不确定性。由于俄罗斯、白俄罗斯为全球第二、第三大钾肥产国,2021年合计占我国氯化钾进口份额50%以上,因此国际事件的不确定性将对全球钾肥价格产生重大影响,未来俄罗斯化肥出口受到制裁的影响将在二季度逐渐显现,我们看好钾肥行业的中长期高景气度,重点推荐未来产能有望扩张至300-500万吨规模的【亚钾国际】,关注【盐湖股份】。

纯碱

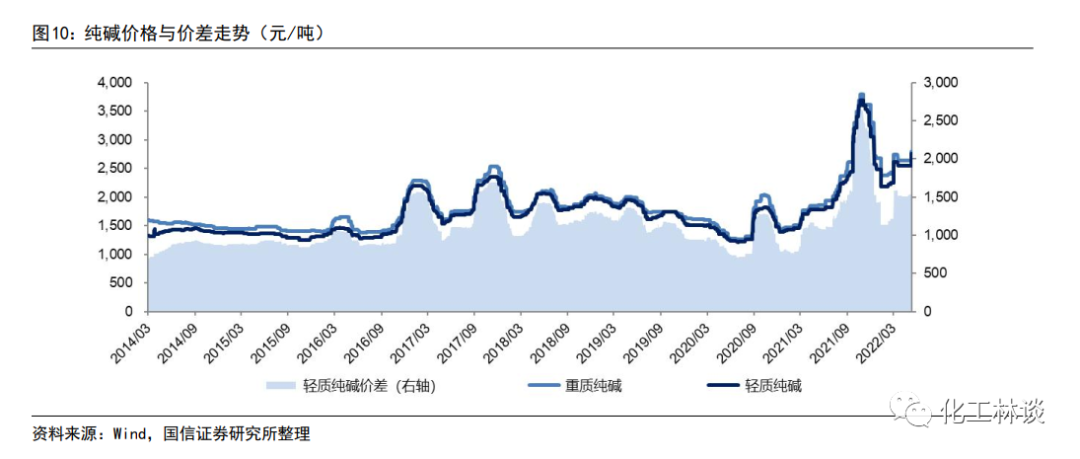

【纯碱】近期受到下游需求复苏及部分厂家停产检修影响,国内纯碱价格明显上涨,目前华北地区重碱价格约2900-3050元/吨,华北地区轻碱价格约2850-2950元/吨,较上周上涨20-50元/吨,国内纯碱期货主力合约价格约2800元/吨,下游玻璃期货主力合约价格约1800元/吨。卓创资讯测算目前华东联碱厂家毛利超过1800元/吨,华北氨碱法厂家毛利约800元/吨。本周国内纯碱库连续五周下滑,稳增长政策影响下,浮法玻璃需求持续拉动。浮法玻璃、光伏玻璃的持续需求增长是推动去年以来纯碱价格上行的根本原因,由于房地产竣工端的强劲需求,2021年浮法玻璃产能持续扩张,纯碱国内表观消费量增长接近8%。受益于光伏景气度的提升,光伏玻璃需求占比2022年有望提升10%以上,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们测算2022年按照全球光伏装机220GW考虑,对于纯碱需求为358万吨,较2021年新增需求可达接近90万吨。而2022年国内纯碱供给端继续收缩,卓创资讯统计2022年国内产能在3193万吨,同比减少3.9%,有效产能在3078万吨,同比减少3%。近两年新增产能项目主要集中在2022年年底及2023年。我们认为纯碱未来两年供需格局逐渐转好,短期国内厂家有望继续上调价格,中长期进入景气上行周期,建议重点关注110万吨联碱法产能的【双环科技】、权益286万吨产能【三友化工】和国内天然碱龙头【远兴能源】。

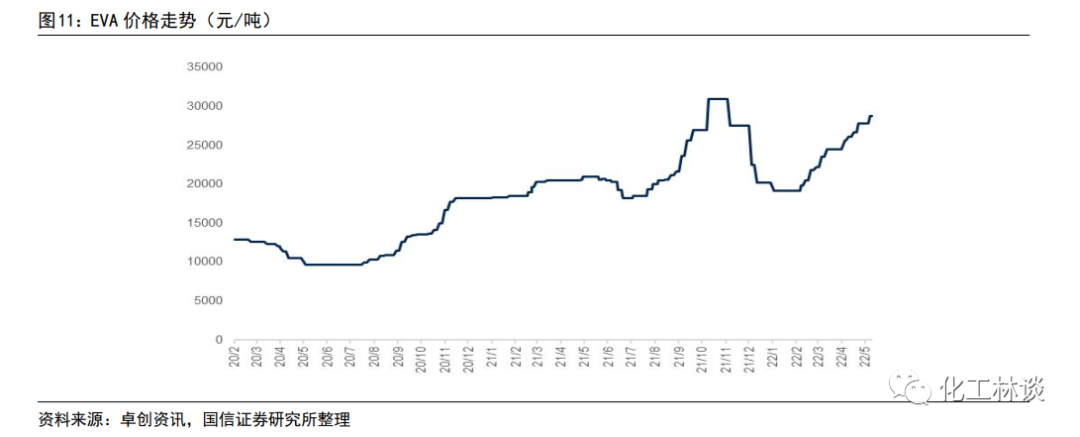

EVA(乙烯-醋酸乙烯共聚物) 【EVA(乙烯-醋酸乙烯共聚物)】3月份以来国内EVA市场持续上涨,下游光伏胶膜的需求拉动是EVA价格上涨的最主要因素,同时进口货源紧张及国内部分装置停车加剧了近期EVA的市场紧张程度。本周国内EVA厂家报价继续调涨1000-1200元/吨,目前华东地区国产发泡料价格约27000元/吨,线缆料价格约28500-29000元/吨,光伏料价格已经上涨至30000元/吨,卓创资讯测算,目前行业税前毛利约16000元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有少数企业掌握,进口依赖度高达70%以上。考虑到2022年光伏新增装机容量的乐观需求,2022年光伏料新增需求量有望较2021年超过30万吨,2025年全球光伏料需求量可达150万吨以上,因此高端光伏料供需紧张格局进一步加剧,我们认为1-2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,我们也看到了今年以来EVA价格的上涨幅度超过市场预期,考虑到今年国内的主要新增产能已经投放,同时光伏行业需求继续明显提升,我们看好EVA价格未来继续上涨,重点推荐具备30万吨EVA产能的【东方盛虹】和12万吨EVA产能的【联泓新科】,以及30万吨EVA装置已经投产的【荣盛石化】。

生物柴油

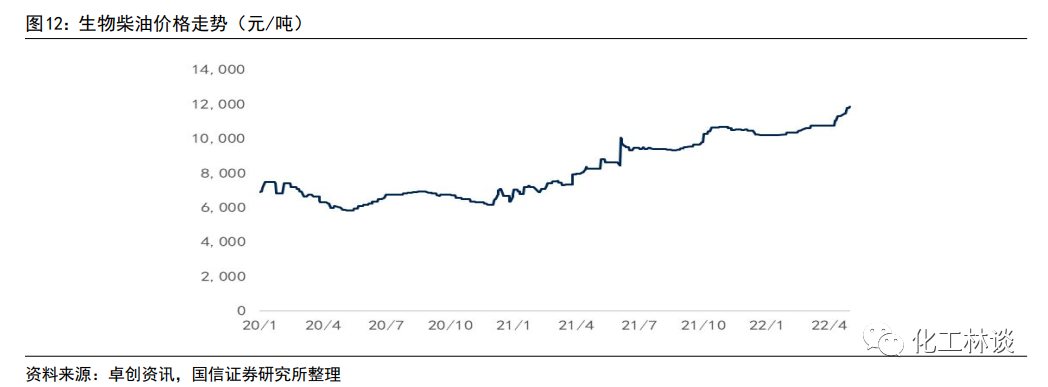

【生物柴油】5月份国内生物柴油价格小幅上涨,目前生物柴油出口价格在1900美元/吨以上,国内价格约12000-12500元/吨,同时地沟油价格也有所上涨,目前主流价格约9000-9400元/吨,目前国内棕榈油主流价格约14000元/吨。我国生物柴油主要采用废油脂作为原材料, 2021年我国生物柴油产量约150万吨,同比增长16.8%,出口约130万吨,同比增长39.7%,我国生物柴油几乎全部出口欧洲。2021年以来国内生物柴油价格由7000元/吨上涨至10700元/吨,年均价8740元/吨,同比上涨32.5%;年度出口均价由1060美元/吨上涨至1391美元/吨,同比增长31.2%。卓创资讯数据显示,2021年下半年生柴平均利润972元/吨,同比增长101.7%,环比增长143.3%,今年1-3月份月度平均利润仍然在1000元/吨以上。根据欧盟RED II政策,欧盟要求2030年生物燃料在交通领域掺混比例达到14%,而据USDA测算当前掺混比例仅8.1%,我们测算2021年欧洲市场生物柴油需求量约1700万吨,2030年将达到3557万吨。由于减排政策上的保证,欧洲生物柴油供应缺口有望逐步放大,同时奥地利、比利时和德国将分别于2021年7月、2022年1月和2023年1月限制使用棕榈油、豆油为基础的生物燃料,缺口将由UCOME和菜籽油为原料生物柴油替代,仅替代市场空间可达350-600万吨,近期印尼开始测试B40生物柴油计划,在国际油价大幅上涨的背景下,生物柴油替代性将大幅增长,重点推荐国内生物柴油行业龙头【卓越新能】,公司2024年生物柴油产能有望达到80万吨,关注【嘉澳环保】。

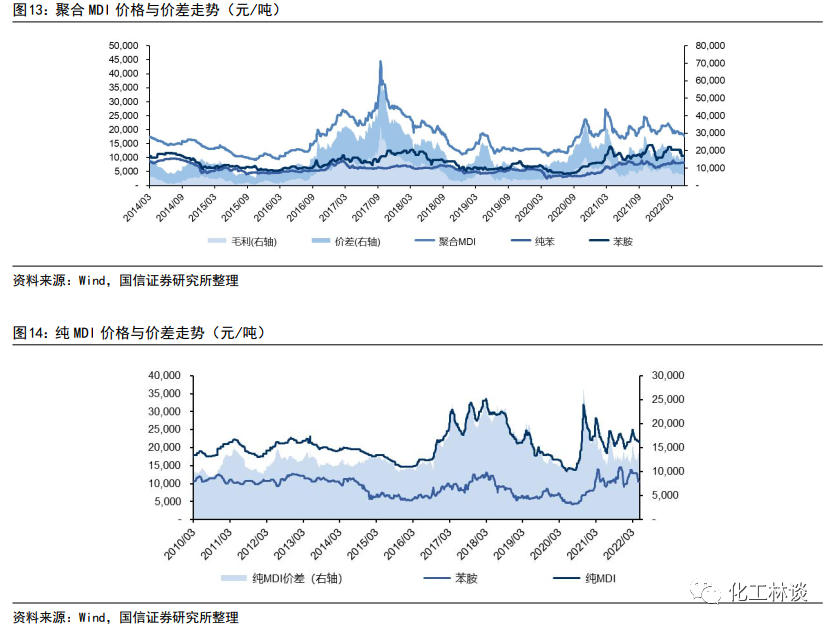

MDI

【MDI】本周纯MDI平稳运行,而聚合MDI延续了自五月以来的下跌趋势。MDI供给端,在华东疫情持续影响下,当地工厂负荷有所下滑,整体供应量相对缩减。纯MDI方面,当前上海货源报盘集中21300-22000元/吨,进口货源报盘集中21000-21500元/吨(含税桶装自提价),较上周平稳运行,较上月下跌3.59%。目前,下游厂商纯MDI库存有所积压,氨纶开工维持8-9成左右,生产稳定跟进,对原料按合约量跟进;下游鞋底原液和浆料开工3-5成,TPU开工3-4成左右。疫情仍未结束,下游企业整体开工依旧低位运行。聚合MDI方面,近期国内持续受疫情影响,华东及华南地区物流运力不足,聚合MDI供需双淡、市场价格持续下探。截至5月12日,万华PM200商谈价17800元/吨左右,上海货商谈价17600-17800元/吨,具体可谈(含税桶装自提价),较上周下跌2.34%。成本端,本周苯胺市场均价为10605元/吨,较上周价格持平,较上月价格跌17.02%。本周纯苯华东主流市场价格为9000元/吨,较上周末价格涨幅0.84%。从需求角度来看,据Covestro数据,近10年全球MDI需求量持续增长,由2011年的465万吨增长至2020年的738.5万吨,CAGR达5.27%,高于同期GDP增速,并且预测未来5年内需求将以5%(4%-6%区间内)的复合增长率增长。我们看好中长期MDI供需格局仍然向好,无醛家具推广将催生MDI需求的增长点。未来,万华化学聚氨酯业务将继续以MDI、TDI为核心,重点提升聚醚、改性MDI两个支撑平台能力,持续保持单套规模大、建设成本低、一体化程度较高等核心竞争力。短期价格波动不改中长期MDI需求增长趋势,我们继续看好具备 260 万吨MDI产能的化工行业领军者【万华化学】。

轮胎

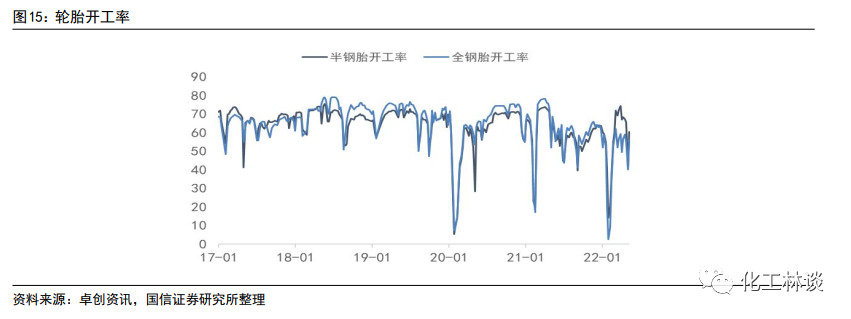

【轮胎】轮胎行业从供给方面来看:本周山东地区轮胎企业全钢胎开工负荷为55.30%,本周开工负荷较上周上涨15.46个百分点,较去年同期下滑14.08个百分点。本周山东地区轮胎厂家开工较上周有所恢复,但较去年同期差距仍旧较大,主要原因一是五一期间不少工厂停产放假,随着节后厂家复工,开工有所提升;二是物流运输有所恢复,但整体运量远不及往年同期;三是工厂成品库存压力较大,部分厂家对日产水平有所控制。本周国内轮胎企业半钢胎开工负荷为60.72%,本周开工负荷较上周上涨19.85个百分点,较去年同期走低4.47个百分点。本周国内半钢轮胎厂家开工负荷率较上周恢复,但仍不如去年同期。随着五一节后轮胎企业开工恢复,轮胎产量出现环比明显回升,但由于目前轮胎工厂成品库存高位,且轮胎配套和替换需求表现较为疲软,对轮胎开工提升形成拖累,导致轮胎开工负荷率不如去年同期。需求方面:本周国内全钢轮胎市场表现有所好转,随着物流运输逐步改善,各地运输量有所增加,门店轮胎换胎情况也逐渐有所好转;本周国内半钢轮胎市场运行平稳,五一节后,跨区域出行情况仍无明显好转,目前代理商在库存储备充足下,补库意向不强。配套市场方面,当前配套车厂企由于部分零配件供应不足的原因,整体开工仍未得到全面恢复,对于轮胎配套需求仍旧有限;替换市场方面,车主出行仍旧相对谨慎,加之高油价抑制,短期内轮胎需求可增空间有限;出口市场,海外市场需求仍存,但周边国家与中国出口订单形成明显竞争,整体出口继续上升空间受到压制。我们判断,轮胎行业边际变化逐步向好,海运紧张情况有望在下半年逐步得到缓解,长期来看,国内轮胎行业集中度持续提升及国内龙头企业的“走出去”战略,因此可以期待轮胎行业的景气度提升,重点推荐龙头企业【森麒麟】和【赛轮轮胎】。

PX-PTA&乙二醇硅 产业链【PX-PTA&乙二醇】涤纶长丝原材料:本周PX价格大幅上涨,本周CFR中国周均价为1220.28美元/吨,环比上涨2.23%;FOB韩国周均价为1200.28美元/吨,环比上涨2.27%。PX供应端:根据百川盈孚,国内PX市场开工在73.72%,市场整体供应小幅上涨,未来1-2年PX供应格局预计较为宽松。本周PTA市场价格上涨,本周华东市场周均价为6474元/吨,环比上涨0.33%;CFR中国周均价为939美元/吨,环比上涨1.55%。供应端:根据百川盈孚,PTA市场开工在68.58%,PTA市场整体供应小幅下滑,未来1-2年预计PTA供应格局较为宽松。需求端:下游聚酯市场需求仍维持偏弱状态,聚酯对于原料的采购仍以刚需备货为主,需求端表现依旧弱势。综合来看,涤纶上游将维持宽松的格局,整体未来1-2年上游利润水平预计维持在低位。

本周乙二醇市场价格震荡运行,华东市场均价为4863元/吨,较上周均价上调0.23%,华南市场均价为5140元/吨。成本端:国际油价震荡下跌,动力煤价格小幅下调,成本面支撑一般。供应端:根据百川盈孚信息,本周乙二醇企业平均开工率约为52.80%,国内产量继续缩量,供应面有一定利好,但远期来看供应压力较为突出。需求端:目前聚酯开工率为80.41%,终端织造开工负荷为45.00%,终端织造市场仍处于恢复中,聚酯市场产销并无显著提高,需求端表现一般。

我们认为,大炼化在2022年有望迎来项目审批的边际放松,并且依托丰厚的现金流以及原材料,大炼化公司向新材料领域延伸是势在必行,竞争力不断增强。推荐大炼化龙头【荣盛石化】、【恒力石化】、【东方盛虹】、【桐昆股份】。

炭黑

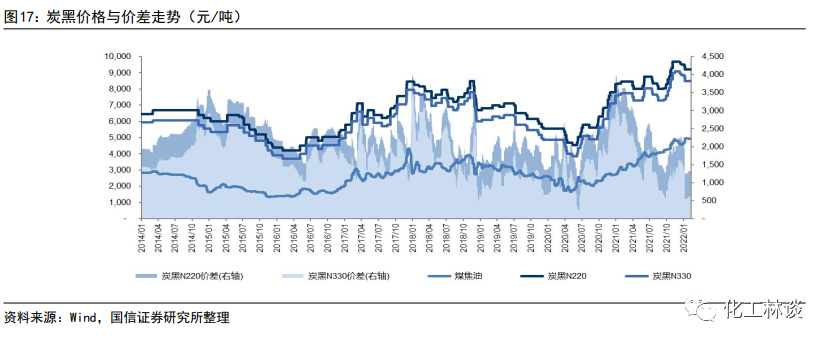

【炭黑】本周炭黑市场价格在历史新高下稳定运行,N330主流市场价约10100-10500元/吨。原料方面,原料煤焦油装置开工负荷基本稳定,高温煤焦油市场货源供应依旧处于偏紧状态,煤焦油供应紧张下价格仍处历史高位运行,对炭黑企业利润空间形成挤压,炭黑市场价格高位存成本支撑。供给方面,根据百川盈孚,本周炭黑行业平均开工率为64.6%,目前供应状况基本稳定,多以执行前期订单为主。需求方面,国内轮胎需求并未恢复至正常水平,轮胎厂家库存压力较大,后续整体开工负荷提升力度仍将受限,短期或将维持相对偏低的开工水平。后市看,在上游煤焦油高价支撑以及海外需求提升的状况下,炭黑价格还有进一步上涨的可能,同时国内轮胎市场复苏可期,有望带动炭黑利润的上涨。推荐关注国内炭黑龙头企业【黑猫股份】。

醋酸

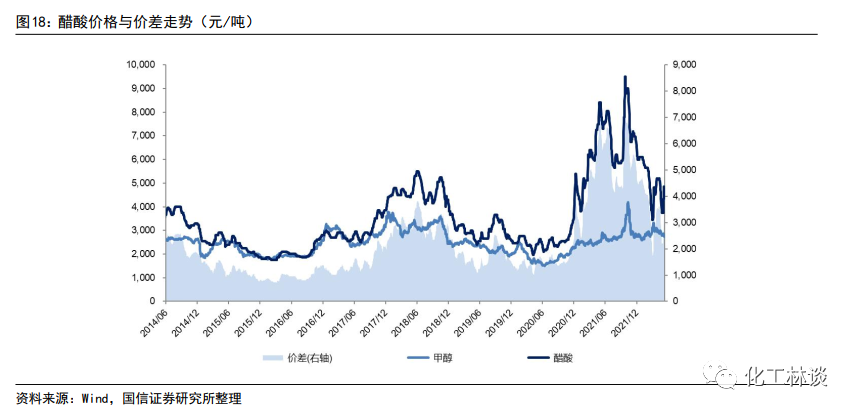

【醋酸】本周醋酸价格继续上调。醋酸市场均价为4800元/吨,环比上周上涨11.87%。供给方面,南京英力士仍处于停车状态,河北建滔装置停车检修,广西华谊周后期重启,影响周产量约4.9万吨。本周醋酸开工率为73.97%,较上周下跌3.64%。需求端,下游PTA开工率73.67%,环比下降0.96%,醋酸乙烯开工率76.35%,环比下降1.53%,醋酸乙酯开工率43.40%,环比提升2.30%,检修季节下游开工均略有下滑。原料方面,甲醇价格震荡下跌,均价为2596.14元/吨,跌幅2.09%。利润方面,以华东为例,醋酸平均利润为1621.4元/吨,环比上涨141.06%,短期原料甲醇价格下滑,醋酸由于检修开工率下滑,供给收紧价格上涨,利润环比有所增加。海外装置开工不稳定,为醋酸出口提供一定支撑,国内市场以刚需采购为主。醋酸两个重要下游产品PTA及醋酸乙烯均有大量新增产能拉动醋酸需求。PTA近两年新增产能及规划产能规模超过3000万吨。醋酸乙烯下游EVA(乙烯-醋酸乙烯共聚物)受益于光伏装机量快速增长带动需求大幅提升,自下而上拉动对醋酸乙烯和醋酸的需求。我们认为,下游需求逐步放量背景下,醋酸格局将持续好转。推荐关注国内醋酸龙头【江苏索普】(120万吨醋酸)和【华鲁恒升】(55万吨醋酸)。

尿素

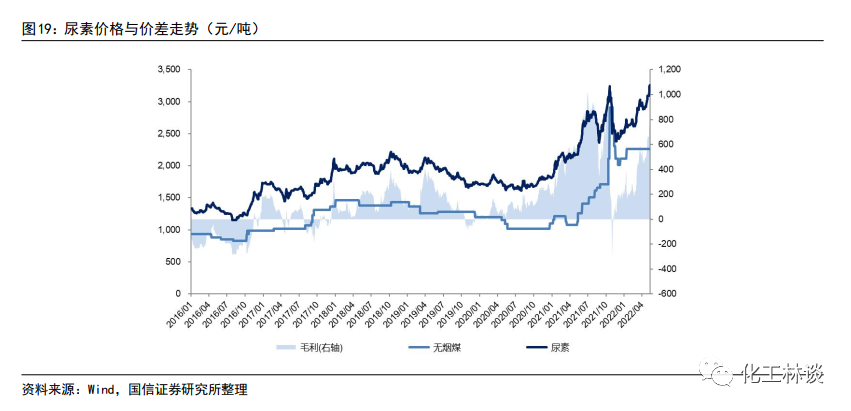

【尿素】多重利好因素推动尿素价格创新高。本周尿素日均产量15.81万吨,环比减少0.63万吨,开工率为72.93%,河南心连心、大庆石化、阳煤平原、安徽昊源等停车减量,影响产能1.2万吨,另有多家企业计划检修,尿素供应缩减,企业库存低位震荡,叠加海外印度招标等多个利好因素支撑,尿素价格持续上调,超越2021年最高值。山东小颗粒出厂报价2190-3200元/吨,大颗粒出厂报价3490-3500元/吨,尿素价格年初至今已上涨约30%。本周尿素社会库存23.6万吨,环比减少5.4万吨,部分地区企业持续检修和停产,现货货源紧缺。5月11日,新一轮印标投标总量264万吨,部分货源来自中国,暂未公布标价,对国内市场存在一定利好支撑。根据卓创资讯测算,目前国内煤头工艺税前毛利为623.29元/吨,气头工艺税前毛利1414.29元/吨,环比均有显著提升。天然气价格小幅上涨,动力煤价格小幅回落,整体成本端压力有限。目前下游工农业需求尚可,5月底将进入夏季备肥旺季,农需增加,需求端仍存在利好预期。今年1-3月份尿素出口量为30.27万吨。海外尿素价格在700-800美元/吨左右,中国尿素FOB价格为690美元/吨,海外市场对国内尿素价格仍有带动。短期尿素企业集中检修,供应量紧缺支撑尿素价格,预计尿素价格高位震荡,重点推荐【华鲁恒升】。

3

本周重点数据跟踪

重点化工品价格涨跌幅

本周化工产品价格涨幅前五的为醋酸(26.96%)、液氯(24.89%)、草铵膦(13.04%)、双氧水(11.52%)、醋酐(11.41%);本周化工产品价格跌幅前五的为甲酸(-33.33%)、VC(-13.51%)、VA(-9.30%)、三氯甲烷(-8.61%)、VD3(-5.68%)。

重点化工品价差涨跌幅

本周化工产品价差涨幅前五的为R134a(106.81%)、丙烯(MTO法)(48.09%)、醋酸(34.06%)、POY(29.38%)、丙烯酸丁酯(28.02%);本周化工产品价差跌幅前五的为甲醇(-77.64%)、丙烯(石脑油法)(-51.58%)、环氧乙烷(-47.46%)、丁二烯(-38.88%)、醋酸丁酯(-37.10%)。

4

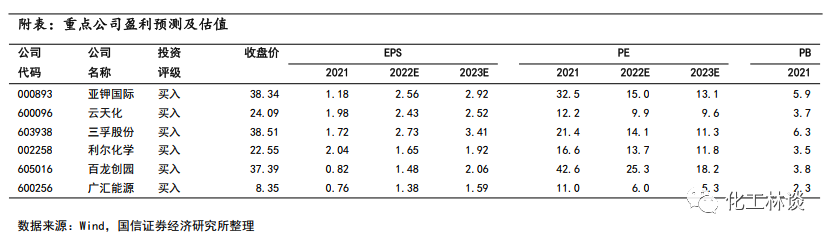

本周重点标的盈利预测

】-国信化工周观点

公安备案号 51010802001128号

公安备案号 51010802001128号