-

图南股份:需求旺盛驱动业绩增长,全产业链布局充分受益

机构研报精选 / 2022-05-05 13:44 发布

公司发布2021年年报和2022年一季报:2021年实现营收6.98亿元(+27.73%),归母净利润1.81亿元(+66.24%),扣非归母净利润1.64亿元(+73.51%);2022Q1实现营收2.12亿元(+42.15%),归母净利润4040.11万元(+11.86%),扣非归母净利润4013.60万元(+22.08%)。

分析判断► 下游需求驱动业绩稳增,各业务板块毛利提升明显。

受益于下游需求的快速释放,公司业绩稳健增长,2021年实现营收6.98亿元(+27.73%),归母净利润1.81亿元(+66.24%)。各业务板块实现收入规模和毛利双重提升:2021年销售铸造高温合金713吨,实现收入2.91亿元(+45.41%),毛利率51.13%(+6.04pct);销售变形高温合金1354吨,实现收入1.97亿元(+4.90%),毛利率28.11%(+2.46pct);销售特种不锈钢352吨,实现收入0.87亿元(+60.42%),毛利率42.28%(+7.02pct);销售其他合金产品803吨,实现收入1.09亿元(+29.44%),毛利率11.99%(-1.30pct)。由于航空航天高毛利产品占比提升,带动公司综合毛利率提升4.75pct至37.31%。

2022Q1实现营收2.12亿元(+42.15%),归母净利润4040.11万元(+11.86%),毛利率下滑3.11pct至34.02%,或与原材料涨价、产品结构调整有关。公司部分产品受到主要元素镍价格上涨影响,整体毛利率略有下滑。公司主要是以销定产模式,在手订单已有对应材料库存;如果镍价一直高位不跌,公司将根据市场行情、客户需求量、是否战略客户、付款条件等因素调整销售报价(价格传导)。

► 期间费用受股权激励摊销影响,Q2或将明显改善。

2021年公司期间费用率为13.80%(+1.22pct),主要原因是本期实施股权激励计划,确认股份支付费用。其中,管理费用率6.39%(+2.02pct),主要原因是本期实施股权激励计划,确认股份支付费用;研发费用率6.41%(+0.21pct),主要原因是研发投入增加,以及本期实施股权激励计划,确认研发人员股份支付费用;财务费用率-0.12%(-0.57pct),主要原因是公司目前资金较充裕,银行存款的利息收入增加,同时公司利息费用和汇兑损益减少。

2022Q1公司期间费用率为11.23%(+0.05pct),其中销售费用率、管理费用率、研发费用率、财务费用率分别为1.09%、6.13%、4.20%、-0.18%,同比-0.34pct、+0.72pct、-0.72pct、+0.39pct。由于2022Q1公司股权激励仍在第一个归属期,费用摊销较高(约761万元),而去年同期没有股权激励费用。展望2022Q2,股权激励进入第二个归属期,费用摊销下降至254万元,而去年同期为761万元,期间费用或将明显改善。

► 全产业链优势,高毛利的精密铸件增强盈利水平。

公司掌握从熔炼至型材(棒材、管材、丝材等)及铸件(航空发动机精铸机匣等)的全产业链生产流程,是国内少数能同时批量化生产变形高温合金、铸造高温合金(母合金、精密铸件)产品的企业之一,是国内航空发动机用大型复杂薄壁高温合金结构件的重要供应商。

大型薄壁复杂精密铸件是公司高毛利产品,公司生产的铸件尺寸精度高、加工余量小、壁厚薄,能满足先进航空装备向轻量化、精确化、长寿命、低成本等方向发展的需求。公司拥有完善的大型复杂薄壁件的精密铸造体系,掌握先进的近净型熔模精密铸造技术,在国内率先实现直径大于1000mm、壁厚小于2mm的大型高温合金精铸件批量生产,具备为航空发动机制造企业稳定供货的能力。同时,公司也是国内少数既生产铸造高温合金母合金(材料)又生产大型高温合金复杂薄壁精密铸件(终端制品)的企业之一,形成了大型高温合金复杂薄壁精密铸件全产业链系统,全产业链生产能力的建设有效地保证了产品质量和生产效率,内部各工序的高效协同有效地降低了产品制造成本。

► 新产品、新业务、新产能,助力公司长远发展。

新品研发方面,公司先后完成DZ40M、DZ417G定向铸造高温合金母合金及K417G、K40M、K465等等轴晶铸造高温合金母合金的试制、验证工作,将逐步进入批产阶段;完成GH2132、GH4169、GH4738等紧固件用变形高温合金棒丝材的研制,部分产品实现批量供货;完成多个型号精密铸件的试制;完成航空用无缝高强度管材的开发。随着配套研制产品逐步实现量产,预计将为公司“十四五”期间销售收入做出贡献。

业务拓展方面,公司于2021年7月投资设立全资子公司沈阳图南,并通过沈阳图南开展航空用中小零部件自动化加工产线项目建设,项目已获得相关部门立项备案并环评审批通过。项目实施后,预计达产年可形成年产各类航空用中小零部件50万件(套)加工生产能力的建设规模,有助于公司实现产品范围的延伸扩展,进一步增强企业的核心竞争力。

募投项目方面,“年产1000吨超纯净高性能高温合金材料建设项目”已完成部分设备的安装和调试,一台真空感应炉已正常生产,“年产3300件复杂薄壁高温合金结构件建设项目”部分设备正在安装调试,两个项目争取今年全部建设完成。随着募投项目的陆续达产,公司熔炼端的产能瓶颈将得到有效缓解,零部件端的3300件高毛利精密铸件的生产能力将有力增强公司盈利能力。

投资建议

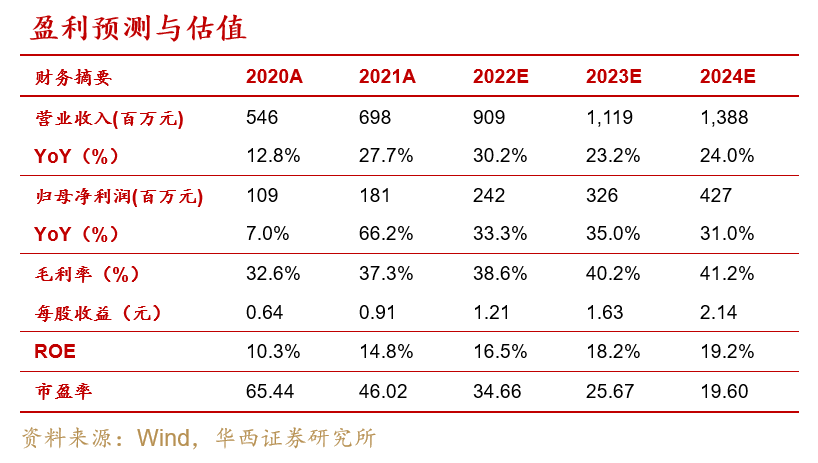

公司是稀缺的军用高温合金材料+零部件标的,核心受益于航空发动机高景气需求,以及航空发动机行业“小核心、大协作”的发展模式。考虑到下游需求旺盛、原材料涨价等因素,我们将公司2022-2023年营收预测由9.43/11.57亿元调整至9.09/11.19亿元,EPS由1.23/1.61元调整至1.21/1.63元,预计2022-2024年分别实现营收9.09/11.19/13.88亿元,归母净利润2.42/3.26/4.27亿元,EPS为1.21/1.63/2.14元,对应2022年4月29日41.88元/股收盘价,PE分别为35/26/20倍,维持“买入”评级。

风险提示

原材料涨价的风险、客户集中度较高的风险、新产品市场开发不及预期的风险、扩产进度及产能释放不及预期的风险。【华西军工】

公安备案号 51010802001128号

公安备案号 51010802001128号