-

化工行业 |5月投资策略:看好草铵膦、钾肥、三氯氢硅、纯碱的景气度

机构研报精选 / 2022-05-01 15:18 发布

报告摘要 5月份投资观点: 未来“双碳”背景下的能源变革和长期深度减排是 我国未来经济社会发展的必然趋势,将大力推动我国低排放技术的快速发展,促进石油与化学工业朝着更高质量和更可持续的方向发展。此外,“石油化工十四五发展规划”将加快建设现代化石油和化学工业体系,推动我国由石化大国向石化强国迈进,推动化工行业向高端新材料的方向转型升级。我们坚定看好,受益于中国能源结构的重大转型升级,国内化工行业处于重要战略机遇期,新能源上游材料领域迎来重大的发展机遇,我们仍然看好 EVA、磷酸铁-磷酸铁锂、工业硅-三氯氢硅-多晶硅、PVDF 等新能源化工产品 今年的持续高景气度,我们建议关注相关新能源化工材料标的反弹机会。展望 2022 年 5 月份,我们重点看好钾肥、三氯氢硅、纯碱、草铵膦的景气度。

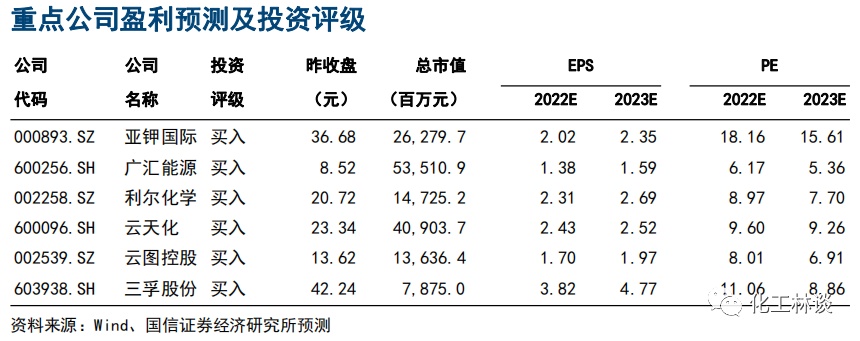

本月投资组合: 【亚钾国际】海外钾肥供给存在不确定性,公司迈向世界级钾肥供应商;

【广汇能源】项目进入收获期,迈入成长快车道;

【利尔化学】全球草铵膦巨头,创新引领未来;

【云天化】磷化工高景气助力业绩高增长,创新发力进军新能源领域;

【云图控股】化肥及联碱业务高景气,稳步推进建设磷酸铁项目;

【三孚股份】光伏带动三氯氢硅价格暴涨,加码新材料布局。

风险提示:

原油价格大幅波动;海外疫情恢复不及预期;需求不及预期等。

1

化工行业年报及一季报总结

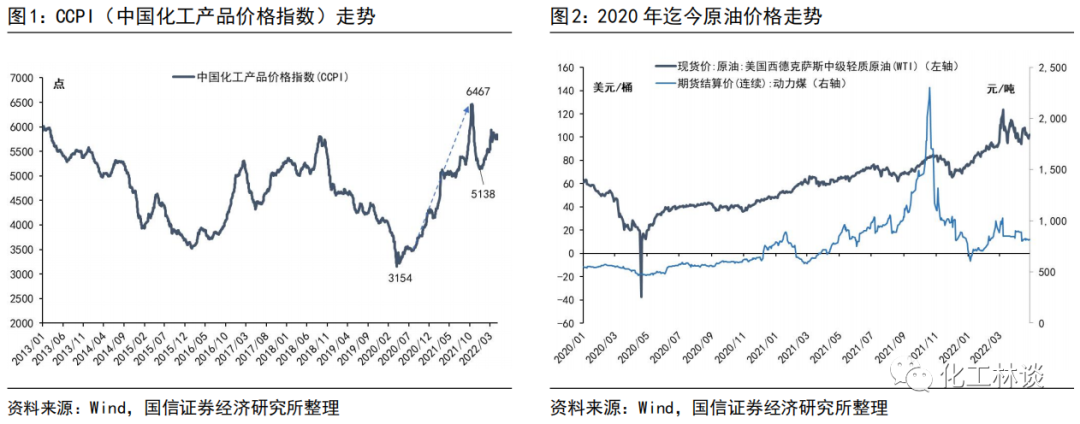

2022Q1 化工品价格指数高位震荡,各子行业盈利状况呈现结构性分化。自 2020 年 5 月起,化工行业在越过由 NCP 疫情造成的衰退拐点后,加速了复苏进程,国 际原油价格进入上涨通道,化工行业经营规模与资本市场表现呈现出“U 型”反转。复盘 2021 年,受海外供给在疫情和极端天气的冲击下遭受冲击、国内承接部 分化工商品订单的转移、“十三五”期间供给侧改革政策见成效、全球流动性宽 松背景下多数化工产品原材料普涨、中下游行业边际需求向好等多重利好叠加影响:2021 年上半年,化工市场呈现出大宗化工基础原料及资源品价格推涨各化工 中下游产业链的“共振式上涨”行情;2021 年下半年在“双控”及限产的影响下, 国内化工产品供给端进一步收缩,叠加“金九银十”传统需求旺季,供需错配推动化工景气度进一步上行。进入 2022 年一季度,我国外贸实现了开局稳,房地产 信贷出现边际放松迹象,然而国际政治经济环境趋向复杂严峻和不确定,国内疫 情反复、终端需求端较为疲弱,整体来说,我国经济发展面临的风险挑战明显增 多。2022 年 Q1,从化工行业角度来看: (1)化工产品价格指数:CCPI(中国化工产品价格指数)已从底部水平的 3154 点(2020 年 4 月 2 日)反弹至近九年来的最高点 6467 点(2021 年 10 月 19 日), 涨幅达到 105.0%;随后回落至 5138 点(2021 年 12 月 13 日),跌幅为 20.6%。进入 2022 年,海外供给在疫情和极端天气的冲击下遭受冲击,俄乌战争对欧洲能 源供给格局带来影响,新冠疫情下全球供应链阶段性中断,全球化工贸易流向重 塑。在能源、资源品、大宗化工原料上涨的带动下,截至 2022 年 4 月 27 日,CCPI 已反弹至 5751 点,较 5138 点的反弹幅度为 11.9%。近期,CCPI 指数以高位震荡运行为主。

(2)经营业绩情况:截至 2022 年 4 月 28 日晚,据 Wind 数据及我们统计,A 股 441 家化工上市公司中,已有约 410 家公司披露了 2021 年年报,其中 377 家公司 2021 年营业收入实现了同比正增长,占比 92.0%;296 家公司归母净利润实现了 同比正增长,占比 72.2%;约 355 家公司披露了 2022 年一季报,其中有 215 家公 司业绩实现了同比正增长,占比 60.6%。整体来说,2022 年化工市场充满不确定 性,化工板块业绩水平明显分化。

分板块来看,基础化工方面,新能源汽车、光伏、半导体产业链等相关化工品种 (如六氟磷酸锂、磷酸铁、碳酸二甲酯、PVDF、EVA、纯碱、三氯氢硅等)需求持 续较好;全球农作物价格高企+成本上涨的背景下,单质肥(钾肥、磷肥)和复合 肥行业景气度大幅提振,草甘膦、草铵膦等农药产品需求前景仍然广阔;受能耗 双控和限电影响,部分高能耗化工品如黄磷、电解铝、油气等价格在短期出现暴 涨后,目前仍然维持在相对高位。此外,前期氨纶、有机硅、醋酸等产品在景气 度大幅上行后,随着产能的逐步释放或需求阶段性表现疲弱等影响,近期价格出 现了回落;氟制冷剂产品受《蒙特利尔议定书》基加利修正案、新冠疫情、原材 料上涨等不利因素影响,配额争夺态势异常激烈,目前行业景气度仍处于底部;石油化工方面,头部公司炼化装置竞争优势突出,涤纶行业供给端落后产能将加 速出清;全球消毒剂、口罩、护目镜、塑料包装等化工产品的需求旺盛;新材料方面,汽车尾气净化材料、可降解塑料等行业下游需求受政策落地刺激,存在较大增长空间;半导体及新能源化学品、碳纤维等进口替代逻辑仍可持续;高性能 工程塑料及高性能膜材料等受益于下游需求的释放,有望步入快速增长阶段。

站在当前时点上展望 2022 年二季度,我们更建议寻求结构性机会:把握安全边 际高、产品终端需求高速增长或持续复苏、供给端行业格局趋于集中、具备产业 护城河、周期景气将迎反转的细分化工子行业的投资机会。

2

本月核心观点:看好钾肥、三氯氢硅、纯碱、草铵膦的景气度

4 月份国际油价先抑后扬,延续震荡走势。4 月初,在美国大规模原油储备释放叠 加亚洲地区疫情持续蔓延的背景下,国际油价承压下跌;4 月下旬,俄罗斯原油 产量因制裁下降,利比亚最大油田停产,引起了市场对于供应端中断的担忧。截 至 4 月 26 日,WTI 原油价格为 101.70 美元/桶,较上月末上涨 1.42%,较前三月 价格上涨 7.68%,较年初价格上涨 33.68%;布伦特原油价格为 104.99 美元/桶, 较上月末下跌 2.71%,较前三个月价格上涨 8.84%,较年初上涨 32.93%。EIA在最 新发布的月度能源展望报告中预计,2022 年全球石油日供给同比增加 548万桶至 10099万桶,全球石油日需求预期 10061 万桶,同比增加 315 万桶,EIA 预计,航空需求将持续恢复,但仍将低于疫情之前的水平,经济增长将为石油消费增长提 供主要支撑。同时 IEA 上调了石油需求增长预测,预计 2022 年全球石油日均需求增长330万桶,比上月预测上调 20 万桶。考虑到俄乌局势的长期复杂性,以及全 球范围内的需求恢复,我们仍然看好国际油价保持在目前的高水平。

未来“双碳”背景下的能源变革和长期深度减排是我国未来经济社会发展的必然 趋势,将大力推动我国低排放技术的快速发展,促进石油与化学工业朝着更高质 量和更可持续的方向发展。此外,“石油化工十四五发展规划”将加快建设现代 化石油和化学工业体系,推动我国由石化大国向石化强国迈进,推动化工行业向 高端新材料的方向转型升级。我们坚定看好,受益于中国能源结构的重大转型升级,国内化工行业处于重要战略机遇期,新能源上游材料领域迎来重大的发展机 遇,我们仍然看好 EVA、磷酸铁-磷酸铁锂、工业硅-三氯氢硅-多晶硅、PVDF 等新能源化工产品今年的持续高景气度,我们建议关注相关新能源化工材料标的反弹机会。

钾肥:从进口数据来看,3 月氯化钾进口量 63.85 万吨,同比减少 43.12%,环比 减少 16.12%。1-3 月氯化钾进口总量 209.82 万吨,同比减少 18.11%。4 月以来, 国际钾肥高端价格上行趋势趋缓。4 月钾肥市场提价盘整,月末盐湖集团完成保 供任务,五月报价计划上调,上调幅度 480 元/吨,承兑加 50 元/吨,计划 5 月 1 日开始执行:基准产品 60%粉晶出厂价预计将上调至 3980 元/吨,到站价 4380 元 /吨。截至 4 月 28 日,国内氯化钾市场成交价坚挺维稳,贸易商市场成交价格 4600-4900 元/吨左右,近期价格仍有上行趋势。硫酸钾 50%粉主流出厂价 5000-5200 元/吨左右,52%粉,50%颗粒出厂价 5200-5600 元/吨左右。4 月 27 日晚, 据俄罗斯总统官网消息,俄总统普京指示将俄罗斯出口化肥的限制延长至 8 月 31 日,并考虑进一步延长限制的可能性。由于俄罗斯、白俄罗斯为全球第二、第三大钾肥产国,2021 年合计占我国氯化钾进口份额 50%以上,因此国际事件别的不确定性将对全球和我国钾肥价格产生重大影响,我们看好钾肥行业的中长期高景气度,重点推荐【盐湖股份】和【亚钾国际】。

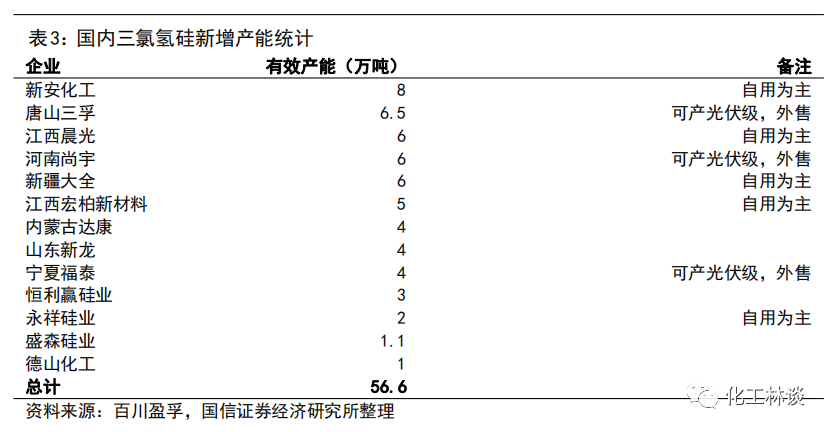

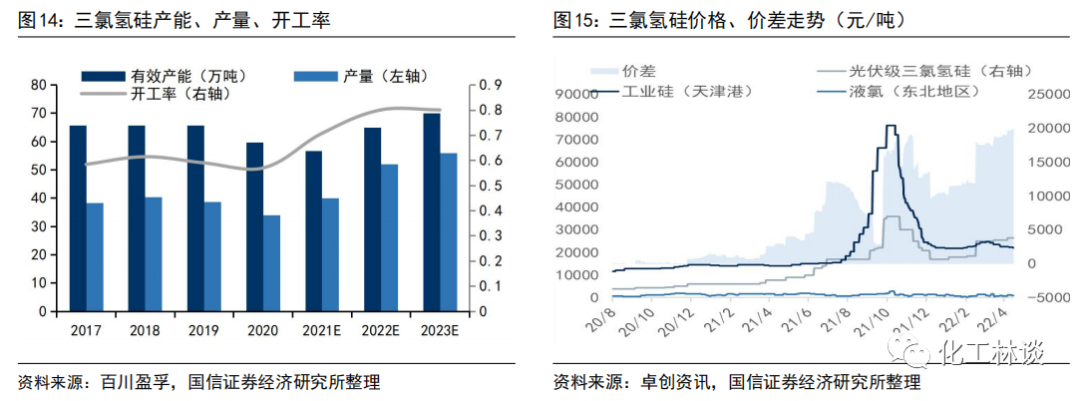

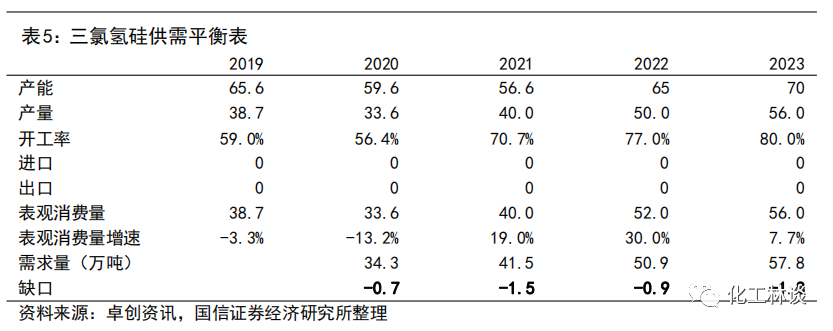

三氯氢硅:随着多晶硅新产能逐步释放、爬坡,对于三氯氢硅的需求增加,近期, 三氯氢硅价格持续上调。截至 4 月 28 日,光伏级三氯氢硅市场价格多在 2.6-2.8 万元/吨左右;浙江、江西地区普通级别三氯氢硅报价报价均在 2.2 万元/吨,山 东地区报价在 1.9 万元/吨。4 月份我国三氯氢硅行业平均开工率为 64.6%。整体 来看,我国三氯氢硅有效产能共 56.6 万吨/年,下游约 60%用于生产多晶硅,40% 用于生产硅烷偶联剂,国内企业主要生产三氯氢硅自用于硅烷偶联剂,光伏级三 氯氢硅生产难度较大,下游主要为多晶硅企业。根据上海有色网统计,2021 年外 售光伏级三氯氢硅产量约 20 万吨,在建产能约 12 万吨,但预计年内有效产量只 有 1-2 万吨,光伏级三氯氢硅应用于多晶硅生产,用途包括(1)首次投料开车的 一次性需求,需求量约为总产能 20%;(2)连续生产过程中补氯需求,需求量约为总产量的 20%-30%。2021-2022 年国内多晶硅新增产能约 43 万吨,2021 年投产 约 9 万吨,2022 年预计仍将有 34 万吨产能投放。保守按照 20%首次开车+20%补氯 消耗计算,对于三氯氢硅需求增量约 10 万吨以上。我们认为 2022-2023 年三氯氢硅供需依旧紧平衡甚至紧缺,行业有望持续维持高景气度,重点推荐国内三氯氢硅行业龙头【三孚股份】,公司现有三氯氢硅产能 6.5 万吨,在建 5 万吨预计 2022 年三季度投产。

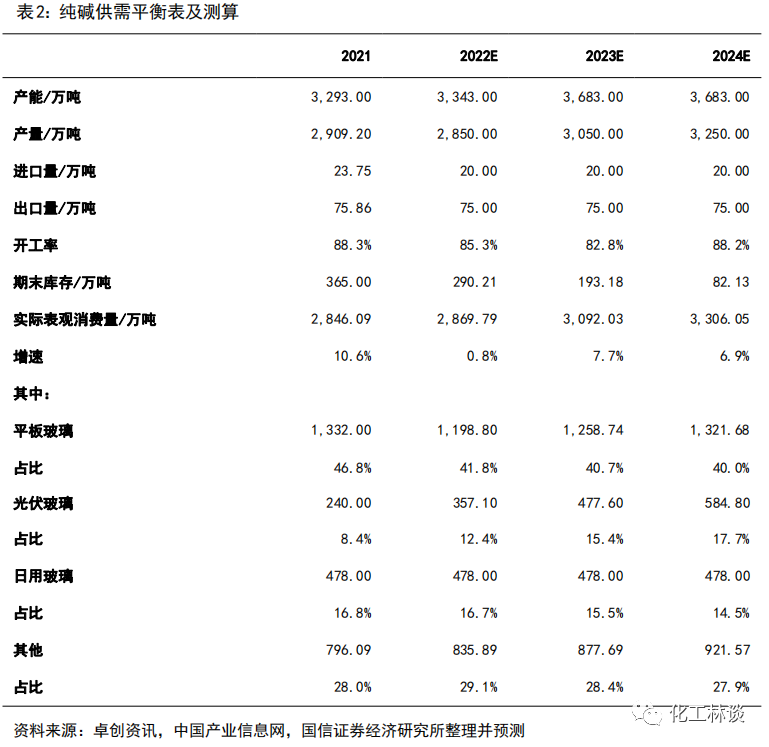

纯碱:春节后,受到下游需求复苏及部分厂家停产检修影响,国内纯碱价格明显 上涨。4 月我国纯碱市场价格延续涨势。截至 4 月 28 日,中国轻质纯碱市场均价 为 2732 元/吨;重质纯碱市场均价为 2844 元/吨。根据卓创资讯测算,目前华东 联碱厂家毛利超过 1600 元/吨,华北氨碱法厂家毛利约 600 元/吨。稳增长政策影 响下,浮法玻璃需求持续拉动。浮法玻璃、光伏玻璃的持续需求增长是推动去年 以来纯碱价格上行的根本原因,由于房地产竣工端的强劲需求,2021 年浮法玻璃 产能持续扩张,纯碱国内表观消费量增长接近 8%。受益于光伏景气度的提升,光 伏玻璃需求占比 2022 年有望提升 10%以上,随着全球光伏装机量爆发增长以及双 玻组件渗透率的提高,我们测算 2022 年按照全球光伏装机 220GW 考虑,对于纯碱 需求为 358 万吨,较 2021 年新增需求可达接近 90 万吨。而 2022 年国内纯碱供给 端继续收缩,卓创资讯统计 2022 年国内产能在 3193 万吨,同比减少 3.9%,有效 产能在 3078 万吨,同比减少 3%。近两年新增产能项目主要集中在 2022 年年底及 2023 年。我们认为纯碱未来两年供需格局逐渐转好,短期国内厂家有望继续上调 价格,中长期进入景气上行周期,建议重点关注 110 万吨联碱法产能的【双环科技】、权益 286 万吨产能【三友化工】和国内天然碱龙头【远兴能源】。

草铵膦:2021 年,中间体供应受阻,草铵膦整体开工负荷不高,市场货源更为紧 张。草甘膦价格持续上涨推动替代品草铵膦需求上升,9 月份原材料黄磷价格上 行推动草铵膦价格一路上涨,原药价格在 12 月达到 38 万元/吨的历史最高价,全 年均价也达 24.98 万元/吨。2022 年 1-2 月,随国内厂家产能逐步释放,行业开 工率有所提高,部分生产商库存走高,草铵膦价格开始回调。自 2021 年 11 起, 95%草铵膦原粉价格从 38 万元/吨的高位逐步回落,跌至 2022 年 3 月底的 17.5 万元/吨的水平,该价格水平下草铵膦整体盈利水平仍十分可观。进入 2022 年 4 月,国内外销售旺季来临;受华东地区疫情影响,供应商转向其他港口的转运压力大,鉴于海运时效低下,部分订单提前下发,有部分生产商订单排至 6 月,草 铵膦价格出现止跌反弹迹象。截至 4 月 28 日,草甘膦原粉主流供应商报价 6.5-6.6 万元/吨,95%原粉成交参考 6.4 万元/吨左右,高端成交至 6.45-6.5 万元/吨,港 口 FOB 参考 9950-10000 美元/吨。整体来说,2021 年全球草铵膦需求量约 4.5 万吨/年,长期来看,随新生代转基因的渗透、百草枯的禁用替代、复配制剂的增加 和草铵膦价格下降,将增加不少于 4.52 万吨的草铵膦需求量。我们预测 2025年草铵膦全球需求有望达到 6.76 万吨,草铵膦市场前景仍然广阔。建议重点关注具 备草铵膦原药产能 1.54 万吨的草甘膦及氯代吡啶类农药龙头【利尔化学】。

3

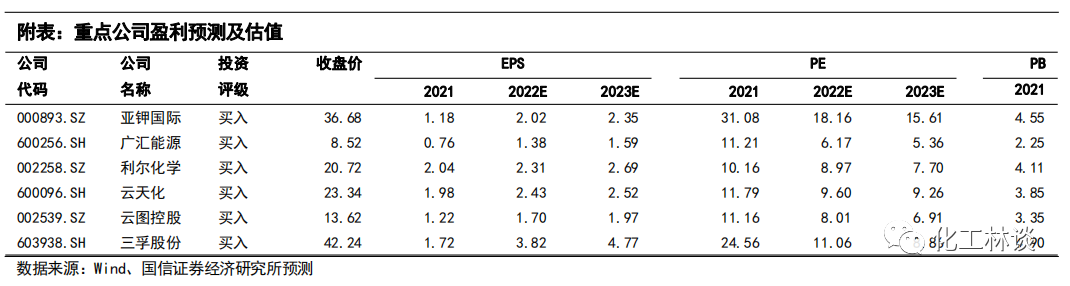

本月投资组合

我们本月建议的组合有所调整,亚钾国际、广汇能源、三孚股份持续推荐;调整 利尔化学、云天化、云图控股进入组合。

【亚钾国际】海外钾肥供给存在不确定性,公司迈向世界级钾肥供应商;

【广汇能源】项目进入收获期,迈入成长快车道;

【利尔化学】全球草铵膦巨头,创新引领未来;

【云天化】磷化工高景气助力业绩高增长,创新发力进军新能源领域;

【云图控股】化肥及联碱业务高景气,稳步推进建设磷酸铁项目;

【三孚股份】光伏带动三氯氢硅价格暴涨,扩产三氯氢硅加码新材料布局。

5 4

重点行业研究

钾肥行业深度跟踪:海外地缘政治冲突加剧钾肥供需矛盾

全球钾资源分布不均,呈现寡头垄断局面

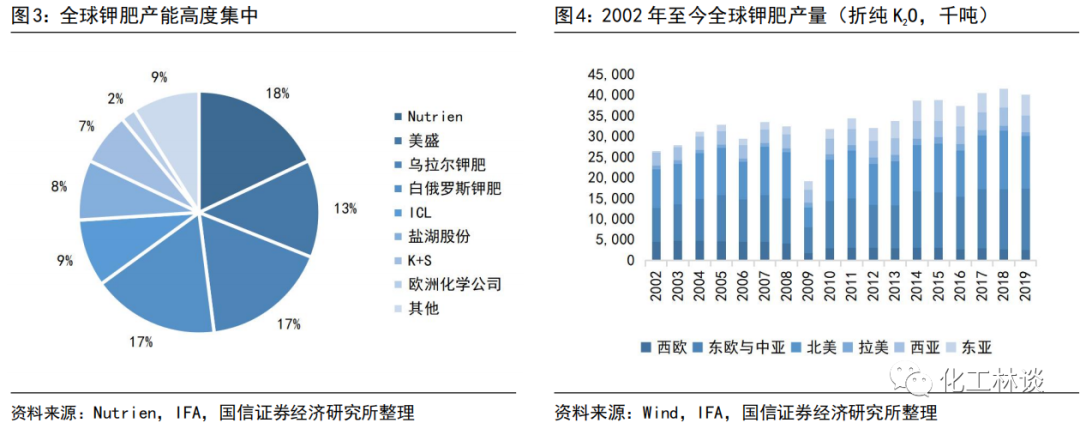

国际钾肥市场仍由少数处于支配地位的企业所垄断,全球海外前七大钾肥生产企业加拿大Nutrien(加钾、加阳2017年合并)、美国美盛、乌拉尔钾肥、白俄罗斯钾肥、德国K+S、以色列ICL、欧洲化学公司Eurochem的全球产能占高达83%。国内钾肥价除受国内市场供求影响和政府调控外,主要受到国际钾肥价格的影响。

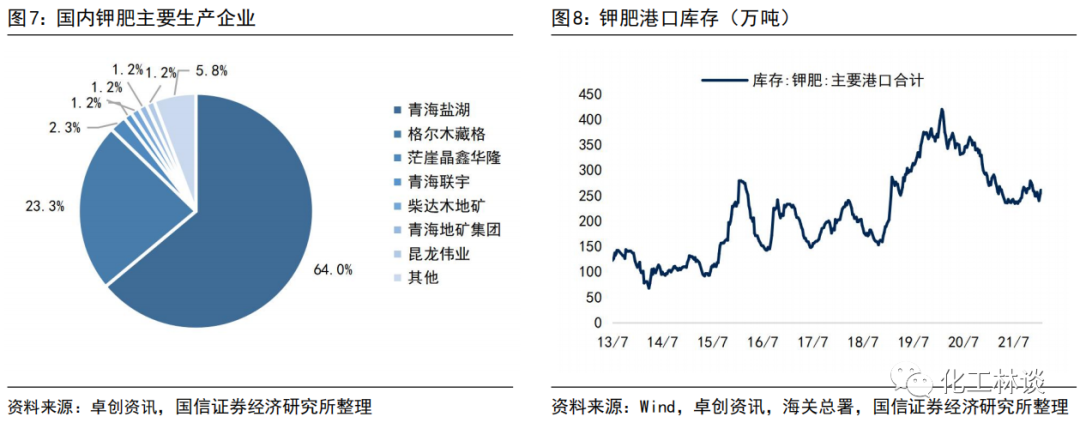

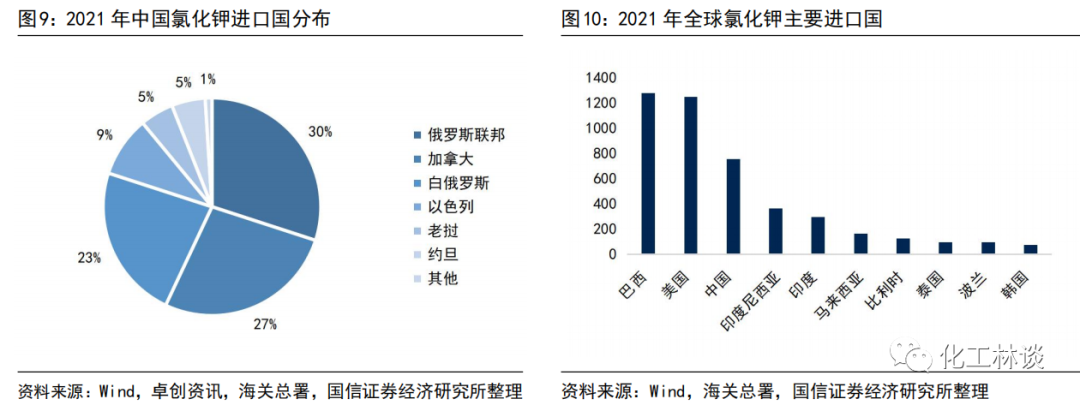

我国钾盐资源匮乏,对外依存度较高 我国钾盐资源严重不足,钾盐资源以含钾卤水为主,95%集中在青海柴达木盆地与新疆罗布泊。国内钾肥资源供给不足,进口依存度超过50%。2021年,我国钾肥产能约折860万吨/年K2O,产量约折650万吨K2O,同比降低7.7%,进口量756.6万吨,同比下降13.4%,出口量22.6万吨,同比增加2.4%,我国是全球最大的钾肥需求国,对外依存度50%,表观消费量达到1384.0万吨,同比降低11.1%(此处未考虑库存变化)。从生产企业来看,国内最主要钾肥生产企业为盐湖股份、藏格控股,合计占国内87.3%的钾肥产能。正是由于中国能够通过自产钾肥能够满足约50%的需求,中国成为全球钾肥价格洼地。从库存情况看,当前港口进口钾肥库存处于近 3年以来低点,港口氯化钾库存约为 233 万吨(不含保税)。

白俄罗斯钾肥商宣布遭遇不可抗力,俄罗斯出口化肥的限制延长至 8 月 31 日, 加剧全球钾肥供需紧张格局。近期,白俄罗斯钾肥生产商白俄罗斯钾肥厂(JSC Belaruskali)宣布遭遇不可抗力,白俄罗斯是全球第三大钾肥生产国,根据 USDA 统计,2021 年白俄罗斯钾盐产量约折合 800 万吨 K2O,占全球钾盐总产量 17.4%。同时白俄罗斯也是重要的钾肥出口国,根据绿色市场的数据,白俄罗斯每年钾肥 出口约为 600 万吨 K2O,是巴西、印度和中国等农业大国钾肥的重要进口渠道。2021 年中国自白俄罗斯进口钾肥约 175 万吨,占中国总钾肥进口量的 23%,白俄罗斯 受到欧盟、美国制裁,立陶宛 2 月 1 日起正式禁止白俄罗斯钾肥过境,导致钾肥 货物流通暂停,若白俄罗斯钾肥出口恢复时间较长,中国钾肥进口量将有所缩减, 进一步加剧钾肥供需紧张格局。此外,4 月 27 日晚,据俄罗斯总统官网消息,俄总统普京指示将俄罗斯出口化肥的限制延长至 8 月 31 日,并考虑进一步延长限制的可能性。国际事件别的不确定性将对全球和我国钾肥价格产生重大影响,我们看好钾肥行业的中长期高景气度,重点推荐【盐湖股份】和【亚钾国际】。

国内企业“走出去”,海外钾肥生产基地初显成效。中农国际老挝第一个 100 万 吨钾盐项目由 75 万吨/年新扩建项目和 25 万吨/年改建项目组成。在 25 万吨改建 项目完成的基础上,75 万吨氯化钾新扩建项目自 2020 年 4 月启动,至 2021 年 8 月进入调试阶段,逐步开展设备单机试车、联动投料试车工作。2021 年 9 月 28 日,75 万吨新扩建项目全流程工艺贯通,各单机、联动投料试车成功,产出的首 批产品经分析品位在 95%-96%之间。老挝开元矿业有限公司一期 50 万钾肥项目已 达产达标,产品畅销 10 多个国家。2021 年 12 月 31 日,老挝开元矿业有限公司 二期 150 万吨氯化钾项目的 50 万吨一期工程开工典礼举行,建设周期约为 1 年。 需求恢复叠加农产品价格上涨,钾肥价格大幅上涨,大合同价格创新高 随着全球疫情得到有效的控制,钾肥需求恢复预期较强,且各国对粮食安全重视 程度显著提升,推动钾肥需求进一步走高,加之欧盟、美国对白俄罗斯钾肥制裁、 海运费不断上涨等影响,引发了钾肥运输受阻,使得全球钾肥市场达到了 10 年的 历史高价位。2021 年氯化钾市场价格继续呈现持续上行趋势,2021 年 2 月 10 日, 中方钾肥谈判小组与白俄罗斯钾肥公司(BPC)就 2021 年度钾肥进口价格达成一 致,合同价格为 247 美元/吨 CFR,较 2020 年大合同签订价格上涨 27 美元/吨。大合同签订后国内市场价格持续上涨,甚至在第二季度需求淡季价格也出现了较 大幅度的上行。盐湖 57%氯化钾粉报价从年初 1850 元/吨上涨至年末的 3150 元/ 吨,涨幅达到 70.3%。4 月以来,国际钾肥高端价格上行趋势趋缓。4 月钾肥市场 提价盘整,月末盐湖集团完成保供任务,五月报价计划上调,上调幅度 480 元/ 吨,承兑加 50 元/吨,计划 5 月 1 日开始执行:基准产品 60%粉晶出厂价预计将 上调至 3980 元/吨,到站价 4380 元/吨。截至 4 月 28 日,国内氯化钾市场成交价 坚挺维稳,贸易商市场成交价格 4600-4900 元/吨左右,近期价格仍有上行趋势。硫酸钾 50%粉主流出厂价 5000-5200 元/吨左右,52%粉,50%颗粒出厂价 5200-5600 元/吨左右。

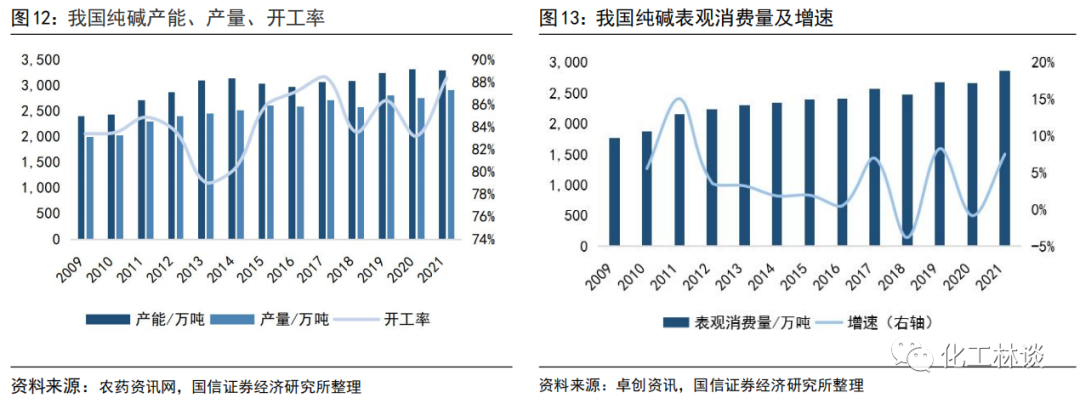

纯碱行业深度跟踪:疫情复苏平板玻璃需求有望回暖,新能源领域拉动纯碱需求高增 纯碱是重要的基础化工原料,准入壁垒较高。纯碱又名碳酸钠,按照密度不同分 为轻质纯碱和重质纯碱,按照生产工艺不同分为天然碱法、氨碱法和联碱法。纯 碱准入壁垒较高,根据发改委颁布的《产业结构调整指导目录(2019 年本)》, 除天然碱项目外,其余纯碱项目均被划为限制类产业,因此目前只有天然碱项目 具备扩产条件。 我国纯碱供需紧平衡,行业集中度较高。全球纯碱产能约 7000 万吨/年,2021 年 底我国纯碱总产能 3293 万吨/年,较 2020 年底减少 24 万吨/年;2021 年国内纯 碱产量 2909.2 万吨,同比增加 5.4%,行业实际开工率 88.3%,同比增加 5.1pp。根据中国纯碱工业协会数据,截至 2021 年底,国内纯碱企业有效产能为 2988 万 吨,其中联碱企业总产能为 1445 万吨,占比 48.4%,氨碱企业总产能为 1363 万 吨,占比 45.6%,天然碱企业总产能为 180 万吨,占比 6.0%,行业 CR12 达到 68%。2021 年国内纯碱表观消费量 2857 万吨,同比增长 7.5%,开工率达到 88.3%,国 内近 5 年表观消费量 CAGR 为 3.5%。我国纯碱供需呈现出紧平衡的格局。 从国内进出口来看,我国是纯碱净出口国,海外纯碱成本大涨有望拉动国内纯碱出口。2021 年国内纯碱出口 75.9 万吨,同比降低 45.0%,主要由于国内纯碱需求 不断增长,且国内纯碱价格远高于海外纯碱价格。2022 年一季度国内累计出口纯 碱 31.0 万吨,同比增长 25.0%,其中 3 月份出口 14.4 万吨,同比增长 52.9%。随 着全球纯碱成本压力上升,我国纯碱在全球竞争力大幅提升,纯碱出口有望超预期。

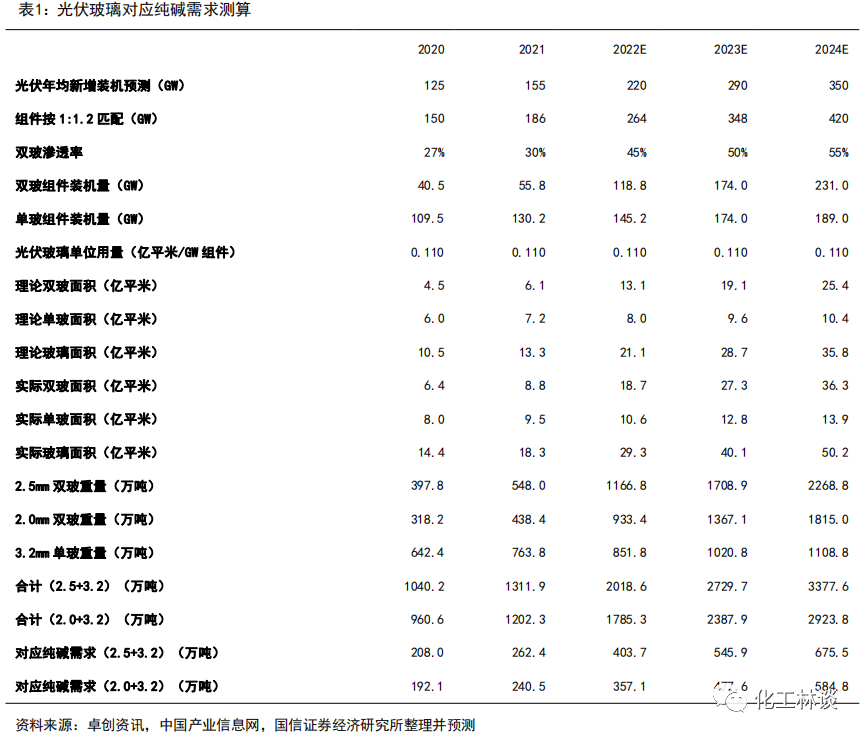

疫情复苏平板玻璃需求有望回暖,新能源领域拉动纯碱需求高增。纯碱下游主要 用于生产玻璃,2021 年浮法玻璃需求占比 39%;玻璃包装容器占比 12%;光伏玻 璃占比 7%;日用玻璃制品占比 5%。 (1)在国家稳经济增长的强烈预期下,房地产竣工端有望发力提振需求。房地 产新开工和施工数据良好,纯碱需求有望稳定增长。玻璃需求受下游房地产景气 度影响较大,从数据上来看,房屋新开工面积数据领先于平板玻璃产量数据,根 据我们测算,房屋新开工面积累计同比(12 个月移动平均)领先平板玻璃产量累 计同比(12 个月移动平均)值约 8 个月左右;同时平板玻璃产量数据与房屋施工 面积数据具有高度相关性。2021 年全年,国内共生产平板玻璃 101664.7 万重量 箱(约合 5083.2 万吨),同比增长 7.5%。2022 年至今,房地产端虽然眼下仍未 走出困境,但是在国家稳经济增长的强烈预期下,房地产竣工端有望率先发力, 提振需求。汽车消费方面,新能源汽车有望带动汽车玻璃消费平稳上行。 (2)光伏玻璃项目不再要求产能置换,光伏需求带来光伏玻璃新增产能确定性。2021 年 7 月 20 日,工信部印发修订后的《水泥玻璃行业产能置换实施办法》, 工信部对光伏玻璃需求进行了预测,预计到 2025 年,光伏压延玻璃缺口较大,光 伏玻璃产能的结构性短缺问题已经显现。《办法》对光伏玻璃产能置换实行差别 化政策,保持平板玻璃产能置换比例不变,新上光伏玻璃项目不再要求产能置换, 但要建立产能风险预警机制,新建项目由省级工业和信息化主管部门委托全国性 的行业组织或中介机构召开听证会,论证项目建设的必要性、技术先进性、能耗 水平、环保水平等,并公告项目信息,项目建成投产后企业履行承诺不生产建筑 玻璃。《办法》自 2021 年 8 月 1 日起施行。随着全球光伏装机量爆发增长以及双 玻 组 件 渗 透 率 的 提 高 , 我 们 按 照 2021-2025 年 全 球 光 伏 装 机 125/155/220/290/350GW 测算,对应纯碱需求分别为 192/240/257/478/585 万吨。

(3)纯碱在提取碳酸锂过程中起到重要作用。碳酸锂生产工艺按原料不同可分为 两种:矿石提取与盐湖卤水提取。两种工艺的生产过程均需要通过加入过量纯碱 使溶液中的锂离子沉淀,理论上生产 1 吨碳酸锂消耗 1.8-2 吨纯碱。碳酸锂价格 持续攀升,带动锂盐企业资本开支。2019 年至 2021 年上半年,碳酸锂价格保持 在 5 万元/吨左右。2021 年下半年起,随着新能源等领域的快速发展,碳酸锂需 求量猛增,导致价格急剧上涨。2021 年 8 月初至 2022 年 3 月底,碳酸锂价格从 8.85 元/吨迅速升高至 51.75 元/吨,涨幅超 5 倍。但目前碳酸锂的市场平均报价 仍保持在 45.5-47.5 万元/吨。碳酸锂产能高速扩张,大幅拉动对于纯碱需求。2022-2025 年,我们统计将新增碳酸锂产能 30.88 万吨,其中 2022-2023 年是投 产高峰,合计碳酸锂产能增量 24.76 万吨,行业保持高速扩张。我们预计 2021-2025 年 碳 酸 锂 产 能 分 别 为 13.1/18.1/25.5/34.3/44.0万吨,对应纯碱需求 26.2/36.2/51.0/68.6/88.0 万吨。碳酸锂价格持续攀升,带动锂盐企业资本开支, 理论上生产 1 吨碳酸锂消耗 1.8-2 吨纯碱,大幅拉动纯碱需求。我们预计 2021-2025 年国内碳酸锂产能分别为 13.1/18.1/25.5/34.3/44.0 万吨,对应纯碱需求 26.2/36.2/51.0/68.6/88.0 万吨。

相关标的:建议关注国内天然碱法龙头企业【远兴能源】;氨碱法龙头企业【中盐化工】、【三友化工】、【山东海化】;联碱法龙头企业【和邦生物】、【双环科技】、【华昌化工】、【云图控股】等。 三氯氢硅行业深度跟踪:多晶硅大量投产,拉动光伏级三氯氢硅景气度上行 在碳中和背景下,国家能源局提出了到 2030 年实现光伏、风电装机 12 亿千瓦以 上的目标,据中国光伏行业协会预测:2021-2025 年我国光伏新增装机量有望达 350-450GW,2025 年全球光伏新增装机将突破 300GW,我国光伏新增装机容量有望 达到 90-110GW。三氯氢硅作为光伏多晶硅的重要原料,有望受益于光伏装机快速 增长带来的需求增长。 三氯氢硅产能持续收缩,产品结构性供需紧张

据百川盈孚数据,目前我国三氯氢硅有效产能共 56.6 万吨/年,但大部分为普通 级三氯氢硅,可外售的光伏级产能只有约 16.5 万吨/年,2021 年预计国内三氯氢硅产量 40 万吨左右。

受光伏需求快速增长的驱动,三氯氢硅呈现出供需错配格局,价格大幅上涨。据 百川盈孚数据,光伏级三氯氢硅价格由 2021 年初约 6000 元/吨大幅上涨至 10 月 份 36000 元/吨,2021 年四季度由于原材料工业硅价格回落。今年春节后受下游 多晶硅产能释放拉动需求,随着多晶硅新产能逐步释放、爬坡,对于三氯氢硅的 需求增加,光伏级三氯氢硅自 3 月份以来从 18000 元/吨上涨至 26500 元/吨,本 周光伏级市场价格继续上调约 1000 元/吨至 26500 元/吨,报价在 25000-27000 元/吨,据百川盈孚个别企业报价至 28000 元/吨,目前厂家光伏级税前毛利约 16000-17000 元/吨。根据上海有色网统计,2022/2023 年国内多晶硅新投产产能 分别为 50/45 万吨,对于光伏级三氯氢硅新增需求 10/9 万吨,2021 年外售光伏 级三氯氢硅产量约 20 万吨,目前在建产能约 12 万吨,但预计年内有效产量只有 1-2 万吨,今明两年三氯氢硅供需依旧紧平衡甚至紧缺,行业有望持续维持高景气度。

三氯氢硅产能持续收缩,产品结构性供需紧张

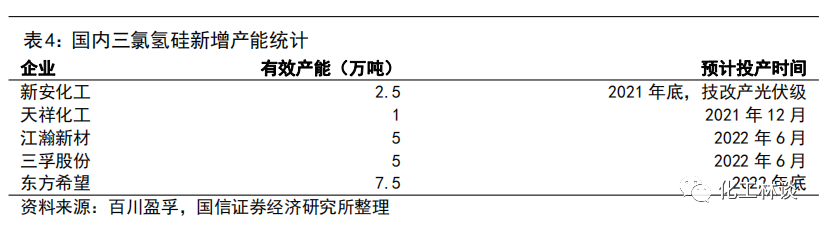

供给端来看,国内目前规划/技改/在建三氯氢硅产能合计 17.5 万吨,预计 22/23 年新增产能增量为 10/7.5 万吨。三氯氢硅原料需要氯气或氯化氢,一般需要配套 氯碱装置,但由于目前氯碱装置扩产受限,成为三氯氢硅扩产的阻碍之一。

需求端来看,三氯氢硅应用于改良西门子法多晶硅生产,用途包括(1)首次投料 开车的一次性需求,需求量约为总产能 20%;(2)连续生产过程中补氯需求,需 求量约为总产量的 20%-30%。

全球的多晶硅新增产能主要集中在中国,2020 年国内多晶硅产能占比约 75%,2021 年底有望达到 82%。多晶硅生产工艺分为改良西门子法、硅烷流化床法,改良西 门子法安全环保,是应用最广的多晶硅生产工艺路线,据中商产业研究院数据, 2020 年全球多晶硅改良西门子法产量 51 万吨,占比 98%;硅烷流化床产量 1 万吨, 占比 2%。三氯氢硅受益于国内改良西门子法多晶硅产能扩张。

硅烷偶联剂是三氯氢硅第二大下游,需求稳定增长

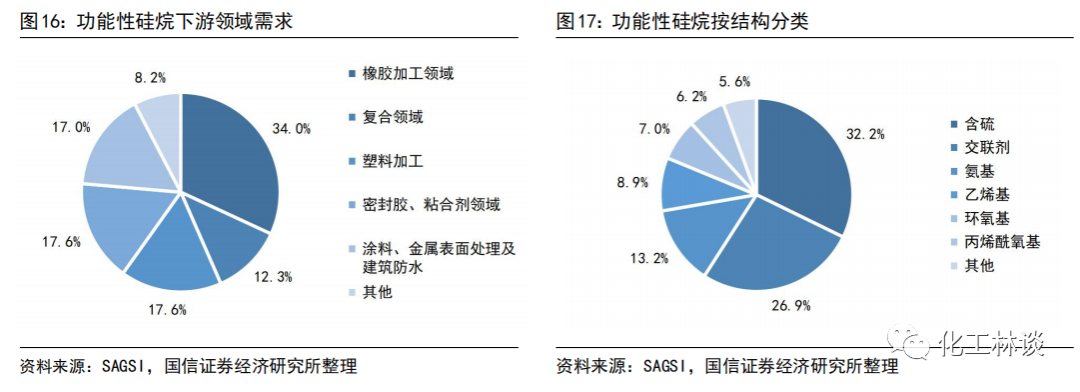

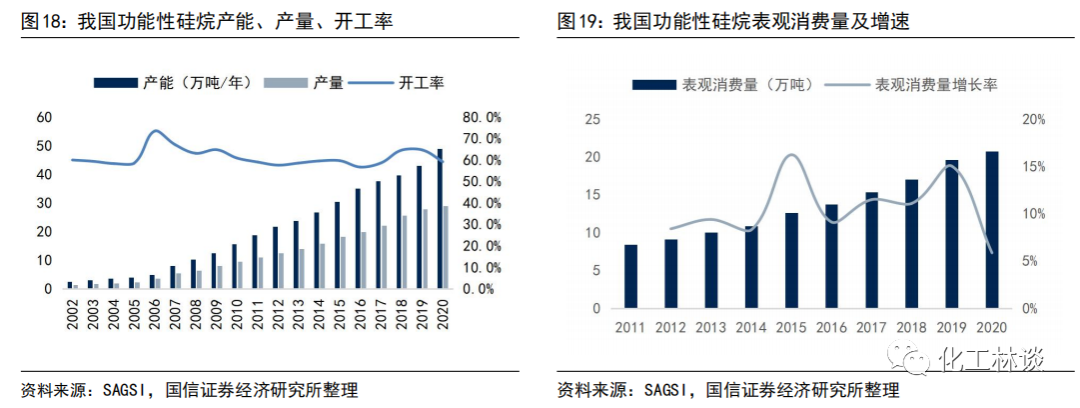

硅烷偶联剂是一类具有特殊结构的低分子有机硅化合物,能够使两种不同性质的 材料偶联起来,从而改善材料的各种性能。广泛运用在橡胶、塑料、填充复合材 料、涂料、粘合剂和密封剂等方面。硅烷偶联剂是功能性硅烷中最重要的一种, 约占功能性硅烷总量的 75%-80%,此外功能性硅烷还包括硅烷交联剂及其他功能 性硅烷,按照所含基团划分,硅烷偶联剂可进一步分为含硫、氨基、乙烯基、环 氧基、丙烯酰氧基等类别。

2020 年全球功能性硅烷产能预计在 68 万吨/年左右,其中国内功能性硅烷产能约 49 万吨/年,产量约 29 万吨,开工率在 60%左右,表观消费量约 21 万吨。过去 10 年功能性硅烷产能、产量、表观消费量 CAGR 分别为 12.1%、11.8%、10.5%,过 去 5 年功能性硅烷产能、产量、表观消费量 CAGR 分别为 9.9%、9.8%、10.5%。根 据 SAGSI 预测,我国 2018-2023 年功能性硅烷产能、产量复合增速分别为 7.2%和 8.6%。

我们按照未来 5 年功能性硅烷产量复合增速 7.0%,硅烷偶联剂占功能性硅烷总量 75%,三氯氢硅对硅烷偶联剂单耗在 0.8 吨/吨来保守估算,2021-2025 年硅烷偶 联剂对于三氯氢硅的需求量分别为 18.6/19.9/21.3/22.8/24.4 万吨。

草铵膦行业深度跟踪:受让百草枯退让市场,转基因作物催生草铵膦需求 草铵膦需求端:适用领域广泛,应用前景广阔

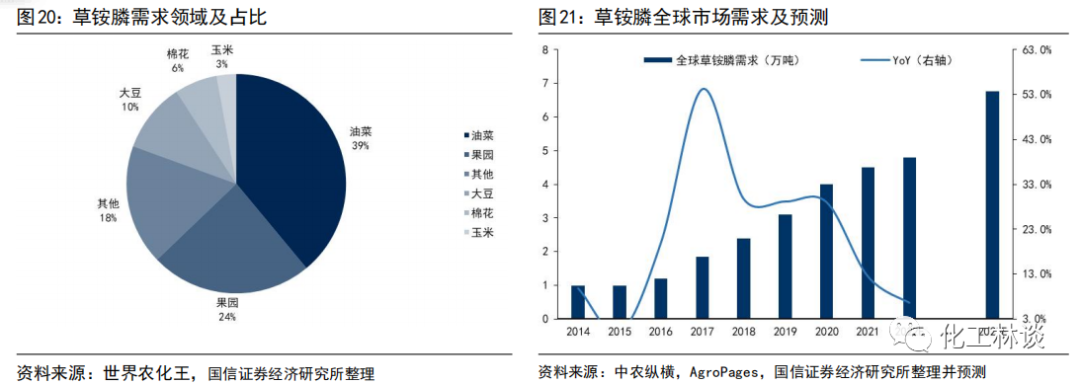

草铵膦具有杀草谱广、低毒、活性高和环境相容性好等特点,可用于果园、葡萄园、 马铃薯田、非耕地等防治一年生和多年生双子叶及禾本科杂草,如鼠尾看麦娘、马唐、 稗、野生大麦、多花黑麦草、狗尾草、金狗尾草、野小麦、野玉米、鸭芽、曲芒发草、 羊茅等等,也可防除藜、苋、蓼、荠、龙葵、繁缕、马齿苋、猪殃殃、苦苣菜、田蓟、 田旋花、蒲公英等阔叶杂草,对莎草和蕨类植物也有一定效果,应用前景广阔。

2022 年全球草铵膦需求量有望达到 5 万吨,远景需求量有望达到 10 万吨。据 Phillips McDougall、KLEFFMANN 以及中农纵横预测数据,草铵膦全球销售额从 2012 年的 4.5 亿美元升至 2020 年的 10.50 亿美元,8 年 CAGR 高达 11.17%,是增长最快的非选择性 除草剂。2021 年全球草铵膦需求量约 4.5 万吨/年,我们预计 2022 年全球草铵膦需求 量有望增长至 5 万吨;据中研网预测,2025 年草铵膦全球需将达到 6.76 万吨。据中 农纵横估算,远期(5-7 年后)随着新生代转基因的渗透、百草枯的禁用替代、复配 制剂的增加和草铵膦价格下降,将增加不少于 4.52 万吨的草铵膦需求量,届时全球 草铵膦使用量有望达到 10 万吨左右(L-草铵膦以折半计算)。

替代灭生性除草剂市场空间+草铵膦复配提升,打开草铵膦需求空间

在百草枯禁用和草甘膦抗性问题凸显的背景下,草铵膦需求空间打开。草铵膦兼具百 草枯的快速作用性和草甘膦的长效性,一方面,百草枯因本身存在剧毒性而被欧盟、 韩国、巴西等国禁用,自 2016 年 7 月 1 日起,中国也已禁止百草枯水剂的销售和使 用。按照公顷成本算,草铵膦成本是百草枯的 2.8 倍,假设草铵膦、草甘膦按照 6:4 的 比例替代,全球 40%的百草枯市场将有望被草铵膦替代;另一方面,经济作物大面积 应用带来了除草需求变化,田旋花、刺耳菜、小飞蓬、竹叶草等部分杂草对草甘膦产 生抗性,草铵膦除草活性发挥速度优于草甘膦,在杂草对草甘膦产生抗性的地区可将 草铵膦作为草甘膦的替代品。除此之外,草甘膦致癌风波导致其禁限用风险加大,越南、 法国、德国分别在 2019 年、2022 年、2023 年禁用草甘膦,对草铵膦市场也会带来一部 分增量。我们预测国内 2-3 万吨草甘膦原药、1 万吨左右草铵膦有望受让百草枯退出 的市场空间。

草铵膦复配带来部分需求增量。草铵膦的复配可以应对更多的除草需求,如草铵膦可与 草甘膦、乙羧氟草醚、高效氟吡甲禾灵、丙炔氟草胺、敌草隆、西玛津和 2 甲 4 氯等进 行配伍,可以起到提高防治范围、显著延长持效期、扩大杀草谱、提高环境兼容性等作用。根据出口和国际需求信息,草铵膦复配制剂需求增速约为 4.3%,据 AgroPages 测算, 复配除草剂领域中草铵膦的需求增量约在 3000-5000 吨左右。

抗草铵膦转基因作物商业化程度提升,草铵膦需求结构性改善

自 1996 年转基因作物开始商业化至今已有 25 个年头,根据国际农业生物技术应用服 务组织(ISAAA)2019 年 9 月发布的《2018 年全球生物技术/转基因作物商业化发展 态势》报告,2018 年全球有 26 个国家和地区种植了转基因作物,种植面积超 1.9 亿 公顷。其中大豆和玉米为主要种植的两种转基因作物。

(1) 大豆:大豆是全球各类作物中极为重要的农作物之一,其农药市场仅次于果 树、蔬菜、谷物,列第 3 位,若排去由众多作物组成的果树和蔬菜(包括马铃薯、葡 萄、柑橘、梨果及其他果树和蔬菜),大豆的农药市场仅次于谷物类;如果以单一作 物计,大豆的农药市场列各种作物之首(谷物类还包括大麦、小麦、小米等)。同时, 大豆也是世界第一个抗除草剂转基因作物,亦为最大的抗除草剂转基因作物。在全球 大豆用农药市场销售额中,除草剂鳌居首位(占比 41.60%),其后依次为杀虫剂、杀 菌剂,分别占比 33.20%、24.74%。

(2) 玉米:转基因玉米全球种植总面积仅次于转基因大豆。据美国农业部门统计 数据,美国是全球最大的转基因作物种植国家,其 95%以上的玉米为转基因玉米。中 国是全球第一大玉米生产国及二大玉米消费国,主要用于生产饲料,工业用途也增长迅速。在全球玉米用农药市场销售额中,据 Phillips McDougall 数据,除草剂、杀虫剂、杀菌剂销售份额分别达到 68.3%、19.8%、11.2%。

转基因将有效带动草铵膦需求增长,有望成为未来 5 年第一大需求增长点。1995 年 开始,艾格福、安万特、拜耳、杜邦先锋和先正达等国际企业相继推广抗草铵膦以及 多抗转基因作物,促进全球抗草铵膦性状产品的商业化。2020 年草铵膦转基因需求为 1.2 万吨,在草铵膦总需求中占比 26%,2025 年,转基因需求将达 3.4 万吨,占比提 至 36%。目前在转基因领域,草铵膦主要有四大需求:单抗草铵膦种子(主要为巴斯 夫的耐草铵膦油菜种子和耐草铵膦大豆种子),大豆、棉花、玉米的双抗/三抗种子 (三者带动需求增量占比分别为 90%、6%、4%)。截至目前,全球草铵膦抗性基因已 经导入水稻、小麦、玉米、甜菜、烟草、大豆、棉花、马铃薯、番茄、油菜、甘蔗等 20 多种作物中,在大豆、油菜和棉花等大田作物上渗透率高,商业化种植成效好。目 前,草铵膦已成为除草甘膦外的世界第二大转基因作物耐受除草剂品种。近年来,随 着跨国公司研发的抗草铵膦基因新产品推广应用和上市,特别是国内正在从政策层面 有序推进转基因作物产业化,草铵膦需求有望进一步提升。此外,复合性状已成为转 基因作物开发的主流趋势。转基因作物具备的性状包括抗虫、耐除草剂以及多种性状 结合的复合性状。

6

重点公司盈利预测及估值

】-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号