-

亚钾国际 | 一季报点评 :100万吨项目达产,钾肥量价齐升,未来成长可期

机构研报精选 / 2022-04-29 13:34 发布

报告摘要

国信化工观点:

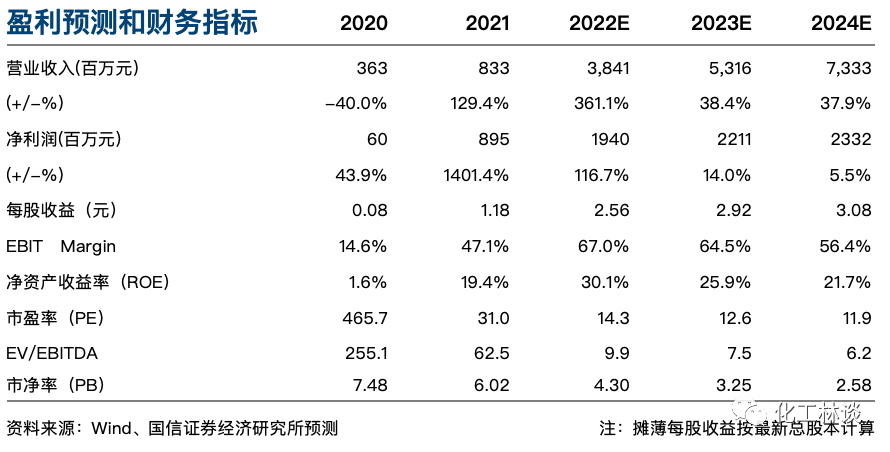

1)2022年一季度营收、利润环比高增,100万吨项目达产费用率大幅下降。2022年一季度营收5.2亿元(同比+316.6%,环比+32.6%),归母净利润2.8亿元(同比+1498.7%,环比+56.9%),扣非归母净利润2.8亿元(同比+1516.0%,环比+39.7%)。公司100万吨/年钾肥改扩建于2021年12月转入正式生产,2022年3月底完全达产,钾肥增量带来收入、利润环比高增。业绩略超预期。公司2022年一季度毛利率72.2%(同比+27.7pp,环比-0.4pp),三费率与税金及附加为9.2%(同比-13.9pp,环比-2.1pp),净利率54.1%(同比+38.2pp,环比+7.6pp)。

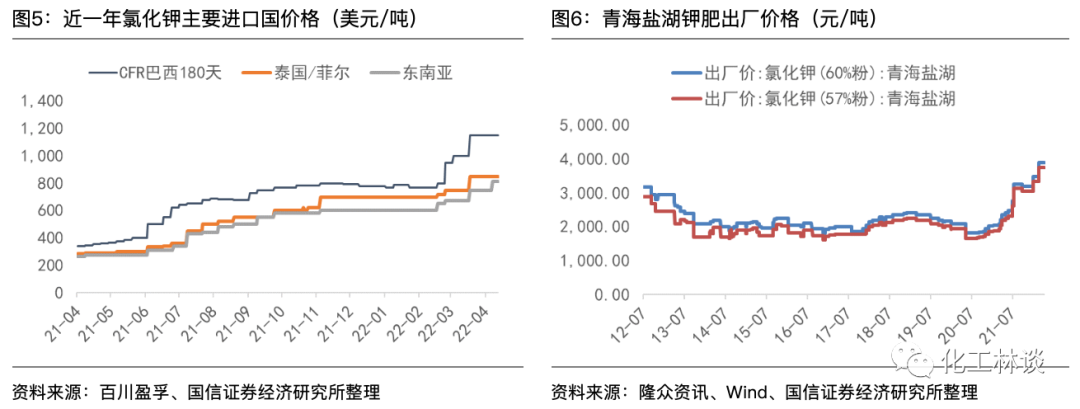

2)钾肥海外供给不可抗力频发,公司钾肥在东南亚销售具备价格弹性。白俄罗斯、俄罗斯占全球钾肥供给37%,由于被制裁及地缘冲突导致钾肥出口受限;同时随着粮食、大宗商品等价格上涨,全球钾肥价格大幅上涨。2021年公司海外收入占比达到71.6%,主要销往东南亚地区,东南亚是全球钾肥主要消费市场之一。根据百川盈孚数据,2022年3月底东南亚氯化钾价格在670-750美元/吨CFR,2022年一季度东南亚氯化钾均价620美元/吨CFR,环比上涨5.7%。进入4月份以来价格上调两次至815-950美元/吨CFR,远高于国内590美元/吨CFR的大合同价格,公司钾肥在东南亚销售具备更大价格弹性。

3)持续推进彭下-农波钾盐矿收购工作,扩大钾盐矿资源储备。公司现有老挝甘蒙省35平方公里钾盐采矿权,钾盐矿总储量10.02亿吨,折纯氯化钾1.52亿吨。正在推进老挝甘蒙省农波县彭下-农波村地区179.8平方公里钾盐矿的收购工作,与现有钾盐矿区相连,钾盐矿总储量约39.35亿吨,折纯氯化钾约6.77亿吨。公司通过“委托代建”方式,启动200万吨扩建项目的基础工程建设,计划在3-5年内将产能提升到300万吨以上,打造世界级钾肥供应商。

风险提示:

局部区域冲突、传染疫情等系统性风险;钾肥新增产能建设进度可能低于预期;钾肥价格过高导致下游需求低于预期等。

投资建议:

维持盈利预测,维持 “买入”评级。预计公司2022-2024年归母净利润为19.4/22.1/23.3亿元,同比增速116.7/14.0/5.5%,摊薄EPS=2.56/2.92/3.08元,对应PE 14.3/12.6/11.9x。公司老挝100万吨/年钾肥改扩建项目顺利达产,充分受益钾肥行业高景气度,持续推进彭下-农波钾盐矿收购工作,扩大钾盐矿资源储备,维持“买入”评级。

盈利预测和财务指标:

1

一季度营收、利润环比高增,业绩略超预期

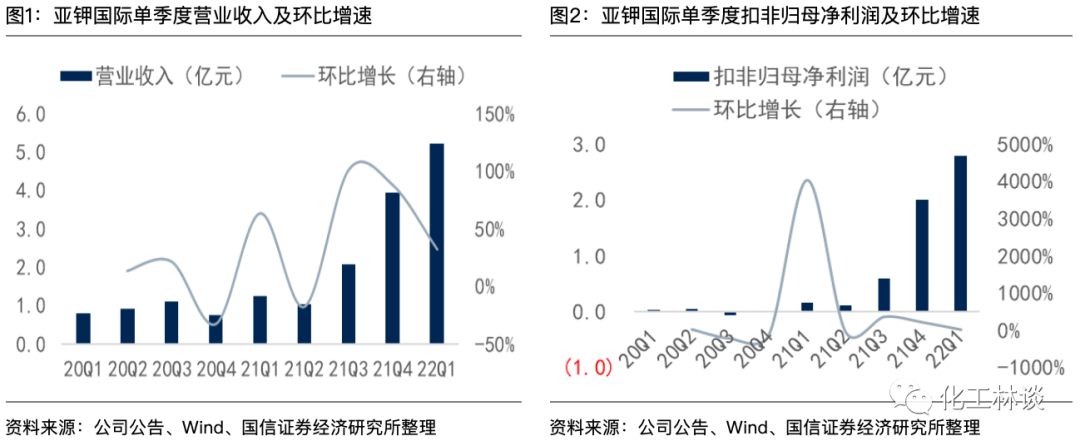

2022年一季度营收、利润环比高增,100万吨项目达产费用率大幅下降。2022年一季度营收5.2亿元(同比+316.6%,环比+32.6%),归母净利润2.8亿元(同比+1498.7%,环比+56.9%),扣非归母净利润2.8亿元(同比+1516.0%,环比+39.7%)。公司100万吨/年钾肥改扩建于2021年12月转入正式生产,2022年3月底完全达产,钾肥增量带来收入、利润环比高增。业绩略超预期。

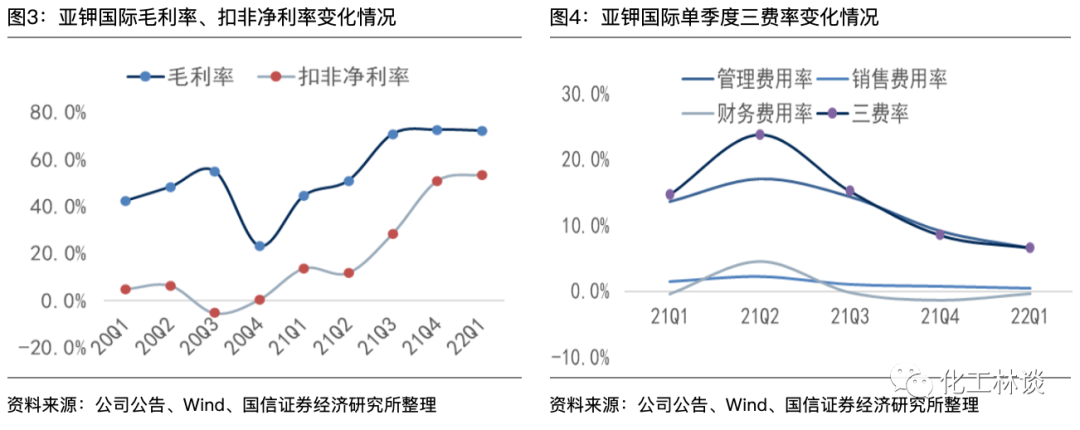

公司2022年一季度毛利率72.2%(同比+27.7pp,环比-0.4pp),三费率与税金及附加率为9.2%(同比-13.9pp,环比-2.1pp),净利率54.1%(同比+38.2pp,环比+7.6pp)。 2022年一季度公司税金及附加率为2.6%(同比-5.9pp,环比-0.2pp),三费率为6.6%(同比-8.1pp,环比-1.9pp),主要由于公司销售收入大幅提升,其中管理费用率为6.5%(同比-7.1pp,环比-2.6pp),财务费用率为-0.3%(同比+0.1pp,环比+1.0pp),销售费用率为0.4%(同比-1.0pp,环比-0.3pp)。 公司100万吨/年钾肥改扩建项目一季度仍处于爬坡阶段,随着项目3月底完全达产,钾肥产量大幅释放,公司生产成本、三费率与税金及附加率将会进一步下降。同时氯化钾价格仍在上涨,公司毛利率与净利率有望进一步提升。

2

海外供给不可抗力频发,公司在东南亚具备价格弹性

钾肥海外供给不可抗力频发,公司钾肥在东南亚销售具备价格弹性。白俄罗斯、俄罗斯占全球钾肥供给37%,由于被制裁及地缘冲突导致钾肥出口受限;同时随着粮食、大宗商品等价格上涨,全球钾肥价格大幅上涨。2021年公司海外收入占比达到71.6%,主要销往东南亚地区,东南亚是全球钾肥主要消费市场之一。根据百川盈孚数据,2022年3月底东南亚氯化钾价格在670-750美元/吨CFR,2022年一季度东南亚氯化钾均价620美元/吨CFR,环比上涨5.7%。进入4月份以来价格上调两次至815-950美元/吨CFR,远高于国内590美元/吨CFR的大合同价格,公司钾肥在东南亚销售具备更大价格弹性。

3

收购工作持续推进,扩大公司资源储备

公司持续推进彭下-农波钾盐矿收购工作,扩大钾盐矿资源储备。公司现有老挝甘蒙省35平方公里钾盐采矿权,钾盐矿总储量10.02亿吨,折纯氯化钾1.52亿吨。正在推进老挝甘蒙省农波县彭下-农波村地区179.8平方公里钾盐矿的收购工作,与现有钾盐矿区相连,钾盐矿总储量约39.35亿吨,折纯氯化钾约6.77亿吨。公司通过“委托代建”方式,启动200万吨扩建项目的基础工程建设,计划在3-5年内将产能提升到300万吨以上,打造世界级钾肥供应商。

4

投资建议

维持盈利预测,维持 “买入”评级。预计公司2022-2024年归母净利润为19.4/22.1/23.3亿元,同比增速116.7/14.0/5.5%,摊薄EPS=2.56/2.92/3.08元,对应PE 14.3/12.6/11.9x。公司老挝100万吨/年钾肥改扩建项目顺利达产,充分受益钾肥行业高景气度,持续推进彭下-农波钾盐矿收购工作,扩大钾盐矿资源储备,维持“买入”评级。

5

风险提示

局部区域冲突、传染疫情等系统性风险;钾肥新增产能建设进度可能低于预期;钾肥价格过高导致下游需求低于预期等。

附表:财务预测与估值

-国信证券

公安备案号 51010802001128号

公安备案号 51010802001128号