-

【中泰食品】人心思涨,茅台提价可行性几何?——茅台提价专题研究

牛股集中营

/ 2021-12-12 17:52 发布

/ 2021-12-12 17:52 发布投资要点:

近年威士忌、红酒等洋酒和浓香白酒龙头普涨且幅度可观,茅台作为酱香龙头也应具备提价基础。当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机已经成熟。从茅台提价历史可清晰看到历次提价均幅度较大,指导价通常贴近实际市场价格,考虑当下市场情况提价幅度或超预期。提价一方面将明显增厚利润,另一方面也有利于茅台渠道改革和市场化运作,并为茅台1935新品理顺价格带,贡献第二增长曲线。贵州茅台作为龙头对白酒行业有明显带动作用,如果顺利提价将有望为其他高端和次高端白酒品牌打开价格空间,渠道信心增强,行业将进入增库存的景气周期,明年或有难得的行业性投资机会。

茅台今非昔比,提价契机已现:(1)在总量有限的情况下,食品饮料公司普遍采取纵度打法。今年11月来威士忌密集调整价格,其中高端酒和老酒上涨幅度较大。从黄鹤楼卷烟破千、五粮液习酒调价上也可看到近期中国高端烟酒的涨价限制或已松动。(2)从茅台提价历史看,当下市场环境已成熟:茅台自2010年以来每次提价时渠道分成均为50%左右。近两年飞天批价与出厂价的剪刀差持续变大,渠道分成已接近70%。(3)提价能与高端竞品拉开身位,也利于自身发力千元价格带。从外部环境看,酱香竞品多紧贴茅台零售价定价,如不提价可能损伤品牌力。从自身产品结构看,茅台缺乏千元价格带核心大单品。今年茅台1935投放节奏慢于预期,或需飞天调价以理顺价格带。(4)新董事长锐意进取,市场化改革决心强。9月以来茅台市场化改革措施频出,效果显著。未来行政干预手段有望逐步转为市场化法制化制度,其中最有效方法就是缩小零售价与真实批价的较大价差。

直接提价最为有效,渠道改革立足长远:(1)直接提价:调整空间大,指导价回归市场。 潜在提价幅度测算:从历史看渠道价差为提价幅度的关键。飞天每次提价幅度较大,提价幅度/渠道价差均在18%以上。我们预计全面取消飞天拆箱将伴随提价一起推行,取消拆箱后的真实批价应位于当下散瓶飞天和整箱飞天之间(约3000元)。假设此次提价的提价幅度/提价前的渠道价差为18%,综合考虑历史最大提价幅度为32%,估计提价后出厂价为1299元/瓶。考虑到历次指导价都贴近实际批价,我们认为茅台如提价,指导价提升幅度可能更高。(2)价格双轨制治标不治本,渠道改革更有助于增厚长期利润。我们认为出厂价双轨制不解决渠道堵塞的问题,而且如果指导价能够提升,提出厂价水到渠成,并不需要搞双轨制。此次新茅台云商的基础更为坚实,要求经销商录入数据有助于发现真实消费者,为消费者提供了可靠平等的购买机会。长期看也有望部分回收渠道利润。

利润弹性较大,长期发展更佳。指导价有望和出厂价同步提升,有助于增厚自营和团购的利润。另外非标产品渠道利润仍足,也有进一步提价的空间。通过基于2020年报数据的测算,可发现飞天多种提价方案下对应的利润弹性都很可观。

如果茅台提价,之后是否还有想象空间?我们继续坚定看好。(1)提价后渠道利润依然丰厚,足以支持下一次提价;(2)随着M2扩容和消费升级,批价长期将继续上行,茅台能够权衡提价和放量实现更灵活的长期稳健增长;(3)价格空间理顺和市场化运作下,茅台1935等战略新品有望成为第二增长曲线。

投资建议:当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机已经成熟。通过对茅台提价历史的梳理回顾,可清晰看到茅台历次提价均幅度较大,指导价通常贴近实际市场价格,因此考虑目前的批价水平和渠道利润,提价幅度或超预期。提价一方面将明显增厚利润,另一方面也有利于茅台渠道改革和市场化运作,并为茅台1935新品理顺价格带。贵州茅台作为龙头对白酒行业有明显带动作用,如果顺利提价将有望为其他高端和次高端白酒品牌打开价格空间,渠道信心增强,行业将进入增库存的景气周期,明年或有难得的行业性投资机会。我们看好五粮液、泸州老窖理顺价格体系实现稳健增长,汾酒、洋河、古井贡、酒鬼酒等次高端和区域酒也有望延续增长弹性。

风险提示:提价未能如期落地风险;全球疫情反复的风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;利润弹性测算偏差风险。

报告正文

目录 一、茅台今非昔比,提价契机已现

1.1 市场环境放松:卷烟突破千元限制,威士忌、五粮液、习酒密集调价

在总量有限的情况下,中国国内消费品已从价格竞争转型到差异化竞争,中国消费品龙头应比肩国际消费品龙头,以更优的品牌战略最终实现超越。白酒的价格线就是生命线,在洋酒普涨、千元价格带竞争加剧的环境下,白酒龙头向国际一流品牌看齐、提前卡位高价格带更有利于守住消费者的高端品牌心智。本文主要从全球市场核心烈酒产品定位、提价历史回顾和市场环境现状论述茅台提价可能。

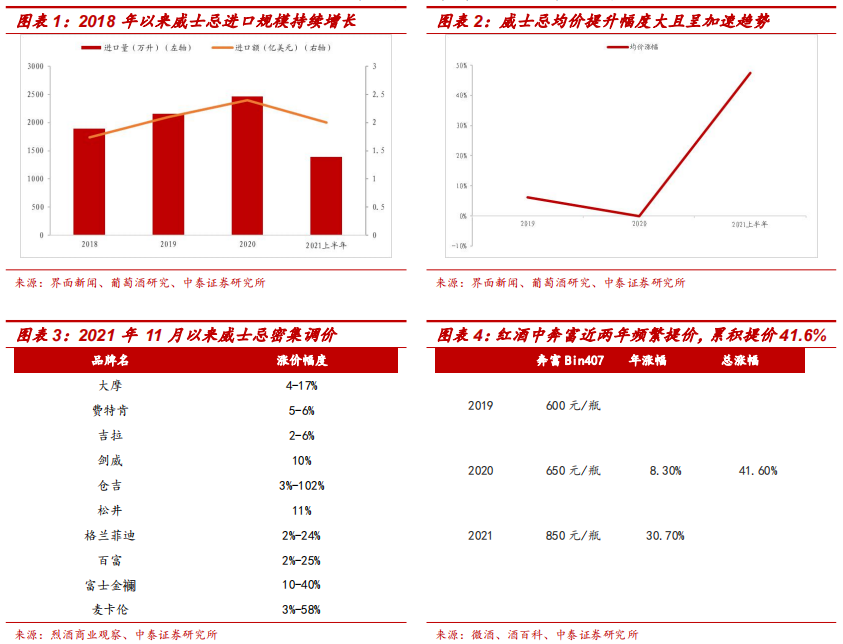

近三年来威士忌均价大幅提升。红酒核心品牌频繁提价,且累积涨幅较大。2018-2020年威士忌进口额的复合增速高出进口量的增速3pct,2021年上半年均价相对于2020年均价提升47%。红酒中澳大利亚品牌奔富在中国的认可度很高,自2019年以来累积提价超40%。

今年12月威士忌密集调整价格,普遍上涨幅度大,其中高端酒和老酒上涨幅度更大。例如,今年11月-12月,多个威士忌品牌密集发布提价声明,相比于此前价格,仓吉18年纯麦日本威士忌提价幅度为102%;格兰菲迪30年单一麦芽威士忌提价24%;麦卡伦单一麦芽苏格兰威士忌18年提价58%;富士金襕18年水楢桶提价40%。

中国高端卷烟的涨价限制或已松动:香烟千元限价令有松动,黄鹤楼多个产品超1000元。香烟限价令源于2012年三公消费限制,2013年春节起严格控制卷烟价格在1000元/条以内。但近年卷烟价格逐渐松动,烟酒店能够买到千元以上的产品,黄鹤楼多个系列产品参考零售价格都超过1000元/条。

参考浓香龙头五粮液,提价频率高且累积幅度较大。五粮液基本保持每1-2年一次的提价节奏,计划内出厂价相比于2016年提升31%,计划外提升40%,同时也通过计划内外比例实现综合成本提升。

普五近年持续提价,近期普五和君品习酒出厂价也有调整,茅台作为行业龙头也应具备提价基础。今年11月底至今,渠道反馈八代普五和君品习酒的出厂价格都有明显调整。普五计划外价格从999调至1089,计划外占比从30%升至40%,经销商实际综合成本从今年的920-930升至969;君品习酒出厂价提升100元至919元。

啤酒行业自2017年持续演绎均价提升逻辑,大众品今年三季度全面调价,白酒价格也有望在CPI上涨中受益。近几年啤酒行业价格呈现强劲的增长趋势且有加速空间。我们在《关注提价传导,优选利润弹性——大众品提价专题分析》中也对本轮大众品提价潮进行了梳理和分析。虽然白酒行业成本端压力不如大众品高,但历史经验表明,高端白酒储藏价值较高,具有抗通胀作用,因此其价格也有望受益于本轮CPI上涨。

1.2 从茅台提价历史看,当下市场环境已成熟

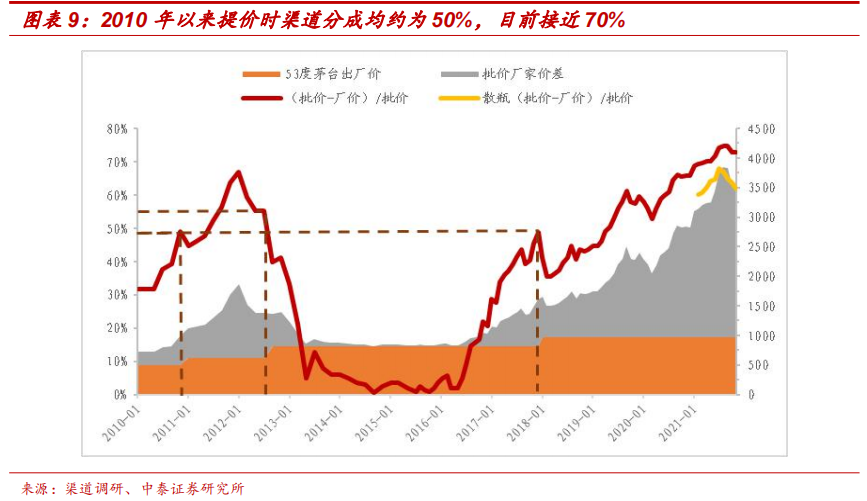

纵观茅台提价历史,茅台非常重视渠道利润,每次提价前渠道利润均较高,自2010年以来每次提价时渠道分成均为50%左右。2000-2012年之间,茅台基本采取每1-2年一提价的节奏,每次提价时渠道毛利率均至少有40%;而在限制“三公消费”后渠道利润率大幅下滑,茅台坚守出厂价六年未提价,直到2017年底渠道利润占比再次达到50%时才调整出厂价。

提价时间点均选在年底或年初,配合经销商签订合同。茅台一般会放在当年财年结束后的12月或来年1月提价,但实际操作上可能存在先打款的方式,如有提价再根据新合同做打款补充以进行灵活调整。

近两年茅台品牌力相对于竞品进一步强化,批价与出厂价的剪刀差持续变大,渠道分成已接近70%。今年整箱茅台受“开箱令”影响变得高度稀缺,在紧张的整箱茅台供给和持续旺盛的送礼、收藏需求下,整箱茅台价格被推高。稀缺性又进一步强化了茅台的品牌力。商务宴请方面:茅台和五粮液价差越来越大,使得茅台成为中大企业商务宴请的主要选择;送礼需求方面:由于茅台的稀缺性和品牌力,我们通过终端调研发现两瓶散飞的送礼方式也逐渐被中产阶级接受。10月底取消除飞天外的产品拆箱后,飞天取消拆箱的预期升温,散瓶批价从3000元高点回落并稳定在2600-2700元,整箱茅台批价从3800元高点回落并稳定在3500元。

1.3 提价能与高端竞品拉开身位,也利于自身发力千元价格带

高端酒价格线就是生命线。从外部环境看,竞品紧贴茅台零售价定价,如不提价可能损伤品牌力。一线酱香酒厂的头部产品如青花郎、君品习酒、均定位千元价格带,指导价紧贴茅台的零售指导价1499元定价。虽然飞天批价远高于其他竞品,但是对普通消费者来说批价并不透明,酒厂要求的零售价和自营店、商超渠道的官方价格都被严格要求限制在1499元,因此消费者容易对品牌认知混乱,认为和飞天定价类似的酒品质也会与飞天接近,这也是近几年头部酱香品牌增长迅猛的重要原因。如果茅台飞天指导价仍维持1499不变,将来核心酱香竞品指导价甚至有超过飞天的可能,对茅台品牌力不利。

从自身产品结构看,茅台缺乏千元价格带核心大单品。目前批价在千元以上的独立品牌仅有遵义1935,之前定位为非流通产品,目前已停产。千元以下的产品里,茅台不老酒系列为茅台集团保健酒业产品;汉酱虽有部分系列批价能达到700以上,但普通汉酱批价仅380左右;赖茅也有多个批价在100-400元间的系列;飞天迎宾品质虽然出色,但也不对个人客户销售,非流通产品。根据云酒数据,汉酱、赖茅、贵州大曲都在10亿规模。

今年茅台1935投放节奏慢于预期,或需飞天调价以理顺价格带。根据国酒时空,茅台1935最初预计在9月底上市,产品外观包装也早已发布,但渠道调研反馈目前还未正式发货。该产品最初预计出厂价在788元/瓶,零售定价在1188元/瓶。考虑到目前遵义1935批价已达到1260元,茅台1935最终零售定价或在1300元及以上。但目前核心单品飞天茅台的零售定价为1499元,定价过于贴近会影响消费者对产品系列认知,营销策略也较难发力。我们认为如果飞天茅台零售价向上调整,茅台1935能有更加广阔的发展空间。

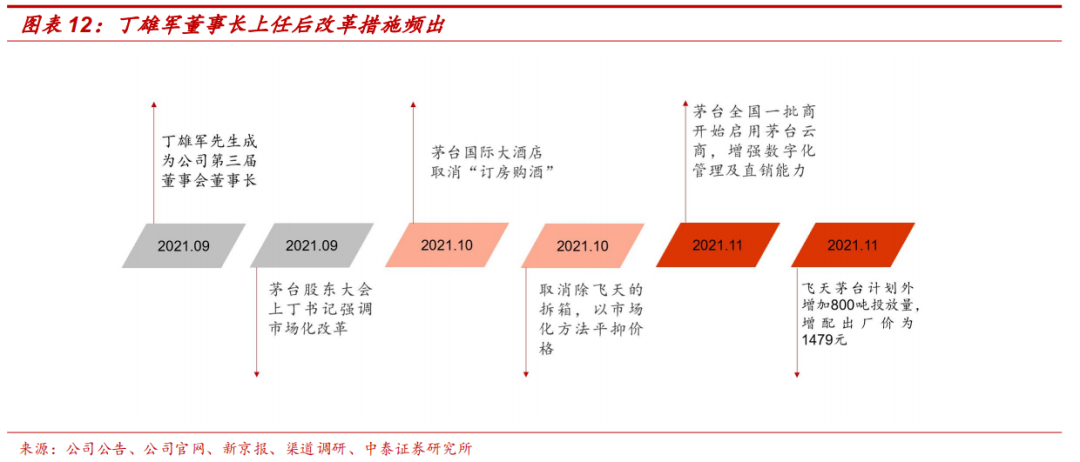

1.4 今年掌舵人变化后更强调市场化运作,让茅台回归商品属性

总体来看,新董事长丁书记上任后改革决心较强,以市场化改革和法制化改革为方向措施频出(取消拆箱、取消“订房购酒”、中秋加大投放、推进茅台云商),跟各界交流也更频繁。效果上可以清晰看到茅台批价更加平稳、对员工工作要求更高,对消费者数据掌握更深、社会舆论更为积极。

(1)取消除飞天的拆箱,以市场化方法平抑价格。今年拆箱令本意是为了平抑价格,但实际造成了整箱稀缺价格高企。丁书记上任后,10月底即取消除53度飞天外的百分百拆箱令,其后整箱、散瓶批价均明显回落。我们认为未来全面取消拆箱可能会配合提价一同推出以维持批价稳定。

(2)茅台国际大酒店取消“订房购酒”。根据新京报新闻,此前在茅台镇茅台国际大酒店住即能够以1499元购买飞天茅台酒的方式或将结束,但在酒店餐厅就餐满一定额度可购买飞天,并要求现场饮用后退瓶和胶帽。此前茅台国际大酒店因“订房购酒”使得部分黄牛为买酒长期该酒店住宿,此次将定酒转为现饮,体现了新管理层注重茅台现饮需求和打击倒酒的思路。

(3)茅台云商(“智慧茅台”)增强数字化管理及直销能力:2021.11.22起茅台全国一批商开始启用茅台云商(或称“智慧茅台”)系统,要求经销商将销售数据录入平台,从而使厂家直接掌握终端消费者信息。之后有望加入交易系统和文化传播,为未来以数字化营销增强直销能力奠定基础,也有助于系列酒的市场化管理。目前消费者信息录入工作已在进行中。

我们认为茅台价格矛盾的解决方法更多在供给端。行政手段将逐步转为市场化法制化制度,市场化改革的核心在于价格改革。取消拆箱、中秋加大投放和精细化投放、年底向经销商增配1479元普飞都体现了新管理层对供给的理解更深,行政手段逐步减少,未来有望进一步推进市场化改革。而市场化改革、茅台商品化的最有效方法就是缩小零售价与真实批价的较大价差。

二、直接提价最为有效,渠道改革立足长远

2.1 直接提价:调整空间大,指导价有望回归市场

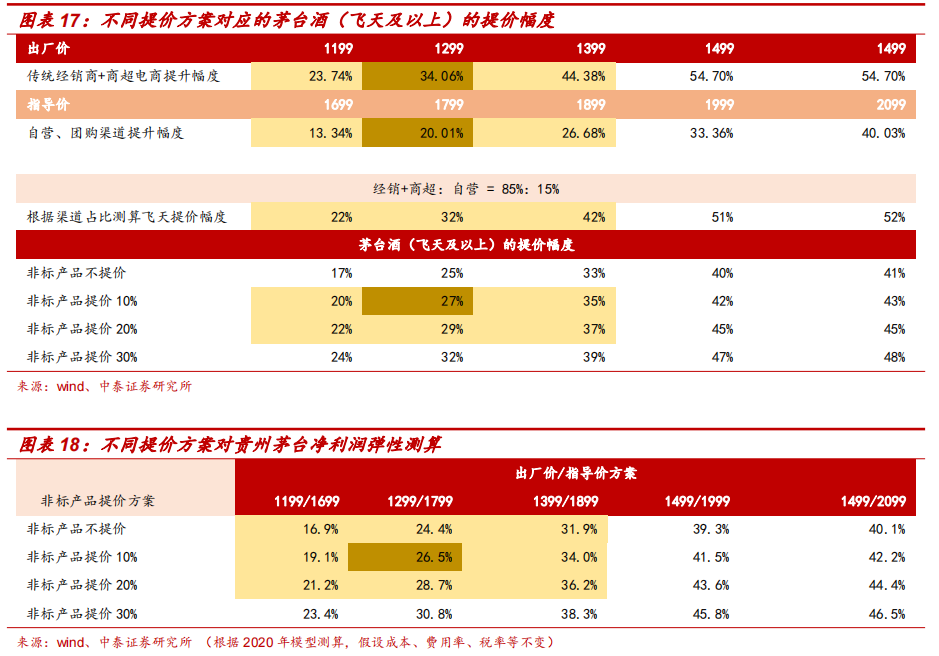

渠道价差为提价幅度的关键。飞天每次提价幅度较大,提价幅度位于14%~32%之间。提价幅度/渠道价差也在18%以上。2012年批价快速冲高,因此也是提价幅度最大的一年,单次提价200元,幅度为32%;2018年提价幅度以及占渠道价差的比例均为18%左右。

我们预计全面取消飞天拆箱将伴随提价一起推行,取消拆箱后整箱批价或将回落至当下散茅和整箱茅台之间。我们参照以下三个逻辑推测真实箱茅价格:1)取消拆箱将降低整箱茅台稀缺性,因此整箱茅台价格将回落;2)整箱茅台对比散茅收藏价值和送礼价值更高,因此单瓶价格也应更高。3)参考今年年初拆箱前批价在3000元/瓶上下,同时其他核心高端酒对比年初批价变化不大。综合来看真实箱茅批价应在当下散茅和整箱茅台之间,约为3000元/瓶。

潜在出厂价提升幅度测算:假设此次提价的提价幅度/提价前的渠道价差为18%,真实整箱茅台批价为3000元,渠道价差为2031元,可计算出厂价提价幅度约为365元/瓶。综合考虑历史最大提价幅度为32%,估计提价后出厂价为1299元/瓶。

指导价的设定需要考虑三方面因素:1)起到指导作用:指导价的意义在于为终端实际成交价提供指导,一个严重偏离实际价格的指导价形同虚设。2)产品系列定价:精品茅台指导价为3299元/瓶,牛年生肖酒指导价为2499元/瓶。未来千元价格带潜力大单品茅台1935有望占据1299-1399元的价格带。3)考虑行业下行风险:白酒价格上行能够使库存升值,增强渠道和消费者信心;而反之则可能引发抛售,损伤品牌力,2012年五粮液和泸州老窖都付出过代价。因此需要避免提价后降价的现象,保持稳健的提价节奏。

我们认为茅台如提出厂价,终端指导价有望提的更多。

(1)从茅台提价历史看历次指导价都贴近实际一批价;回顾茅台指导价历史,茅台指导价在定价之初通常具有指导作用。2017年底茅台宣布的1499指导价接近2017年9~11月的批价均值;2021年非标产品的指导价也接近2020年9~11月的批价范围。

(2)管理层方面丁书记强调改革的重点在于市场化改革。如果仅把指导价调到1799或1899,与实际批价仍然存在较大较差,渠道惜售的情况并不会缓解。

(3)经销商年底增配1479元普飞,实际上意味着指导价的放松。此次增配价格非常贴近现有指导价1499,如也按1499价格严格要求清空库存的话经销商实际每瓶利润仅20元。渠道反馈该批增配已打款但尚未发货,目前尚不清楚具体销售要求,但或成为茅台放松1499指导价的信号。

2.2 多种出厂价并行,根据渠道、计划内计划外灵活设置

市场有观点认为可能将经销商已有配额拆分成两部分,维持部分配额不变,提升另一部分的出厂价。但我们认为这种方法的意义不大,提价难点更在于指导价。1)五粮液和泸州老窖与茅台情况和目的不同:8代普五和52度国窖1573的官方指导价都为1399,但实际成交价都低于1100元。五粮液和泸州老窖的提价目的在于增厚利润并倒逼批价抬升。但茅台的核心矛盾在于难买,难买来源于指导价和批价的大差价。解决问题的要点在于缩小差价,而单纯抬高经销商成本并没有帮助。2)茅台历次提价都伴随着指导价的提升。当下提价难点和社会关注焦点都在于指导价,如果指导价能够提升,提出厂价水到渠成,并不需要搞双轨制这种可能扰乱价格的复杂方法。

茅台自营和电商渠道的痛点在于无法识别和接触真实消费者,茅台云商或将成为下一个渠道改革的重点方向。9月底股东大会时新董事长丁书记曾强调一定要实现数字化营销,在这之前要先积累经验,建立客户关系管理系统,识别真实消费者。1)老版云商系统:茅台也曾尝试过云商系统,由于是第三方开发的产品,自主管控度较差,最终造成黄牛用插件抢酒,真实消费者买不到酒。2)商超系统:根据界面新闻、酒业家数据,到2020年茅台签约的区域KA卖场、酒类垂直电商、烟草零售连锁合计42家。1499茅台抢购通常伴随着较高消费门槛,成为商超系统吸引流量的法宝。1299-1399的供货价相对于969的传统出厂价增厚了厂家利润,但无法起到茅台文化传播的作用。3)自营渠道:自营渠道的购买需要预约和抽签,大多数的省每次可以预约2瓶,小部分的一次可以预约一瓶。我们认为此次新茅台云商的基础更为坚实,要求经销商录入数据有助于发现真实消费者,为消费者提供了可靠平等的购买机会。

新版云商未来有望成为重要营销渠道,其潜在配额来源有四种:1)每年茅台酒的新增量;2)部分自营店货源;3)收回部分商超和电商渠道配额;4)收回部分经销商配额。

从目前推行进度看,收回商超和经销商配额用于云商投放为时尚早。如果指导价和批价仍存在较大价差,其效果等同于“开箱令”。黄牛利润空间大,而经销商的原有真实消费者只能转由批发市场拿货,最终推高批价。

三、利润弹性较大,增长更为从容

3.1 多种提价幅度对利润弹性的影响测算

如果飞天出厂价提升,对应的利润弹性整体较为可观。参考2020年年报水平,假设销量、成本、费用率均不变,仅考虑此次提价,测算提价后的净利润相比于2020年净利润的增厚幅度。根据茅台提价历史情况,我们认为如果提价,1)指导价将和出厂价同步提升,有助于增厚自营和团购渠道的利润;2)非标产品渠道利润仍足,也有进一步提价的空间。

3.2 提价后市场运作更有效率,增长方式更加从容

从市场运作角度看,提价有利于茅台长期发展。1)批价和指导价间的剪刀差有望缩小,供需关系得到正常体现:此前指导价和批价的价差过大,且茅台储藏价值较高,吸引地方操盘手囤货控制批价,市场竞争不透明。如果提价,参与到报价的市场供给方将更多,操盘手话语权减弱,厂家也得以了解真实市场供需情况。2)假货现象有望得到有效扼制:渠道不再惜售,消费者能够通过正规渠道买酒;3)为茅台1935等新品拉开价格带,有利于千元价格带大单品的打造:茅台1935有望定位在1200-1400的价格带,充分参与千元价格带竞争的同时不影响飞天的品牌认知。4)销量释放的节奏更加从容,保证品质稳定。茅台未来仍将处于供需紧平衡,提价正常化之后将缓解扩产压力,保证品质不下滑。

茅台提价后是否还有想象空间?我们继续坚定看好。1)提价后渠道利润依然丰厚:即使在最激进的提价方案假设下,提价后渠道利润仍然较高。假设取消拆箱后的实际整箱茅台一批价为3000元,即使出厂价提至1499也依然有50%的渠道分成,足以支持渠道推力和下次提价。2)长期批价将继续上行,提价放开后增长方式更为灵活。茅台品牌力、收藏性、稀缺性未变,随着M2的扩容和居民消费能力提升,未来批价仍有上行空间。茅台能够权衡提价和放量实现更灵活的长期稳健增长。

四、投资建议

当下茅台的市场环境、竞争格局和管理层的市场化改革决心都已不同往昔,对主力大单品飞天茅台的提价时机已经成熟。通过对茅台提价历史的梳理回顾,可清晰看到茅台历次提价均幅度较大,指导价通常贴近实际市场价格,因此考虑目前的批价水平和渠道利润,提价幅度或超预期。提价一方面将明显增厚利润,另一方面也将解决长久以来的渠道堵塞问题,增强茅台市场化运作能力,也有利于千元价格带的发力贡献第二增长曲线。

贵州茅台作为龙头对白酒行业有明显带动作用,如果顺利提价将有望为其他高端和次高端白酒品牌打开价格空间,渠道信心增强,行业将进入增库存的景气周期,明年或有难得的行业性投资机会。我们看好五粮液、泸州老窖理顺价格体系实现稳健增长,汾酒、洋河、古井贡、舍得、今世缘等次高端和区域酒也有望延续增长弹性。

五、风险提示

提价未能如期落地风险:本文为潜在提价可能、方案及影响的研究,如果提价未能落地,则并不存在假设中的利润弹性和市场影响。

公安备案号 51010802001128号

公安备案号 51010802001128号