-

旗滨集团(601636)2021年中报点评:从超预期到再超预期

机构研报精选 / 2021-08-23 14:37 发布

本报告导读:

公司2021年中报业绩落在预告区间中枢位,彼时业绩预告大超市场预期。浮法涨价驱动业绩弹性,而公司新业务进展顺利,新成长已然加速。

投资要点:

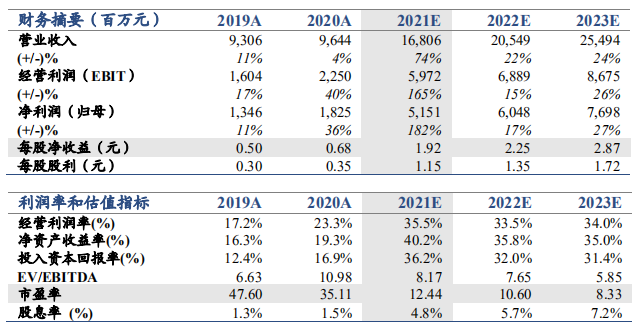

维持“增持”评级。21H1实现收入67.8亿元,同增78.87%,归母净利21.9亿元,同增333.32%,扣非后归母净利21.5亿元,同增365.92%,业绩落在预告区间中枢位,彼时业绩预告大超市场预期。上调公司2021-23年归母净利至51.5(+9.15)/60.5(+7.47)/77(+7.54)亿元,对应eps1.92/2.25/2.87元,给予公司2022年目标PE 15.5X,目标价35元。

浮法涨价超预期,驱动业绩弹性。测算公司Q2原片销量约3300万重箱,同减约300万重箱,主要源于去年同期赶工基数较高,实际上今年二季度需求旺盛依然,行业生产企业库存去至历史最低位;而原片涨价贯穿二季度,行业白玻均价涨幅超500元/吨,覆盖原燃料上行成本,测算公司Q2箱净利超40元。我们认为下半年才是真正的旺季,而供给端增量较上半年收敛,玻璃价格有望再创新高。

新业务进展顺利,新成长加速。公司电子玻璃进入大客户供应链,三四季度将批量供应,二期临近开工建设,有望加速赶超可比对手;药玻21Q1已点火,填补我国中性硼硅管制瓶生产技术空白,良率持续提升;光伏玻璃已获得部分大客户认证,8月始加速放量,我们判断11月前有望实现2500t/d产线的全面转供。公司成长逻辑日渐清晰。

“现金牛”旗滨,报表持续优化。期末公司在手现金及等价物达29.2亿元,覆盖有息负债(25.6亿元),公司期间财务费用率仅约0.73%,同比下降1.76pct,我们判断公司全年财务费用有望转负。

风险提示:国内疫情反复、超白浮法转供不及预期、电子玻璃进展缓慢。(鲍大侠之建材)

公安备案号 51010802001128号

公安备案号 51010802001128号