-

食饮和社服估值逼近历史高位——兴证策略风格与估值系列169

王德伦策略与投资

/ 2021-06-05 20:29 发布

/ 2021-06-05 20:29 发布投资要点

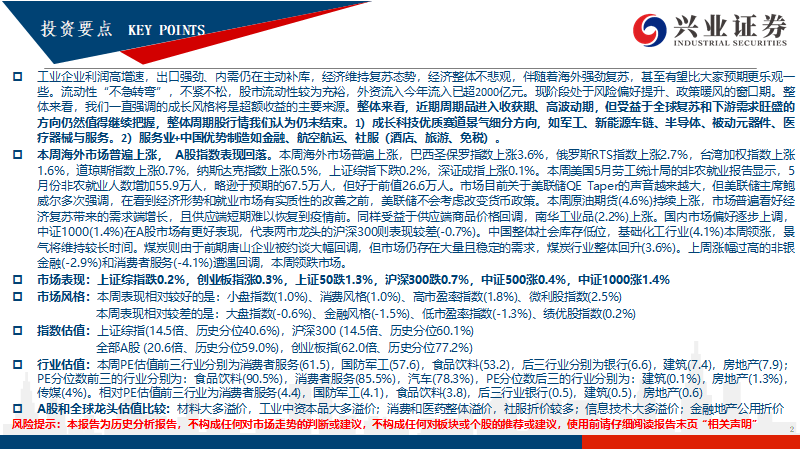

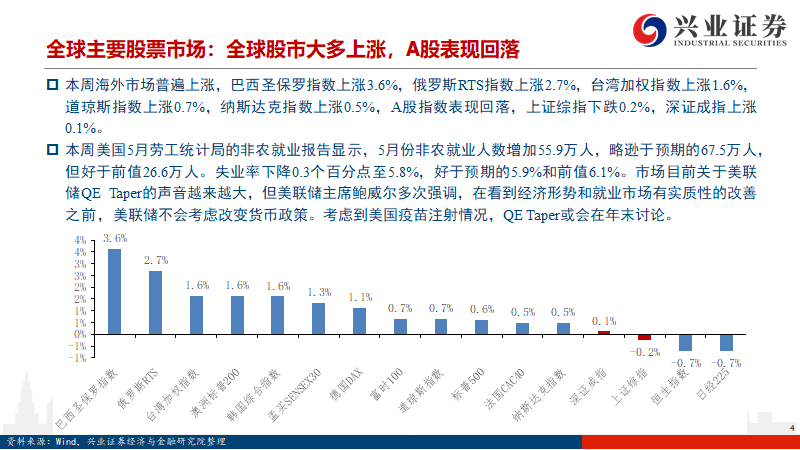

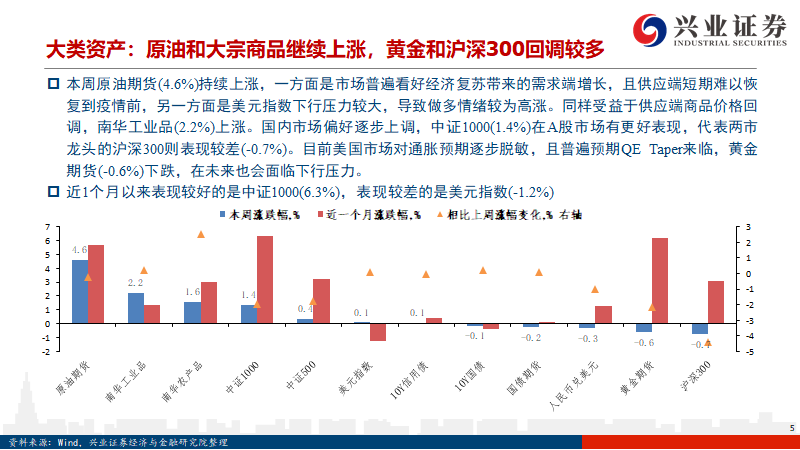

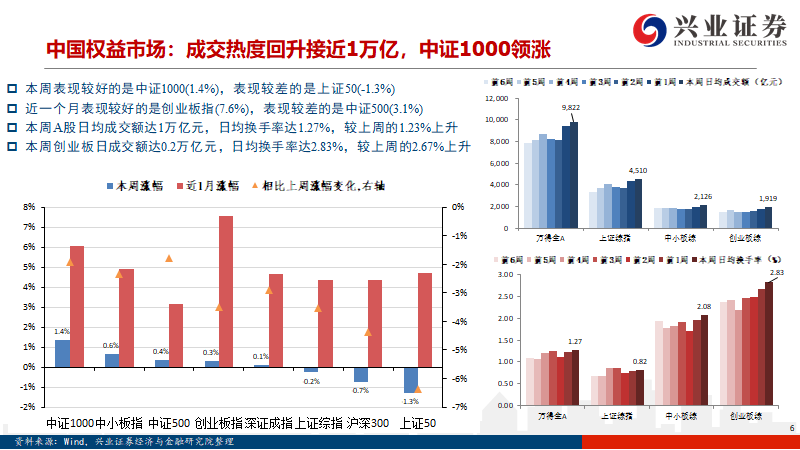

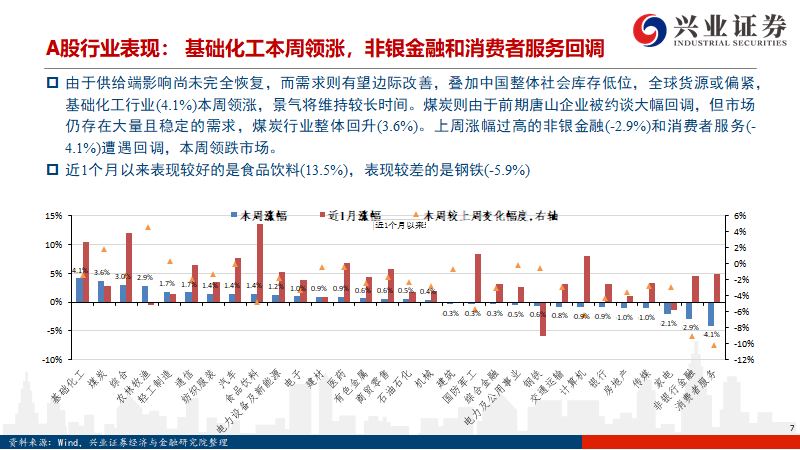

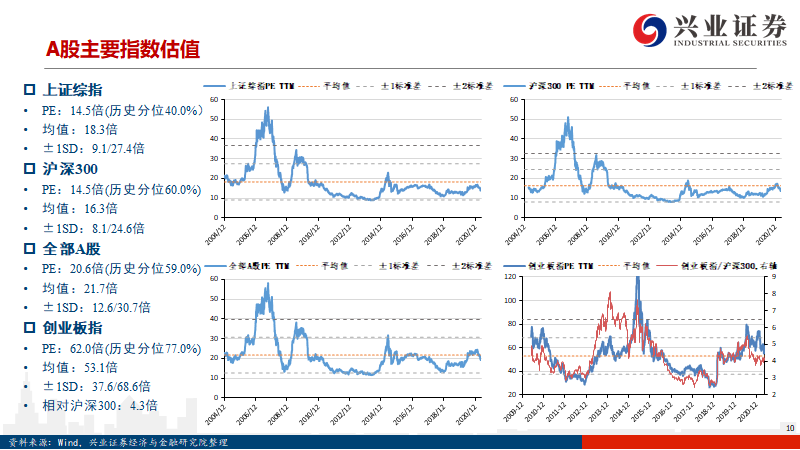

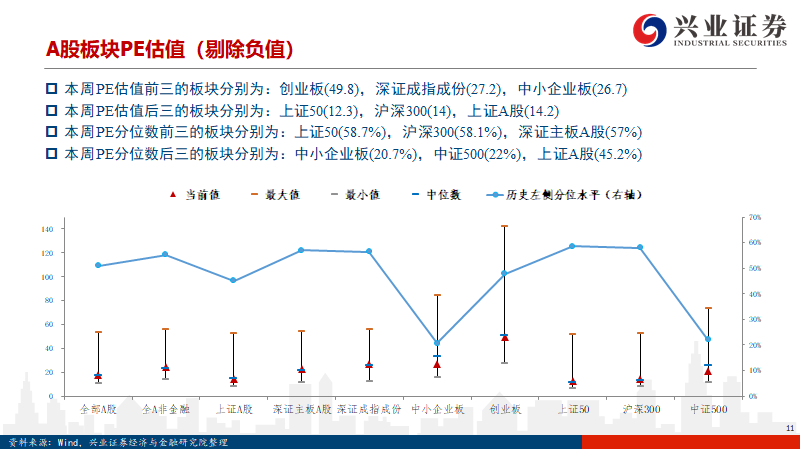

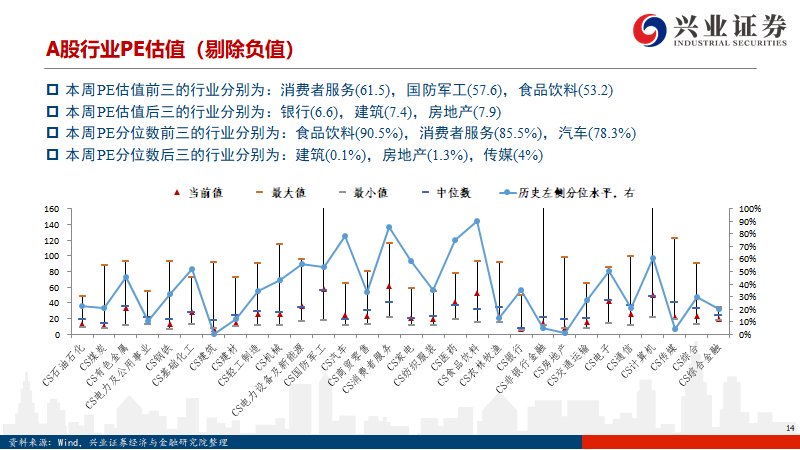

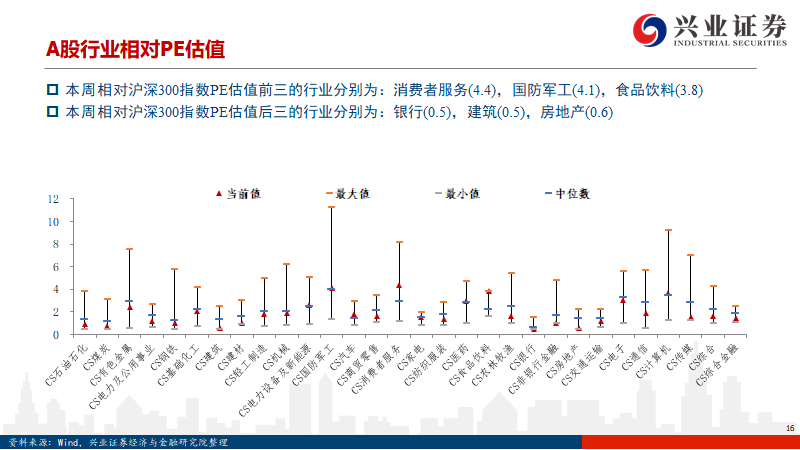

工业企业利润高增速,出口强劲、内需仍在主动补库,经济维持复苏态势,经济整体不悲观,伴随着海外强劲复苏,甚至有望比大家预期更乐观一些。流动性“不急转弯”,不紧不松,股市流动性较为充裕,外资流入今年流入已超2000亿元。现阶段处于风险偏好提升、政策暖风的窗口期。整体来看,我们一直强调的成长风格将是超额收益的主要来源。整体来看,近期周期品进入收获期、高波动期,但受益于全球复苏和下游需求旺盛的方向仍然值得继续把握,整体周期股行情我们认为仍未结束。1)成长科技优质赛道景气细分方向,如军工、新能源车链、半导体、被动元器件、医疗器械与服务。2)服务业+中国优势制造如金融、航空航运、社服(酒店、旅游、免税)。 本周海外市场普遍上涨, A股指数表现回落。本周海外市场普遍上涨,巴西圣保罗指数上涨3.6%,俄罗斯RTS指数上涨2.7%,台湾加权指数上涨1.6%,道琼斯指数上涨0.7%,纳斯达克指数上涨0.5%,上证综指下跌0.2%,深证成指上涨0.1%。本周美国5月劳工统计局的非农就业报告显示,5月份非农就业人数增加55.9万人,略逊于预期的67.5万人,但好于前值26.6万人。市场目前关于美联储QE Taper的声音越来越大,但美联储鲍威尔多次强调,在看到经济形势和就业市场有实质性的改善之前,美联储不会考虑改变货币政策。本周原油期货(4.6%)持续上涨,市场普遍看好经济复苏带来的需求端增长,且供应端短期难以恢复到疫情前。同样受益于供应端商品价格回调,南华工业品(2.2%)上涨。国内市场偏好逐步上调,中证1000(1.4%)在A股市场有更好表现,代表两市龙头的沪深300则表现较差(-0.7%)。中国整体社会库存低位,基础化工行业(4.1%)本周领涨,景气将维持较长时间。煤炭则由于前期唐山企业被约谈大幅回调,但市场仍存在大量且稳定的需求,煤炭行业整体回升(3.6%)。上周涨幅过高的非银金融(-2.9%)和消费者服务(-4.1%)遭遇回调,本周领跌市场。 市场表现:上证综指跌0.2%,创业板指涨0.3%,上证50跌1.3%,沪深300跌0.7%,中证500涨0.4%,中证1000涨1.4%。 市场风格:本周表现相对较好的是:小盘指数(1.0%)、消费风格(1.0%)、高市盈率指数(1.8%)、微利股指数(2.5%) 本周表现相对较差的是:大盘指数(-0.6%)、金融风格(-1.5%)、低市盈率指数(-1.3%)、绩优股指数(0.2%) 指数估值:上证综指(14.5倍、历史分位36.6%),沪深300 (14.6倍、历史分位水平61.0%);全部A股 (20.5倍、历史分位59.0%),创业板指(61.5倍、历史分位76.0%)。 行业估值:本周PE估值前三行业分别为消费者服务(61.5),国防军工(57.6),食品饮料(53.2),后三行业分别为银行(6.6),建筑(7.4),房地产(7.9);PE分位数前三的行业分别为:食品饮料(90.5%),消费者服务(85.5%),汽车(78.3%),PE分位数后三的行业分别为:建筑(0.1%),房地产(1.3%),传媒(4%)。相对PE估值前三行业为消费者服务(4.4),国防军工(4.1),食品饮料(3.8),后三行业银行(0.5),建筑(0.5),房地产(0.6) A股和全球龙头估值比较:材料大多溢价,工业中资本品大多溢价;消费和医药整体溢价,社服折价较多;信息技术大多溢价;金融地产公用折价 风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成对任何板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明” 市场表现和市场风格

公安备案号 51010802001128号

公安备案号 51010802001128号