-

【东吴电新】周策略:锂电中游需求旺盛盈利或超预期、光伏价格上涨博弈持续

牛股集中营

/ 2021-05-23 22:48 发布

/ 2021-05-23 22:48 发布投资策略:

电动车4月销20.6万辆,同环比+180%/-9%,5月预计环比回升,6月冲量,预计国内Q2有望到63-65万辆,环增20%+,全年240-260万辆,同增80%+;欧洲4月约14万辆,环降30%符合预期,Q2欧洲50万辆+,环增25%,全年200万辆+,同增57%,全球今年预计530-550万辆,同增70%+,伴随着新车型进一步放量明年增长预计超40%;产业链来看,氢氧化锂仍在上涨追平碳酸锂到近9万、六氟紧张报价冲高到28万,锂电需求极其旺盛,5月排产环增5%,Q2排产环增20%,铁锂需求尤其旺盛,锂电材料中游盈利进一步提升,下半年意向排产保供环增超幅度预期,明年高增也值期待,前期反弹后估值35-45倍之间,继续强烈推荐电动车全球龙头和价格弹性龙头。中国2060年碳中和,2030年碳达峰,欧盟碳排放目标提到55%,美国提高碳排放目标,都将加快光伏从辅助能源到主力能源的进程;但硅料不断刷新价格对下游压力较大,硅片、电池和组件均涨价,辅材辅料已近底价,自3月普遍减产后,5月排产有10-20%好转,6月维持,下游电站开始招标,其中国内户用需求火爆预计超18GW,今年国内消纳风光90GW超预期,21年装机预计160-180GW,同增30%左右,低位建议布局光伏优质龙头。工控继20年反转,21年Q1史上最强旺季,环比增长,同比大增,Q2延续向好,市场过于担心周期,国产替代大势下国产工控龙头发展提速,继续看好工控龙头。电网投资计划增3%,结构性倾斜,电网龙头相对好。

本周重点推荐标的

宁德时代(动力电池全球龙头、全球优质客户、绝对领先技术和成本优势)

汇川技术(通用自动化持续超预期、动力总成全面突破)

隆基股份(单晶硅片和组件全球绝对龙头、综合实力强)

亿纬锂能(动力锂电渐成龙头、电子烟提供支撑)

容百科技(高镍正极龙头、产能释放高增可期)

阳光电源(逆变器全球龙头、储能前瞻布局)

天赐材料(电解液&六氟龙头、六氟涨价弹性大)

中伟股份(高镍前聚体全球龙头、业绩超预期)

天奈科技(碳纳米管导电剂龙头,渗透率大幅提升)

通威股份(硅料和PERC电池龙头、硅料涨价超预期)

恩捷股份(湿法隔膜全球龙头、盈利能力强)

璞泰来(负极全球龙头、隔膜和设备今年好转)

宏发股份(新老继电器全球龙头、今年全面超预期)

新宙邦(电解液龙头、氟化工超预期)

科达利(结构件全球绝对龙头、锁定宁德和Tesla等)

华友钴业(钴盐龙头、正极前聚体龙头)

当升科技(正极龙头&SK供应链龙头、海外占比高)

锦浪科技(组串式逆变器龙头、业绩高增长)

固德威(组串式逆变器龙头、储能逆变器新秀)

福斯特(EVA和POE绝对龙头、感光干膜等上量)

国电南瑞(二次设备龙头、电力物联网受益)

建议关注:德方纳米、赣锋锂业、天齐锂业、比亚迪、良信股份、星源材质、欣旺达、晶澳科技、三花智控、中信博、天合光能、嘉元科技、海优新材、九号公司、雷赛智能、诺德股份、多氟多、金风科技、特变电工、思源电气、爱旭股份、福莱特、日月股份等。

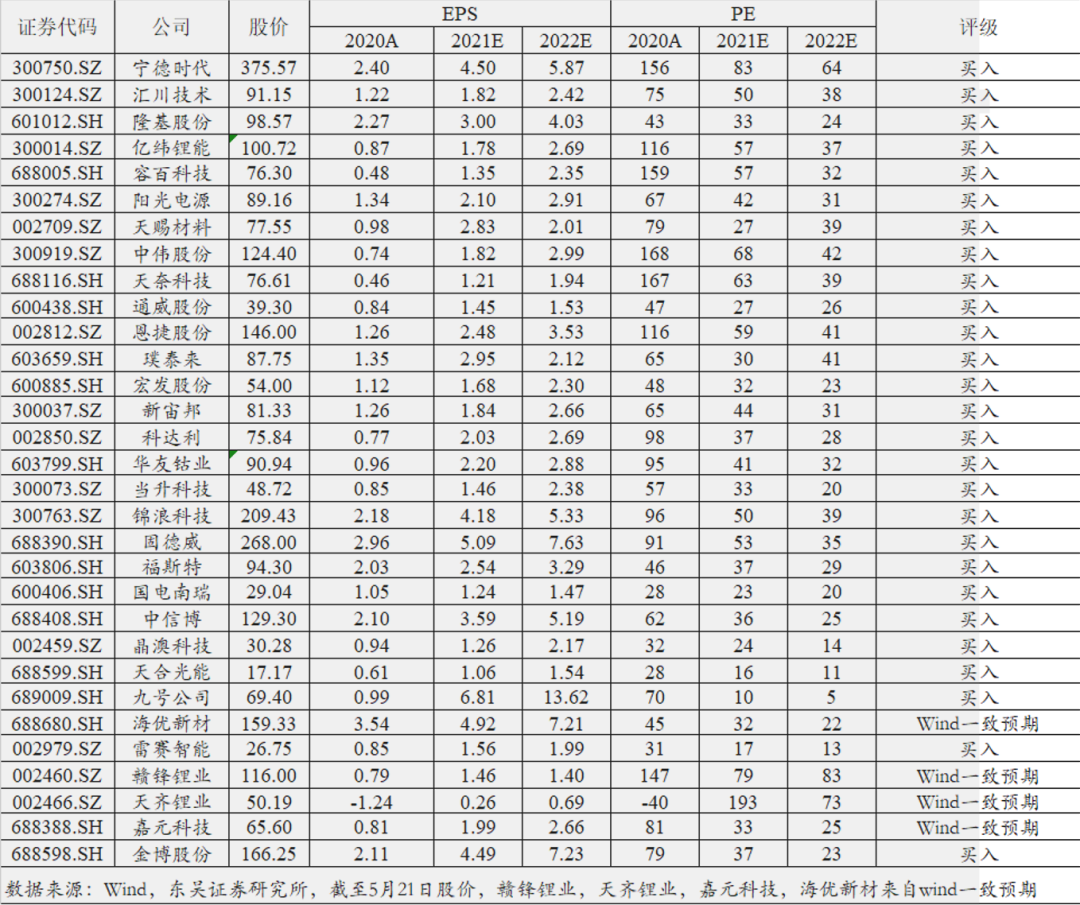

重点公司估值

行业层面:

电动车:宁德时代新一代电池研发成果展现,7月将发布钠离子电池;宁德时代与戴姆勒卡车股份公司扩大全球合作伙伴关系;哪吒汽车成立新能源汽车制造公司,注册资本10亿元;比亚迪第100万辆新能源车下线,第三季度向挪威交付唐EV;华为欲入股北汽极狐,未来双方将联手推4-5款HI版自动驾驶车型;LG化学斥资400亿韩元入股中国第三大铜箔制造商德福科技;禾赛科技为百度Apollo无人驾驶量产定制激光雷达供第五代共享无人车搭载;金属钴报价34.76万/吨,本周-0.7%,镍报价12.64万/吨,本周-2.8%,氢氧化锂报价8.94万/吨,本周+3.5%,电解液报价7.5万/吨,本周+7.1%,六氟磷酸锂报价29万/吨,本周+9.4%,氧化钴前驱体报价26.75万/吨,本周-1.1%,四氧化三钴前驱体27.1万/吨,本周-1.1%,氯化钴前驱体报价8.35万/吨,本周-1.2%;

新能源:5月21日通威上调电池价格,166和210电池分别调价9分钱,涨幅9%。4月光伏、风电新增发电容量1.75GW、1.34GW,同比增加53.5%、12.6%;能源局出台21年风光建设意见正式稿,户用5亿补贴,风光装机底线90GW;印度政府批准储能支持计划;天合光能海外210工厂高功率组件正式下线,加速至尊系列全球供货;中环将所有尺寸硅片价格集体上涨0.4元以上;多晶硅料均价冲破180元/千克;Bernreuter:2022年中国多晶硅企业将包揽全球前4名,占据全球90%的多晶硅生产;葡萄牙今年9月将举行第三轮光伏拍卖,拟分配500MW漂浮太阳能;阳光电源与内蒙古自治区达成战略合作共谋绿色发展;本周单晶硅料178元/kg,环比上涨7.88%;单晶硅片158/166/182/210mm报价4.39/4.49/5.39/7.23元/片,环比上涨3.05%/1.01%/10.91%/0.00%;单晶PERC158/166电池报价1.02/1.00元/W,环比上涨2.00%/2.04%;单晶PERC组件报价1.78元/W,环比上涨1.14%;玻璃价格持稳;

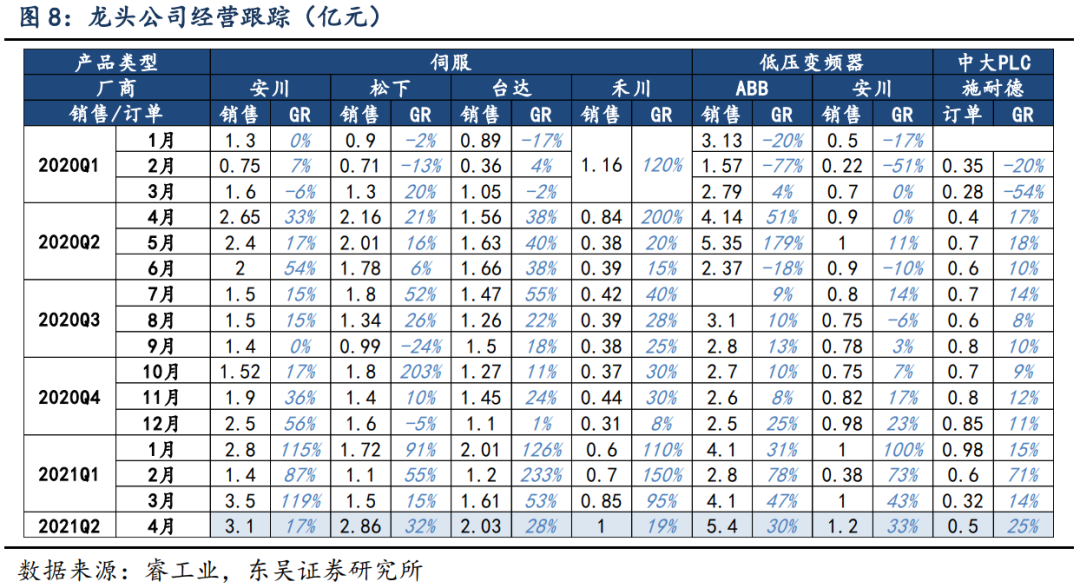

工控&电网:4月电网&制造业数据:4月全社会用电量6361亿度,同比+14.2%;1-4月电网投资852亿,同比+27.2%,其中4月投资312亿,同比+2.3%;1-4月新增220kV以上变电设备容量7084万kVA,同比+43.5%;1-4月制造业固投累计同比+23.8%;4月工业增加值同比+9.8%;工业机器人/切削机床/成型机床产量分别同比+43%/+37%/+5.6%,制造业延续高景气。

公司层面:

隆基股份:本次公开发行可转债募集资金总额不超过70亿元,用于西咸乐叶年产 15GW 单晶高效单晶电池项目、宁夏乐叶年产 5GW单晶高效电池项目(一期3GW )。容百科技:拟以不超过3000万元认购合纵科技向特定对象发行股票,发行完成后将持有合纵科技0.69%股份。中伟股份:签署中伟新能源全球研发基地暨年产3.5万吨锂电前驱体材料及配套镍钴资源、电池循环回收项目,总投资约13亿,建设周期为18个月。通威股份:截止今日,员工持股计划累计买入7650万股,占公司总股本1.7%。科达利:向392名激励对象首次授予538.5万份普通股股票,占公司总股本的2.32%。固德威:董秘都进利辞去董秘职务,继续担任财务总监,聘任王银超为董秘。德方纳米:为子公司佛山德方、曲靖德方提供总额不超过22.83亿元的担保。晶澳科技:计划以2-3亿元,回购约833万股股票,价格不超过36元/股,回购比例约占总股本的0.52%。天顺风能:子公司上海天顺与河南华濮建设合资孙公司,推进濮阳县产业集聚区源网荷储一体化项目;雷赛智能:和赛计划减持累计不超过1204.6万股,占公司总股本比例4%。日月股份:非公开发行限售股将于5月27日上市流通,数量为1.37亿股,占总股本14.21%。

投资建议和策略

一、电动车板块

4月电动乘用车销20.6万辆,季末冲量后环比微降,符合预期。中汽协数据,4月国内电动车销量20.6万辆,同环比+180%/-9%;乘联会4月新能源乘用车销18.4万辆,同环+214%/-8.7%,电动车渗透率达10.1%,环比持平微降0.4pct,1-4月渗透率9.0%。4月季末冲量后环比微降低,符合预期,预计6月环比将提升,Q2销量预计60万辆以上,1H超110万辆,全年维持240-250万辆预期。4月车型向多元化发展,特斯拉出口销量亮眼。其中,上通五菱销3.1万辆,位列第一,环比-26%,特斯拉销1.2万辆(不含出口1.4万辆)环比下滑明显;比亚迪销2.5万辆,同环+100%/6%,其中汉交付0.8万辆,环-21%。蔚来(0.7万,同环+125%/-2%)、理想(0.6万,同环+111%/+13%)、小鹏(0.5万,同环+287%/+1%)等新势力表现亮眼。ID.4销0.16万辆开始起量,环比高增。此外出口呈爆发式增长,其中特斯拉出口1.4万辆,主要为满足欧洲Q2季末交付需求,同时4月MY产能整改,一定程度影响国内交付,预计5月销量将恢复。

电动车产业链迎来最强景气度,5月排产环比再增5%,下半年需有望超预期。1月延续12月满产景气度,2月春节仅小幅减产,3月生产完全恢复,较1月仍有小幅增长,整体Q1出货量环比略微增长,核心公司Q1业绩大幅增长2-3倍,大超预期。4月排产在3月满产基础上环比略增5%,5月排产初步了解进一步向上,环比再增5%,预计年中产能释放后,排产将再上一台阶,下半年经济度有望超预期。21年龙头目标出货量增长100%以上,龙头供不应求,价格坚挺,盈利将提升。同时部分环节具备价格弹性,如4季度以来,电解液环节六氟、磷酸铁锂、铜箔加工费均有上涨,验证高景气度。由于电动车需求从tob端转向toc端,新车型陆续推出,需求旺盛,20年电动车销量达137万辆,同比微增。21年tob端需求恢复,新车型MY、ID4放量,全年销量将达到240万辆以上,同比70%+。

4月欧洲电动车销量冲量后阶段性平稳,但同比持续高增长。欧洲9国(缺荷兰)4月注册量13.3万,环比下滑31%,相较于此前年份4月35%以上的降幅明显缩窄,符合预期,我们预计欧洲4月销量近14万辆,环比-30%,Q2销量50万辆,环增30%,全年维持200万辆预期。其中,德国:4月电动车注册2.3万辆,同比+90%,环比-21%,电动车渗透率22.1%,同环比+13.6/-0.3pct。法国:4月电动车注册2.1万辆,同比+1170%,环比-29%,电动车渗透率14.8%,同环比+7/-1.3pct。英国:4月电动车注册1.4万辆,同比+1177%,环比-52%,电动车渗透率13.2%,同环比+20.8/-0.6pct。挪威:4月电动车注册1.1万辆,同比+105%,环比-19%,电动车渗透率80.4%,同环比+11/-4.5pct。瑞典:4月电动车注册0.9万辆,同比+121%,环比-46%,电动车渗透率43.1%,同环比+20.5/+6.2pct。意大利:4月电动车注册1.2万辆,同比+2091%,环比-24%,电动车渗透率7.9%,同环比-4.3/-0.9pct。

美国4月电动车销量仍较强劲,且电动车政策或超预期,有望成为全球重要的增长点。美国电动车4月销量4.1万辆,同环比+321%/-17%,季末冲量后有所回落,但同比仍实现高增,1-4月累计销量17万辆,同比增长98%,我们预计全年销量有望超55万辆。3月31日,拜登宣布约2万亿美元大规模基建和经济复苏计划,以改善美国基建并刺激就业,重点投向基建绿能电动车等领域。其中电动车领域,拟投资1740亿美元,1)推动从原材料到零部件的国产化,并帮助美国企业制造电池和电动车,2)对美国生产的电动车提供销售回扣和税收优惠;3)为地方政府和个人部门提供赠款和激励,目标在2030年前建设50万台充电站网络;4)更换5万台柴油运输车辆,推动20%校车电动化,未来目标公共汽车100%电动化;5)通过联邦采购,包括美国邮政局在内的65万辆联邦车队电动化。美国电动车销量连续3年30万辆左右,无增长,渗透率仅2%,若恢复7500美元/辆的税收减免,叠加新车型投放周期,未来5年复合增速有望超过55%(此前市场预期增速30%+),到2025年销量超过300万辆,渗透率达到15%。对应动力电池需求从20gwh增加至180gwh。

投资建议:近期板块回调,核心标的估值跌至30-45倍,而行业基本面持续向上,Q1销量排产将超预期,锂、六氟等加速涨价,行业供应偏紧,景气度高企,继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、天赐材料、容百科技、中伟股份、新宙邦、科达利、亿纬锂能、当升科技、恩捷股份、璞泰来、三花智控、宏发股份、汇川技术、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业、容百科技、当升科技,关注天齐锂业、赣锋锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪,关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质)。

二、风光新能源板块

光伏:

21年政策出台:户用大超预期,政策托底风光底线装机90GW!5月20日,国家能源局正式下发《关于2021年风电、光伏发电开发建设有关事项的通知》。

2020年风光发电量占比目标11%,同比+1.3pct:历史以来,正式版政策文件首次提出光伏风电发电占比,目标到2021年,风光发电量占全社会用电量的比重达到11%,同比+1.3pct,提升力度较大。

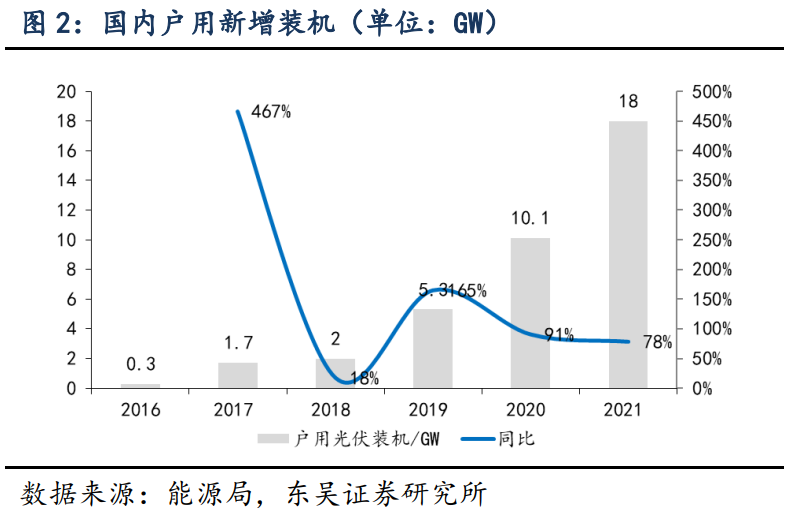

5亿补贴18GW+户用大超预期:通知明确户用光伏项目5亿元总补贴,按照之前意见稿3分度电补贴,有效小时数1000测算,预计装机规模在16.5GW。参考20年户用5亿总补贴,8分度电补贴对应6GW装机,最后一个月超装实际装机达10GW,21年是补贴最后一年,预计仍存在超装,全年户用装机预计在18GW+,整体大超市场预期。政策托底风光底线装机90GW:通知明确风电、光伏保障性规模在90GW以上,并且90GW是底线装机目标,同时户用并不包含在内,预计今年国内整体光伏新增装机60GW+,同增25%。

通知还引导建立三方面长效引导机制,包括消纳责任权重引导机制、并网多元保障机制、保障性并网竞争性配置机制,进一步优化可再生能源消纳、并网环境,引导理性投资、有序建设。

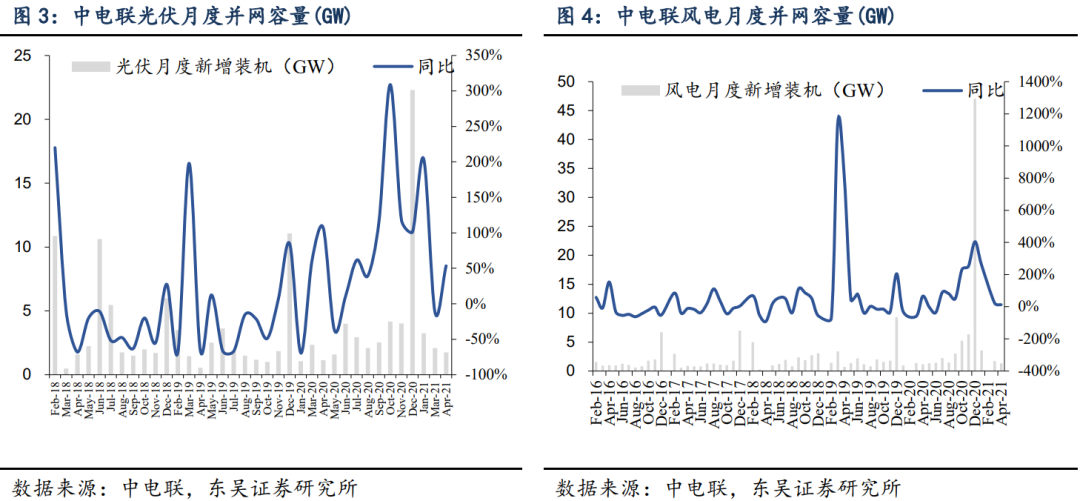

中电联发布月度风电、光伏并网数据。根据中电联统计,2021年4月光伏新增发电容量1.75GW,同比增加53.5%,1-4月累计光伏新增发电容量7.08GW,同比增加55.3%;2021年4月风电新增发电容量1.34GW,同比增加12.6%,1-4月累计风电新增发电容量6.60GW,同比增加85.9%。

2021年4月风电利用小时数204小时,同比增加4%,1-4月累计风电利用小时数823小时,同比增加10.5%。2021年4月光伏利用小时数109小时,同比减少16%,1-4月累计光伏利用小时数409小时,同比减少2.4%。

光伏产业链价格: 硅料 硅料市场价格近期波动频繁,价格加速上涨。虽本月国内市场整体硅料开工有所提升,市场上硅料产量增加,但随着下游单晶环节仍在继续扩产,同时下游原先有所减产的硅片企业本月开始加大生产,下游环节对硅料的需求本月有增无减,因此在市场硅料产量没有明显提升的情况下硅料的供给呈现日趋紧张,缺货加剧的态势,据下游硅料采购厂商反馈即使长单合同已签订,但硅料企业在发货时也仍会出现交货时间、交货量不达预期的情况。

单晶用料价格方面,本周单晶用料的价格持续飙涨,本周市场单晶复投料价格基本站上175元/公斤以上,主流价格在175-190元/公斤,同时市场上已有205元/公斤以上的单晶复投料价格出现,甚至已有零星成交,高位价格基本已创9年新高;且短期来看单晶用料的价格仍没有任何停止上涨的迹象。多晶晶用料方面,目前多晶用料基本使用杂料,原生用料基本都转为下游单晶使用,同时市场也鲜少有多晶用料的报价

硅片

国内硅片价格在上周龙头企业的又一次上涨带动下有所推高,本周国内单晶G1/M6硅片主流价格区间上涨至4.26-4.39元、4.445-4.49元/片,单晶M10/G12硅片价格上涨至5.39、7.23元/片,部分出口海外硅片价格有一定溢价,单晶M6硅片高位出货价格达到4.8元/片左右。目前下游电池厂商愈多反馈上游单晶硅片的供给也是紧张,单晶硅片厂商受上周原料供给紧张,单晶硅片可供外销的产出继续受到影响,订单交货也是较为吃紧。上游硅料价格仍在持续上涨中甚至近期每周上涨幅度逐步扩大的形势下,单晶硅片价格也是未见止跌的迹象,硅片厂商继续跟涨的意愿较强。

多晶方面,本周多晶硅片价格区间未有明显变化,主流区间仍在2.2-2.4元/片,但成交也逐步高位价格靠拢居多,且目前多晶硅片也较为紧俏,在产企业供不应求。

电池

本周国内各尺寸电池主流报价上涨至0.98-1.02元/W,1元/W的电池报价以及成交也在逐步增加,同时市场上高位报价也开始有超过1.05元/W以上的价格;实际成交方面也还需与下游组件厂进一步洽谈博弈,市场单晶电池片的实际成交逐步放缓。而受上游硅材料一方面价格飙涨带动成本大幅上升但向下游环节传导压力递增的影响,另一方面受上游单晶硅片连带的紧缺影响,近期非一体化的电池片厂商已有部分企业逐步减产或已有减产计划。多晶电池方面,本周国内多晶电池厂商的报价暂无太大变化,主流价格在0.78-0.83元/W,但市场缺货明显,部分下游采购客户从市场贸易商中采购才能够有货,而实际的采购多晶电价格要在生产厂商报价基础上有0.05元/W左右的溢价。

组件

本月上游硅材料价格的上涨使得国内组件厂商的报价调整无论是幅度上还是频率上均较为明显,国内一线厂商组件厂商单晶组件价格主流价格至1.8-1.9元/W,出口报价涨至0.245-0.25USD/W,二线厂商报价至1.75-1.8元/W,1.8元/W以上的成交仍然较少。在目前的组件成本水平下,有组件厂商前期所签的已锁定价格的订单近期需发货又开始“难产”。多晶方面,多晶受上游多晶电池成本上升的影响组件价格也是在进一步上涨中,高位价格甚至涨破1.60元/W,多晶组件的性价比逐步转弱。而在上游各环节价格未见下降迹象的情况下,组件端价格坚挺向上可能性较大,同时这将进一步影响下游终端电站需求。

风电:

根据中电联统计,2021年4月风电新增发电容量1.34GW,同比增加12.6%,1-4月累计风电新增发电容量6.60GW,同比增加85.9%,2021年4月风电利用小时数204小时,同比增加4%,1-4月累计风电利用小时数823小时,同比增加10.5%。风电行业自19年5月份政策落地,平价前的抢装行情开启,行业招标量价齐升, 1-12月份行业公开招标量65.3GW,同比增长94.9%,超过以往年份的年度招标总量。招标价格也较18年的价格低点反弹17%以上,但是近期风机招标价格出现明显的下降。20年并网量大超预期,21年预计将明显下降,海上风电有所增长。

三、工控和电力设备板块观点:

4月制造业PMI 51.1,前值51.9,环比-0.8pct:其中大型企业PMI 51.7(环比-1.0pct)、中型企业50.3(环比-1.3pct)、小型企业50.8(环比+0.4pct);4月工业增加值同比+9.8%;前4月制造业固定资产投资完成额累计同比+23.8%,延续较高景气度。前4月电网投资852亿,同比+27.2%(低基数),相比19年1-4月增长6.1%;1-4月新增220kV以上变电设备容量7084万千伏安,同比+43.5%。21年国网社会责任报告指出,21年将投资4730亿,同比+3%,同时实施公司“碳达峰、碳中和”行动方案,加强清洁能源并网消纳,深化新能源云应用和并网接入一站式服务,深化电能替代和电力交易等。

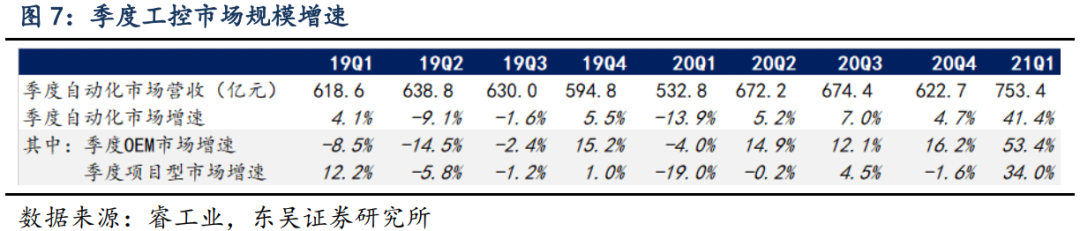

4月PMI 51.1、仍处于扩张区间,制造业投资高增长(部分低基数的影响),4月制造业固定资产投资完成额累计同增23.8%,与19年基本持平;4月制造业规模以上工业增加值同增9.8%,比19年增长12.8%。4月官方PMI为51.1,环比下降0.8个点,其中大/中/小型企业PMI分别为51.7/50.3/50.8,环比分-1.0pct/-1.3pct/+0.4pct,制造业景气度高,后续持续关注PMI指数情况。

景气度方面:短期持续跟踪中游制造业的资本开支情况,在经济持续复苏之后,若制造业产能扩张进一步加大对工控设备的需求。

4月官方PMI为51.1,仍在景气区间,环比-0.8个点,其中大/中/小型企业PMI分别为51.7/ 50.3/50.8,环比分-1.0pct/-1.3pct/+0.4pct,制造业景气度高,后续持续关注PMI指数情况。

4月工业增加值增速位于高位:4月制造业规模以上工业增加值累计同增9.8%,增速环比-4.3pct,延续较高的景气度。

前 4月制造业固定资产投资同比高增(低基数):4月制造业固定资产投资完成额累计同比+23.8%,相比于19年基本持平;其中通用设备同比+11.8%,专用设备同比+30.2%,好于通用设备。

4月机器人、机床增速强劲:4月工业机器人产量同比+43%;金属切削机床/成型机床产量分别同比+37.2%/+5.6%,需求旺盛。

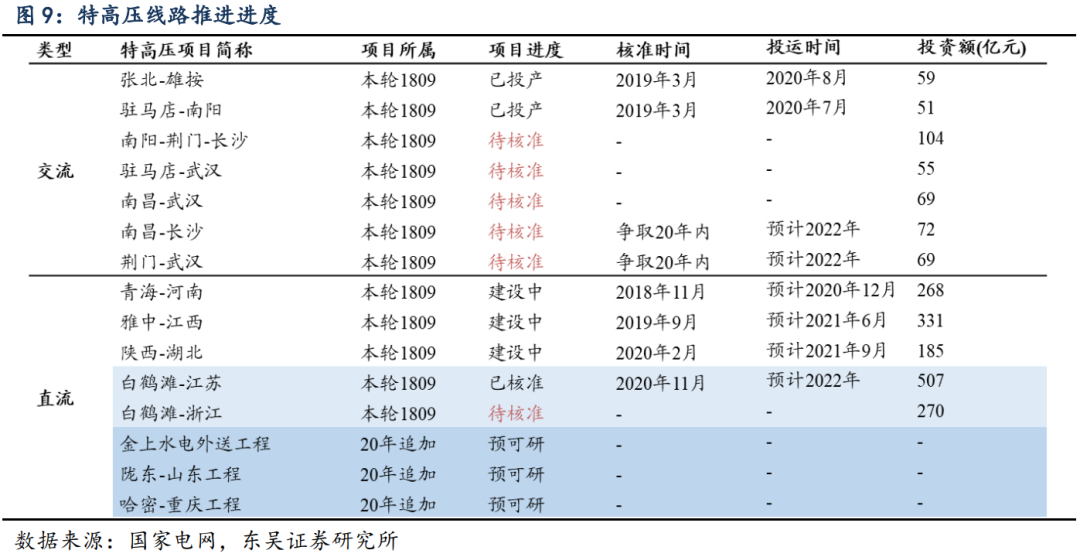

特高压推进节奏:

双碳战略下、“十四五”期间国网将继续推动特高压建设,2021年3月国网发布碳达峰碳中和行动方案,国家电网新增的跨区输电通道将以输送清洁能源为主,将规划建成7回特高压直流,新增输电能力5600万千瓦。到2025年,国家电网经营区跨省跨区输电能力达到3.0亿千瓦,输送清洁能源占比达到50%。

特高压投资重启后目前已有青海-河南、张北-雄按、陕北-湖北、雅中-江西及南网的云贵互联互通工程等项目获核准,项目核准后已经悉数开始招标。

18年,蒙西-晋中、青海-河南、张北-雄按“一直两交”三条线路陆续得到核准,19年上半年驻马店-南阳、陕北-武汉、雅中-江西“两直一交”三条陆续得到核准,19年下半年相对空白。

20年3月国网下发《2020年重点电网项目前期工作计划》,推进5交、2直、13项其他重点项目核准开工,总计动态投资1073亿,其中特高压交流339亿、直流577亿、其他项目137亿,并新增3条直流项目进行预可研。

20年4月2日,国家电网召开“新基建”工作领导小组第一次会议,确保年内建成“3交1直”工程。

20年11月4日,发改委核准白鹤滩-江苏±800kV特高压直流输电工程送受端换流站及重庆、江苏境内输电线路项。

后续关注未核准项目的核准开工情况,特高压交直流企业国电南瑞、平高电气、许继电气、特变电工、中国西电等有望受益。

四、关注组合和风险提示:

关注组合:

电动车:宁德时代、亿纬锂能、容百科技、天赐材料、新宙邦、璞泰来、科达利、德方纳米、天齐锂业、赣锋锂业、比亚迪、当升科技、宏发股份、汇川技术、恩捷股份、欣旺达、星源材质、杉杉股份、国轩高科、格林美;光伏:隆基股份、阳光电源、通威股份、锦浪科技、固德威、中信博、晶澳科技、爱旭股份、福莱特、捷佳伟创、林洋能源;工控及工业4.0:汇川技术、宏发股份、麦格米特、正泰电器、信捷电气;电力物联网:国电南瑞、国网信通、炬华科技、新联电子、智光电气;风电:金风科技、日月股份、金雷风电、天顺风能、恒润股份、泰胜风能;特高压:平高电气、许继电气、思源电气。

风险提示:投资增速下滑,政策不达预期,价格竞争超预期。

公安备案号 51010802001128号

公安备案号 51010802001128号