-

【安信电新】新能源车观察系列87:六氟磷酸锂——涨价浪潮有望加速

机构研报精选 / 2021-01-21 13:49 发布

摘要

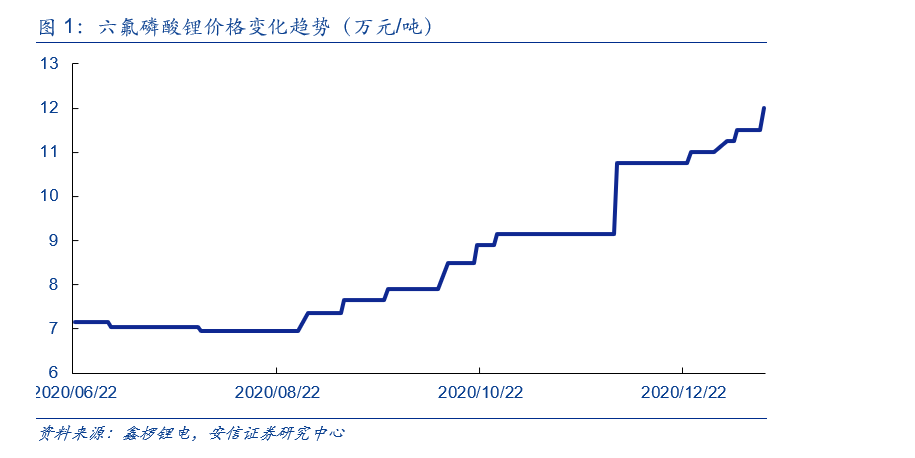

■本报告重点阐述两个问题:如何看待涨价节奏和涨价弹性。根据鑫椤锂电最新资料,截止到2021年1月15日,六氟磷酸锂最高报价12.5万元/吨。2021年一季度中游排产数据超预期,淡季不淡导致六氟磷酸锂价格持续上涨,从二季度后新能源汽车销量有望环比持续回暖,六氟磷酸锂供需缺口持续拉大,涨价周期有望持续。

本篇报告将重点阐述两个问题:1、如何看待2021年六氟磷酸锂的涨价节奏?2、如何看待本轮六氟磷酸锂的涨价弹性与延续性?

■本轮涨价节奏:月度级别的供需错配,是涨价节奏的关键指标。我们预计涨价浪潮有望在2021年一季度后加速。我们认为本次涨价周期分三步走:1)2020.07-2020.11,价格见底,供应端开工率低,2020年下半年需求回暖,供需格局出现边际缺口,价格超跌反弹;2)2020.11-2021.12,价格反弹刺激部分关停产能重启,供需格局重回紧平衡态势,价格高位盘整;3)2021年1月以后,需求环比有望持续回暖,供需缺口拉大,涨价浪潮有望加速。

■本轮涨价弹性和持续性如何?以史鉴今,供需错配弹性大。复盘2015-2016年六氟磷酸锂涨价周期,我们认为具备两个相似点,有望开启新一轮涨价周期:1)价格周期均为超跌反弹。2015价格从最低点约8万元/吨上涨至40万元/吨。本轮周期中,启动价格约7万元/吨。2)新能源汽车需求爆发为供需反转提供契机。

本轮涨价周期的幅度和持续性如何?我们认为本轮涨价周期的延续性更强,2021年价格中枢有望达到15-20万元/吨。与上次涨价周期不同点在于需求点的变化:1)动力电池占六氟磷酸锂总需求比例持续提升,新能源汽车成为核心增长点。2)新能源汽车销量增长的核心驱动力不同,自发需求接力补贴政策刺激,有望成为中长期增长支撑点。

■投资建议:在需求、供给和成本三方推动下,六氟磷酸锂短期价格已实现底部上行,从中长期来看,我们认为六氟磷酸锂的价格上涨将具有延续性,六氟磷酸锂相关企业盈利有望持续修复,下游电解液相关企业议价权将有所提升。我们建议重点关注六氟磷酸锂龙头标的天际股份、多氟多等,电解液环节我们重点推荐新宙邦。

■风险提示:新能源汽车销量不及预期,六氟磷酸锂新建产能投放进度超预期等。

1

如何看待2021年六氟磷酸锂涨价节奏?

2020年12月28日,我们发布六氟磷酸锂的深度报告《供需缺口叠加成本推动,涨价具有持续性》,看好六氟磷酸锂长期供需格局改善,价格有望持续上涨。

根据鑫椤锂电最新资料,截止到2021年1月15日,国产六氟磷酸锂最高报价12.5万元/吨,比上一日报价上涨5000元/吨。我们根据产业链调研,认为2021年一季度中游排产数据超预期,淡季不淡导致六氟磷酸锂价格持续上涨,从二季度后新能源汽车销量有望环比持续回暖,供需缺口持续拉大,六氟磷酸锂涨价周期有望持续。

本篇报告将重点阐述两个问题:1、如何看待2021年六氟磷酸锂的涨价节奏?2、如何看待本轮六氟磷酸锂的涨价弹性?

复盘历史,2018-2020年供应严重过剩导致六氟磷酸锂产能加速出清。2018-2020年期间,国内新能源汽车销量受到补贴大幅退坡影响,需求增速持续低迷,同时上一轮六氟磷酸锂涨价周期刺激大量新建产能逐步进入产能投放期,供应过剩叠加产业链降本双重压力,导致六氟磷酸锂价格持续下跌。

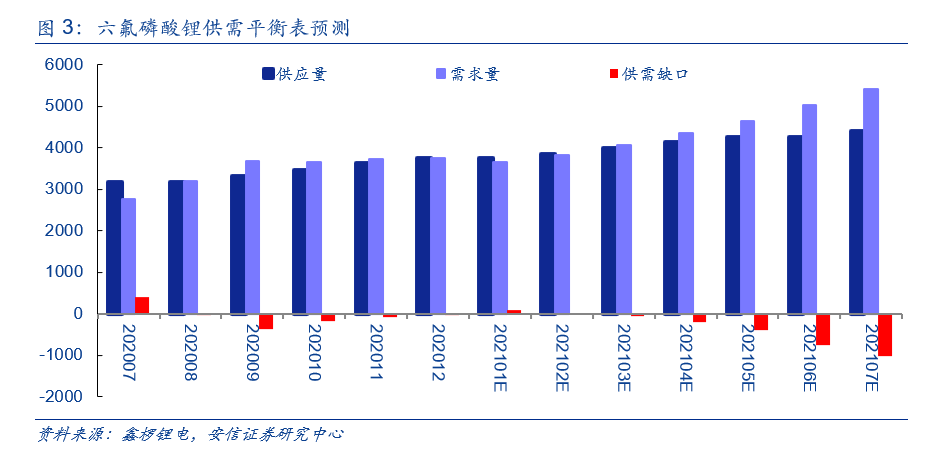

年度级别的供需格局逆转,是推动六氟磷酸锂价格持续上涨的长期逻辑。我们认为供需错配是推动本轮六氟磷酸锂涨价的核心因素,在上一篇外发深度报告中我们详细测算过,2020-2022年全球六氟磷酸锂的有效产能为5.3/5.9/7.2万吨,需求端,以动力电池为主的需求爆发式增长,我们测算全球六氟磷酸锂需求量将达到4.3/5.9/7.8万吨。供需格局持续改善,有望支撑六氟磷酸锂进入新一轮的涨价周期。

月度级别的供需错配,是把握本轮涨价节奏的关键指标。由于六氟磷酸锂产能投建周期长、环保壁垒高,新建产能周期一般在1.5-2年,供应端弹性较小,需求边际变化有望带来六氟磷酸锂月度级别的供需失衡,将加速推动价格进入快速上涨周期。

我们认为本轮六氟磷酸锂涨价分为三个阶段:

1) 2020.07-2020.11,价格见底,供应端开工率低,2020年下半年需求回暖,供需格局出现边际缺口,价格超跌反弹。2020年上半年受疫情影响,需求端回暖幅度较弱,六氟磷酸锂价格持续下滑,2020年7月底最低跌至6.95万元/吨。2020年下半年新能源车需求端显著回暖,小动力和储能市场持续升温,电解液的需求大幅度增长。产业链环节六氟磷酸锂处于清库存阶段,价格呈现超跌反弹,从最低点6.95万元/吨上涨至11月份的9.15万元/吨。

2)2020.11-2021.12,价格反弹刺激关停产能重启,供需重回紧平衡态势,价格高位盘整。需求端来看,由于下游电池厂需要提前1-2个月对上游材料进行备库,在2021年一季度传统淡季情况下,11-12月份电解液排产相对平稳,对六氟磷酸锂的需求情况较为平稳。供应端来看,价格上涨刺激此前关停的部分六氟磷酸锂产能重新复产,供需缺口收窄,重回紧平衡状态,价格呈现高位盘整态势。

3)2021年1月以后,需求环比有望持续回暖,供需缺口拉大,涨价浪潮有望加速。2021年一季度为传统新能源汽车销量淡季,需求环比数据相对平稳。我们预计从2020年3月份开始,新能源汽车销量环比有望持续提升。供应端,上半年仅有多氟多新建2000吨,以及青海聚之源新建2000吨产能释放,考虑产能爬坡以及产能利用率的情况,折合月度产能增量300吨/左右。根据鑫椤锂电数据,2020年12月份单月电解液产量为2.9万吨,测算对六氟磷酸锂需求量为3700吨。2021年3月相比2020年12月的需求增速只要在10%以上,则2021年上半年六氟磷酸锂的供应增量约300吨/月无法满足需求增量。2021年4月份以后我们预计逐步进入到新能源汽车的产销旺季,需求增量环比增速有望持续提升,供需缺口逐步加大,进一步拉动价格进入快速上涨周期。

2

本轮涨价弹性和持续性如何?以史鉴今,供需错配弹性大

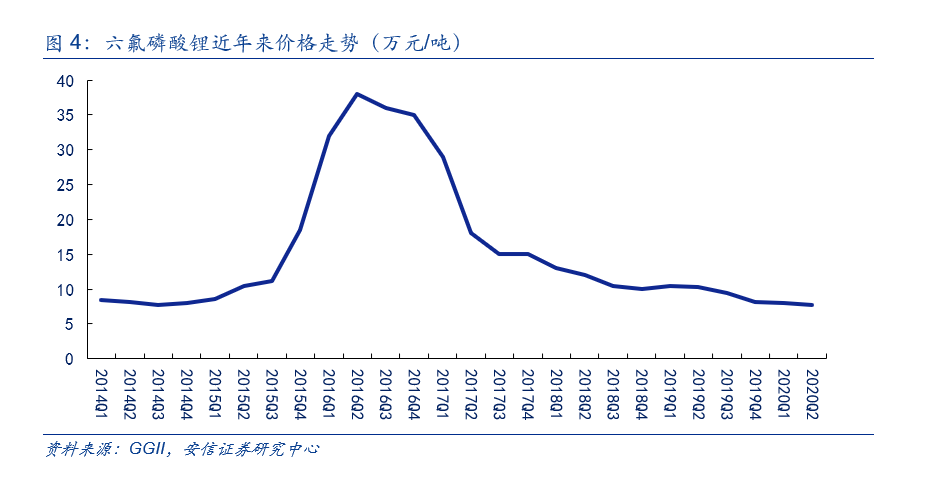

复盘历史:六氟磷酸锂两次价格高点,分别为35万元/吨和40万元/吨。

1)2010年,六氟磷酸锂国产化前,价格为35万元/吨。2010年以前国内六氟磷酸锂主要以进口为主,2010年开始,国内企业开始实现六氟磷酸锂的技术突破,价格从最高的35万元/吨持续下滑,到2015年初跌至8万元/吨的历史低点,接近规模化生产所能承受的成本下限。

2)2015年新能源汽车爆发,供需边际改善,六氟磷酸锂价格从8万元/吨上涨至40万元/吨以上。2015-2016年国内新能源汽车销量爆发式增长,六氟磷酸锂价格迅速抬升。截止到2016年6月份,价格最高点约为40万元/吨。

本轮六氟磷酸锂涨价弹性,复盘2015-2016年六氟磷酸锂涨价周期。我们认为具备两个相似点,有望开启新一轮的涨价周期。

1)价格周期均为超跌反弹。2015年初由于国产化加速导致供应过剩,价格从35万元/吨跌至最低点约8万元/吨,随后由于新能源汽车爆发拉动边际供需缺口,导致价格上涨至40万元/吨。本轮涨价周期中,由于上一轮涨价刺激供应集中投放,新能源汽车需求增速较低,导致六氟磷酸锂价格从40万元/吨跌至约7万元/吨。

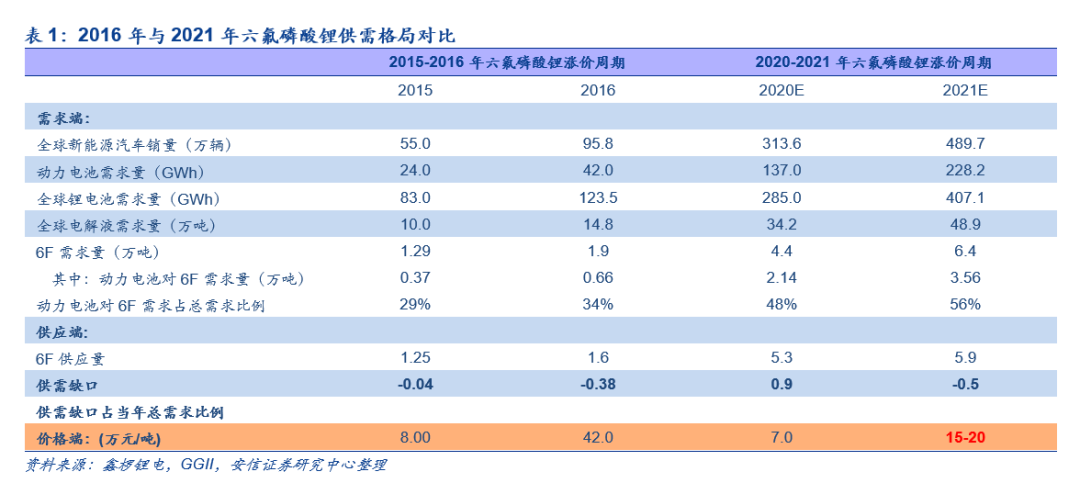

2)新能源汽车需求爆发为供需反转提供契机。根据高工锂电资料,2015-2016年期间,全球新能源汽车爆发,动力电池需求量分别为24GWh、42GWh,对应六氟磷酸锂需求增量为2800吨,2016年全球六氟磷酸锂产量为1.55万吨,需求量1.93万吨,出现3800吨的供需缺口。2020-2021年期间,我们预测2020/2021年全球动力电池需求量分别为137GWh、228GWh,对六氟磷酸锂需求增量为1.42万吨,2021年全球六氟磷酸锂供给量和需求量预计分别为5.9万吨、6.35万吨,出现4500吨的供需缺口。

本轮涨价周期的幅度和持续性如何?参考2015-2016年涨价周期,我们认为本轮涨价周期的需求驱动力不同,需求高增长的延续性更强,2021年价格中枢有望达到15-20万元/吨。

1)动力电池占六氟磷酸锂总需求比例持续提升,新能源汽车成为核心增长点。根据GGII数据,2016年全球动力电池对六氟磷酸锂的需求量为6600吨占总需求量比例34%,2021年预计需求量为3.56万吨,占总需求量比例56%。未来随着新能源汽车销量提升,在六氟磷酸锂总需求中的占比将持续提升。新能源汽车增长高确定性有望为六氟磷酸锂需求增长提供长期动力。

2)新能源汽车销量增长的核心驱动力不同,自发消费需求有望持续发力。2016年国内新能源汽车需求增长仍以补贴政策推动为主,呈现较强的政策周期性。2020年后全球车企电动化进程加速,自发需求为主的私人消费占比持续提升,产品驱动力逐步凸显,优质供给持续增加有望加速全球电动车渗透率的提升,预计2025年全球新能源汽车销量有望达到1468万辆,2020-2025年CAGR有望超过37%,将给六氟磷酸锂的需求提供长期增长动力,中长期来看,六氟磷酸锂供需格局有望持续改善,价格高位震荡。

3

投资建议

现状:六氟磷酸锂短期价格底部上行,供需错配为价格波动主因:六氟磷酸锂是电解液的重要组成部分,成本占比超30%,目前被作为商业化应用最广的锂盐,短中期内可替代性低。从历史来看,由于产能扩张周期长,下游需求变化快,六氟磷酸锂价格呈现显著周期性,其中供需错配是价格波动主要原因。2020年上半年来由于新能源车需求萎靡,六氟磷酸锂价格处在底部,行业内主要企业盈利能力低,涨价诉求强烈;2020年下半年以来,随着需求端景气上行,电解液出货量和排产环比明显好转,在此推动下,六氟磷酸锂短期价格已实现底部上行。

供需缺口叠加成本推动,涨价在中期仍具有持续性:从中长期来看,需求端,全球新能源车在中国、欧洲和美国为首的市场高速发展,未来五年,在不同国家多因素驱动的背景下,以2019年为基年,我们预计全球2025年新能源车销量达1468万辆,6年CAGR达37%,2025年新能源车渗透率超15%,在此基础上,我们测算明后年六氟磷酸锂需求分别为5.9/7.8万吨,同比分别增长38%/33%。供给端,2020-2022年预计形成六氟磷酸锂名义产能6.3/7.8/9.7万吨。但由于投产时间点不同及产能爬坡有一定周期,且原有产能有部分为老产线,有化工检修等方面的需要,叠加部分小厂在亏损情况下关停产线,从目前来看,预计2020-2022年有效产能分别为5.3/5.9/7.2万吨,中期新增供给有限,紧平衡格局将持续,相关六氟磷酸锂厂商产能利用率将持续上行。成本端,碳酸锂、五氯化磷和无水氢氟酸在六氟磷酸锂的成本中的占比较大,随着下游需求景气叠加冬季原料供应偏紧,短期内碳酸锂和无水氢氟酸价格均底部上行。而从中长期来看,澳洲部分矿产停产叠加南美盐湖的扩产因为疫情延后等方面的因素,锂矿供给减少将带来碳酸锂价格的持续上涨,为六氟磷酸锂的价格上涨提供支撑。

投资建议:在需求、供给和成本三方推动下,六氟磷酸锂短期价格已实现底部上行,从中长期来看,我们认为六氟磷酸锂的价格上涨将具有延续性,六氟磷酸锂相关企业盈利有望持续修复,下游电解液相关企业议价权将有所提升。我们建议重点关注六氟磷酸锂龙头标的天际股份、多氟多等,电解液环节我们重点推荐新宙邦。

公安备案号 51010802001128号

公安备案号 51010802001128号