-

【华创食饮|最新】白酒当下的三个问题

机构研报精选 / 2021-01-19 09:32 发布

板块估值是否偏高?两点说明估值偏高。在极致的板块跨年行情之后,一是估值达历史高点,年初高点一二线白酒标的21年估值多在50倍PE以上,已兑现未来多年成长空间,二是小酒市值远脱离基本面,说明资金泡沫推动。市场预期演绎至极致背景下,资金情绪波动加大,市场近期对疫情反复的担忧,成为估值高位回调的导火索,短期过热情绪开始消化。

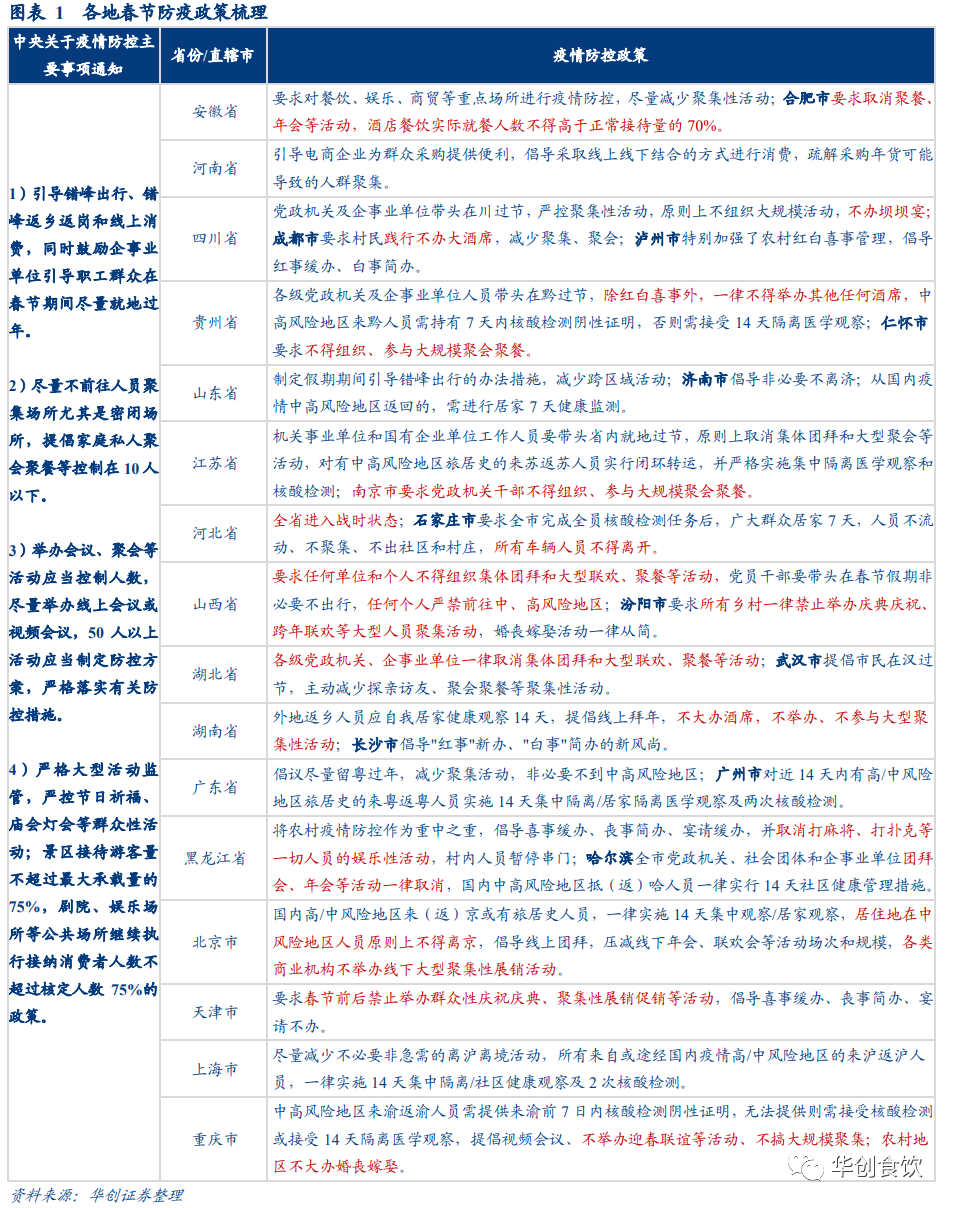

疫情影响几何?高端影响有限,建议关注一二线市场春节需求提升。结合当前各地政策及渠道反馈动态,当前主要酒企节前打款及发货仍正常推进,我们认为几点信息可以加大关注:(1)点状影响,宴席受限,团购弥补。防疫政策多为鼓励群众就地过年、减少出行及聚集等活动的倡导性规定,未对市内流动和小型宴请作出禁止性规定,结合渠道反馈,我们判断大型宴席、年会团拜等消费受限,小型聚会、送礼等消费场景基本不受影响,团购渠道有望表现较强。(2)分价格带看,高端受影响较小,次高端或明显分化。高端送礼、商务宴请和小型聚会受疫情防控影响有限,次高端和中档白酒消费场景以大型宴席居多,更考验企业的应对能力,泛全国性酒企跨区域市场的调配能力重要性也更凸显。(3)建议关注一二线市场的需求提升。分地域看,疫情及防控措施对人口流出省份和下线市场的消费景气度影响较大,而反观人口流入的省份和一二线城市,有望受益就地过年政策,春节期间对白酒需求量加大,且考虑经济水平和消费能力,当地对高端及次高端名酒的消费有望增加,弥补全国消费体量。

行情预判如何演绎?短期高位震荡,波动幅度预计有限。短期来看,当前疫情影响幅度明朗之前,估值导致新增资金再推高难度较大,同时经济复苏过程可能带来其他低估值行业显著改善,或导致仓位转移,不过名酒长期较高确定性成长前景,保障波动幅度不大,有业绩支撑的公司将会逐步消化估值。

投资建议:白酒紧握高端茅五,回调后逐步加仓,啤酒和乳业仍是大众品优选板块。

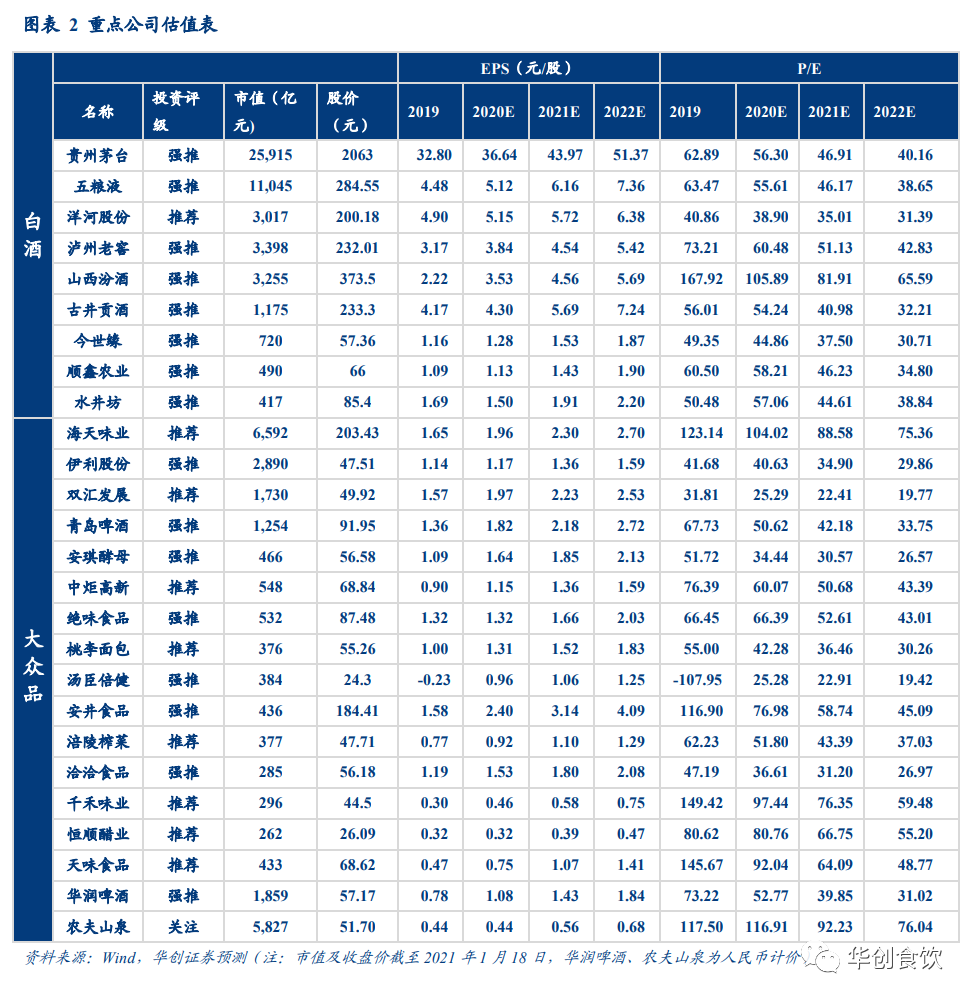

(1)白酒板块:短期以紧握高端为主,回落中逐步加仓次高端龙头。尽管疫情给春节旺季动销带来不确定性,不过我们认为,业绩低基数高增长、长期前景将对板块起到支撑。建议“谨慎追涨,回落吸纳”的投资策略,标的选择上,握紧茅台、五粮液等品牌稀缺性和成长性足够清晰的高端龙头,并逢低布局次高端龙头等其他标的,推荐老窖、古井、汾酒和今世缘,关注洋河、顺鑫。

(2)啤酒板块:近期回调反而给予更好的加配机会。我们在一月报中提示啤酒板块催化仍足,而部分投资者短期担心的20年费用计提及疫情对春节影响,目前股价也已基本反映负面担忧。实际上啤酒板块是未来几年产业趋势最为确定的行业,年内股价核心驱动力在于内资酒企高端大单品体量和高端市占率的变化,这两点均将具备超预期潜力,进而保障未来几年的业绩高增长的达成概率,当下继续坚定推荐华润啤酒(H股)和青岛啤酒(A+H股),关注重啤。

(3)其他大众品:通胀预期继续推动,优先低估值改善的乳业。乳业格局好转,迎来盈利提升阶段,年内原奶延续上行周期,促销全面收缩,提价范围或将进一步扩大,重申龙头伊利推荐,白奶和奶粉业务增长对整体盈利的拉动不容小觑,同时加大关注港股蒙牛及奶粉龙头飞鹤。其他食品板块,把握通胀预期推动主线,前期估值回落之后,优选中期成长性及年内业绩均有保障的子行业龙头,推荐安琪、榨菜、双汇、桃李,关注绝味(开店加速、成本利好)、安井(以时间换空间)、恒顺(改革落地加速)、汤臣(低估值改善)。

风险提示:疫情致需求不及预期、估值波动率加大、成本上涨初期业绩承压。

附录

公安备案号 51010802001128号

公安备案号 51010802001128号