-

华兰生物的猜想

空蓝的大魔王 / 2017-07-19 13:06 发布

华兰生物上上周调整了业绩预告,整体调低了20%的增速,看着半年还是能同比正增长。但是按季度算,调整前二季度同比增长约22%,调整后约-14.8%。从15Q2到16Q1一段持增长终结,是假摔还是周期?

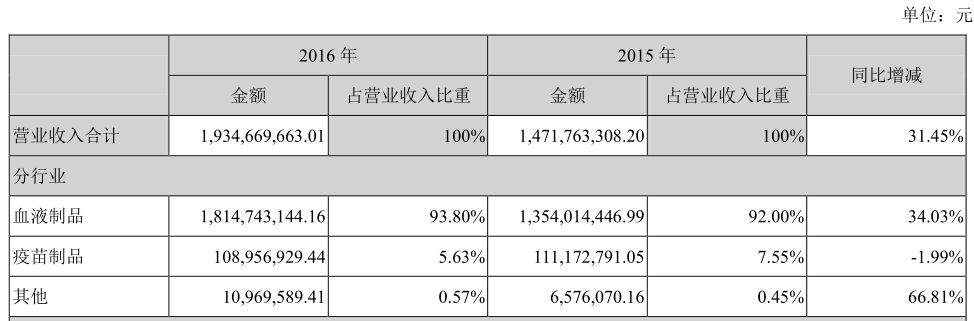

华兰生物现在的业务由血制品、疫苗、单抗3大部分组成。从下图可以看到,血制品是绝对的大头,所以我们主要看血制品。

血制品行业状况:国内的血制品行业有4大特点:1、供需缺口大:据统计血制品需求在12000吨以上,而16年我国采浆量为7000吨,两者差距很大,尚未能自给自足。2、行业壁垒高且监管严格:20世纪80年代我国禁止进口除白蛋白以外的血液制品,2001年起不再新批血液制品企业,我国血液制品行业具有极高的行业壁垒。3、集中度在提高:国外有20家左右血液制品企业,前五名血液制品企业就占了全球血液制品市场份额的70%左右。而国内血液制品企业通过采浆量的不断提高,生产规模扩大,加之企业间的兼并重组,行业逐步走向集中,中生集团、华兰生物、上海莱士、泰邦生物的采浆量占全国的近60%。4、技术偏低:国际龙头可生产血制品品种数能达到20种,而国内最多也只能达到11种。

从上述特点,基本可以描绘出龙头的发展轨迹。提高采浆量的同时提高可生产品种数量,进而做大品牌,成为国内龙头。嗯,说说还是挺简单的。

公司被看好的逻辑:2015 年国内血液制品市场规模由2011年109亿元增加至 165亿元,近五年年均复合增长率为17.8%,远高于全球与国内医药行业整体增速。受下游需求旺盛、原料血浆紧缺、浆站及采浆量逐年提升等因素推动,业内预计 2015-2019 年血制品行业的年均复合增长率为27.8%,到 2019 年市场规模有望增长至 557 亿元。公司14年采浆量比13年增长20%以上;15年较14年增加30%以上;16 年采浆量 1000 余吨,较 2015 年增加 40%多,全国采浆量占比高达15%左右。同时公司在研发能力方便也是国内业内大哥(见下图)。公司的多个血制品细分品种都是国内市占率第一(重点医院销售统计:公司的人纤维蛋白原占比100%、凝血酶原复合物占比58%)。

公司采浆量、技术上均属于国内第一梯队,在行业高增速的情况下,业内龙头有望高于行业增速(公司11到15年CAGR约为12%,其中12年受贵州血站关停影响大)。同时公司还有疫苗和单抗两项业务在发展中,虽然两者占收入占比都很低,只能算是潜在的增长点,但一旦成功发展起来,将是公司的另一段高速增长期。但现实真的那么美好吗?

公司采浆量、技术上均属于国内第一梯队,在行业高增速的情况下,业内龙头有望高于行业增速(公司11到15年CAGR约为12%,其中12年受贵州血站关停影响大)。同时公司还有疫苗和单抗两项业务在发展中,虽然两者占收入占比都很低,只能算是潜在的增长点,但一旦成功发展起来,将是公司的另一段高速增长期。但现实真的那么美好吗?

短期是否在周期高位:

哪怕上面长期看好的逻辑是成立的,但是事物的发展也从来不是线性的。

哪怕上面长期看好的逻辑是成立的,但是事物的发展也从来不是线性的。

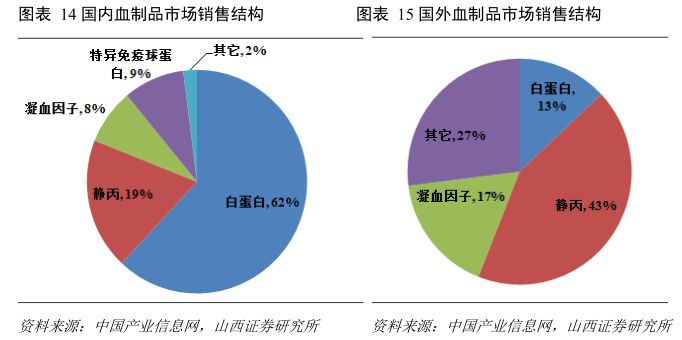

上图是国内血制品市场的销售结构,其中人血白蛋白占62%,恰恰这个也是技术门槛最低的品种(国家允许进口且国外价格低于国内)。在15年6月国家开放血制品价格限制以来,价格保持平稳,而其他细分品种如静丙16年涨幅约为20%,纤维蛋白原为185%。所以,虽然号称市场缺口大,回到具体品种上就不是那么回事。就全行业而言,16年采浆量是7000多吨,15年是5000多吨,增长约40%。公司16 年采浆量 1000 余吨,较 2015 年增加 40%多。两者增速相仿。经过这几年采浆量高速增长之后,技术门槛低的产品,如人血白蛋白已经开始出现供需平衡(主要证据就是价格不涨)。从上述资料看来,国内血制品供应不足的说法应该要修改,要添加“除人血白蛋白外的品种”这个前提条件。

上图是国内血制品市场的销售结构,其中人血白蛋白占62%,恰恰这个也是技术门槛最低的品种(国家允许进口且国外价格低于国内)。在15年6月国家开放血制品价格限制以来,价格保持平稳,而其他细分品种如静丙16年涨幅约为20%,纤维蛋白原为185%。所以,虽然号称市场缺口大,回到具体品种上就不是那么回事。就全行业而言,16年采浆量是7000多吨,15年是5000多吨,增长约40%。公司16 年采浆量 1000 余吨,较 2015 年增加 40%多。两者增速相仿。经过这几年采浆量高速增长之后,技术门槛低的产品,如人血白蛋白已经开始出现供需平衡(主要证据就是价格不涨)。从上述资料看来,国内血制品供应不足的说法应该要修改,要添加“除人血白蛋白外的品种”这个前提条件。

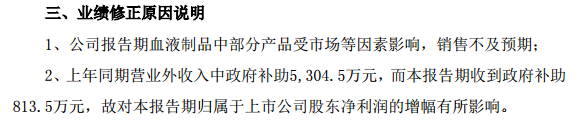

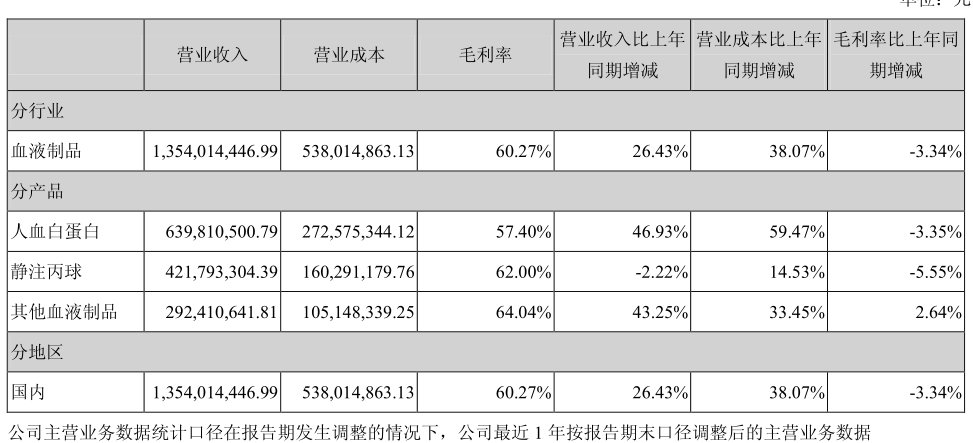

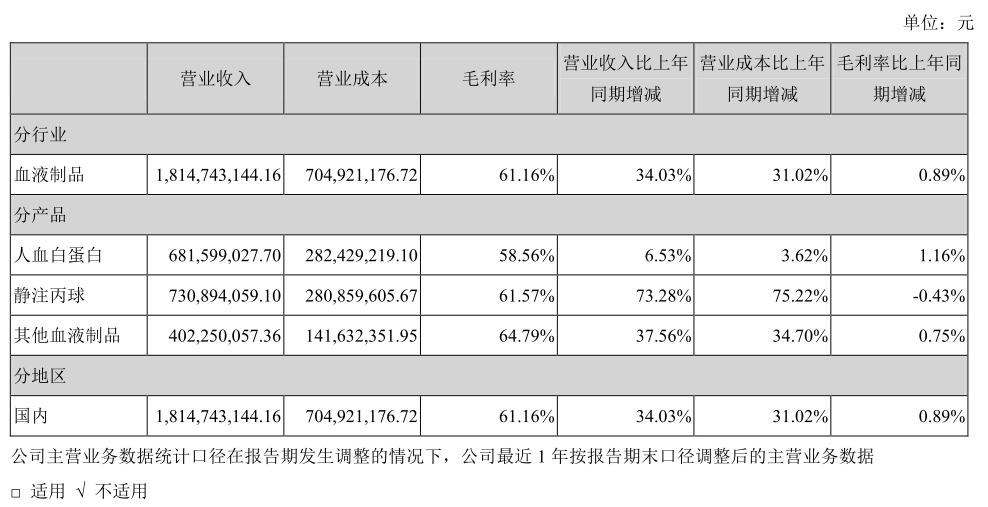

从公司14-16年的收入构成可以看到,人血白蛋白这个品种的增速是在下降的,16年主要增长的是静注丙球,可以看出公司的产品结构在调整(不知道是被动还是主动)。人血白蛋白增长开始降低,若静注丙球增速也明显降低的话,业绩增长缓下来也是再正常不过的事情了。对比起它们,其他细分品种现在的收入占比还是不够高了。如此,公司从15Q2到16Q1的持续增长,主要推手应该是两个。1、采浆量上升,白蛋白销量大幅上升;2、15年6月以来,价格管制开放,其他品种涨价明显。现在看来第一点的推动力明显是衰竭了,有可能是公司白蛋白在市场已经占比不低了,增长空间有限,公司业绩预告中提到血制品销售不及预期可能就是指的它。而且行业的销售模式也决定了公司业绩具有周期性。产品好卖了经销商多拿货,库存高了,拿少点。那么公司/行业的发展是不是要进入一个调整的周期了呢?很可能。在这种增长模式无以为继之后,肯定要寻找新的模式。下次有没有可能是因为产品结构调整带来的机会呢,从国内外产品结构来看是很有可能的。也就是未来可能要从拼采浆量占市场,到靠产品占市场的阶段。综上,短期有可能是处于周期高位,要进入调整阶段了。16Q2这次业绩增速下滑,很可能就是公司进入换档阶段的标志。当然,这个需要公司白蛋白市场占比这个数据来验证,暂时还没找到。

从公司14-16年的收入构成可以看到,人血白蛋白这个品种的增速是在下降的,16年主要增长的是静注丙球,可以看出公司的产品结构在调整(不知道是被动还是主动)。人血白蛋白增长开始降低,若静注丙球增速也明显降低的话,业绩增长缓下来也是再正常不过的事情了。对比起它们,其他细分品种现在的收入占比还是不够高了。如此,公司从15Q2到16Q1的持续增长,主要推手应该是两个。1、采浆量上升,白蛋白销量大幅上升;2、15年6月以来,价格管制开放,其他品种涨价明显。现在看来第一点的推动力明显是衰竭了,有可能是公司白蛋白在市场已经占比不低了,增长空间有限,公司业绩预告中提到血制品销售不及预期可能就是指的它。而且行业的销售模式也决定了公司业绩具有周期性。产品好卖了经销商多拿货,库存高了,拿少点。那么公司/行业的发展是不是要进入一个调整的周期了呢?很可能。在这种增长模式无以为继之后,肯定要寻找新的模式。下次有没有可能是因为产品结构调整带来的机会呢,从国内外产品结构来看是很有可能的。也就是未来可能要从拼采浆量占市场,到靠产品占市场的阶段。综上,短期有可能是处于周期高位,要进入调整阶段了。16Q2这次业绩增速下滑,很可能就是公司进入换档阶段的标志。当然,这个需要公司白蛋白市场占比这个数据来验证,暂时还没找到。

公安备案号 51010802001128号

公安备案号 51010802001128号