-

如何分析一家公司?(5.5,净现金流折现法)

边塞小股民 / 2017-04-14 13:48 发布

今天说我们的第三种估值方法,净现金流估值法,也可以说净现金流折现法。

开始之前先把一个概念搞清楚,什么是折现?

大家想一下,现在的钱和十年钱的钱一样吗?更早的时候,有一万元,人们都叫他“万元户”说明这家伙有点钱,要是那时候有谁有个10万元,那真的是可望不可即。

但是现在呢?现在像我这种穷屌丝,都可以随随便便拿出“一万元”。很明显,钱是越来越不值钱了。

所以所谓折现。就是未来某一年相当于现在多少钱。一般来说我们保本的无风险投资的最高收益率就在6%左右,所以我们就可以把6%当作折现率。意思是,一年后的106元就相当于我们现在的100元。(这个可以根据自己偏好定)

DCF模型背后的主要思想是:股票的价值等于所有估计未来现金流的现值。

巴菲特说过,企业的内在价值就等于企业在经营周期内所获得的现金流的折现值。正是因为这一点,才有了我们今天要说的这个净现金流估值法。

所以说我们首要任务就是预估企业未来几年内,将要产生的现金流。之后我们在用折现率来一年一年的折算出现在公司的现金流,把每年的的折现率相加,就是我们换算的现在公司的内在价值了。

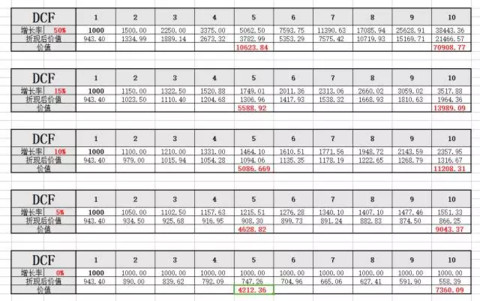

为了说明更加清晰,我作了下面这张表。

这张表分为四行,第一行是年份,我这里统一由1开始。第二行是我们认为,或者说我们预估这家公司的增长率。第三行,是每一年我们折算后的价值,我们统一用6%的折现率。第四行,就是我们用此方法算出来的这家公司的价值(折算后的的值相加)

看吧,东西并不难,“现金流才是公司的真金白银”。唯一难的就是数据的计算。不过,我给大家都做好了,大家可以关注我的**:价值成长 后台回复“净现金流”我会把这张excle表格发给你,到时候,你只需要更改一个增长率,以及第一年初始的现金流,就可以用这个方法快速估值。

最后我要说的是,并不是所有估值方法都是“万能公式”需要我们自己判断,这个方法不难,难就难在我们对于增长率的预估。

如何把握好两个变量?

净现金流估值法,原理很简单,唯一的两个变量就是折现率,以及增长率的确定。其中增长率是重中之重。下面我来说说如何把握这两个变量。

折现率

折现率我们一般取6%-13%,在此范围的情况下,低端趋于稳定,比如大市值公司,如可口可乐 。另一方面,未来现金流更加难以预测的风险较高的公司,通常最终会有较高的折现率。一句话来说,公司的风险越高,其折现率就越高,其未来现金流的价值也越低。相反,具有可预测的现金流和强大的竞争优势的稳定公司通常会保证较低的折现率。

所以说,取多少是要根据公司的情况来定,不过这里我们可以统一定6%就可以了。

(我建议选取比较经营比较稳定的公司)

增长率(重中之重)

预估增长率的时候,我们必须要意识到复利的神奇作用,所以公司不可能长期保持一个增长率,复利会把公司的价值放的越来越大,时间太长的话那必将是个天文数字。所以为了避免增长率陷阱,我们最好是少选取几年(比如5年,,这也是为什么我在5年那会有一个价值的测)。

其次,预测未来现金流的第一步是了解过去,一旦我们将历史数据输入到excle表格中,就可以很直观的在未来几年内预测公司的自由现金流。当然还要综合判断行业的现状来看。

关于增长率,我这里必须要好好说说,比如一家公司的过去5年到或者10年的增长情况平均在10%,那么当我们预测未来增长情况的时候要考虑两个问题,一个是公司的核心产品市场空间还有多大,未来还经不经得起折腾,如果那样的话我们就可以定一个大于等于10%的增长率。那么如果是强周期行业呢,过去几年持续的时间越长,那么意味着,未来能保持的概率越小,所以这时候就应该留个心眼了。考虑增长率的时候还是要考虑“物极必反”这一法则。

最后的打磨

尽管我们考虑了上面的情况,但是我们还是要多加小心,还是要多上一层保险。我们可以分乐观,悲观,中性,三个角度,来分别给公司估算价值。看看,目前的股价处在一个乐观,还是悲观。我一般想事情都是往最坏的取想,所以我一般是以悲观的标准来看待。

总言而之,现金流折现法,原理比较简单,而且也是券商比较爱用的方法,这里面最最难把握的就是,折算率和增长率这两个变量,所以我们在用这个方法的时候要考虑我上面说的。我们不能说百分百的确定,至少我们通过分析,来增加这个方法的“概率”,以及提高确定性。另一方面,对这两个变量的把握,也是考验我们前面对公司分析。

我还是要说那句话,任何方法都不是完美的,也没有所谓的万能公式。

这种方法,我个人建议,适用在经营稳定,业务模式简单的公司,不是说其他的公司不能,只是其他类型公司,相对来说比较难把握。

注意:

1,在计算下一年增长率的时候是,用前一年的现金流×(1+增长率)比如你定的增长率为5%,今年的现金流为100, 那么计算下一年的时候,就是100×105%。

2,在计算折现率的时候,是每年除以(1+折现率)比如第一年是100/106%,第二年就是100/(106%*106%)依此类推。

公安备案号 51010802001128号

公安备案号 51010802001128号