-

诺力股份,智能物流行业大黑马?

bxg2005love / 2016-10-25 07:33 发布

本文是诺力股份并购无锡中鼎后的公司分析报告。$诺力股份(SH603611)$

诺力股份于2016年下半年收购无锡中鼎,为成为大物流设备制造及服务领先者迈出坚实一步。本次通过定增及现金交易,完成对无锡中鼎90%股权收购。本次交易完成后,公司的总股本将由 160,000,000 股增至 185,837,539 股,对应市值62.1亿。

一、主营业务

诺力股份主要从事轻小型搬运车辆及电动仓储车辆的研发、生产和销售,同时在主营业务以外,公司开始发力其它相关业务,如立体停车车库,其已经开始放量贡献营业收入,且取得翻倍增长。无锡中鼎主营业务为智能化物流系统集成及相关物流系统和装备的销售、规划设计、研发制造、售后服务,实现智能制造、仓储智能化、输送分拣自动化等系统工程的一站式服务。两家公司属于工业物流行业下不同的细分行业,两家公司的合作预计将在市场销售、原材料采购、产品研发、生产工艺、运营管理等多个方面产生良好的协同效应。

本次交易将使得诺力股份主营业务种类和规模得到显著扩张,实现从卖产品到提供智能化物流解决方案的转变,是诺力股份在工业 4.0 的大背景下优化公司资产结构,推动主营业务扩张与升级,提升行业话语权,打造诺力大物流平台的重要一步。

二、主营业务未来发展前景

诺力股份是一家设备制造类公司,无锡中鼎是一家设备制造与软件系统集成的公司。公司业务性质都属于设备卖出的一次性收入,因此对此类公司研究需要关注相应设备未来销量的前景,需考虑公司业务的可持续性。

1、中投顾问在《2016-2020年中国立体停车场行业投资分析及前景预测报告》中指出,立体停车库行业是一个目前正在发展崛起的行业,下游的需求是刚性的,随着存量市场越来越大,城市停车问题会越发显著,城市土地资源稀缺亟待更高效的停车方式。预测2016年-2020年立体停车市场增速保持25-40%左右。由于存量的加速度效应,未来立体停车库行业的发展将呈逐步加速的状态,整个市场空间是千亿级别的。

2、手动仓储车辆作为成熟产品,未来的市场规模增速将逐步稳定。相对于手动仓储车辆,我国电动工业车辆(含电动步行式仓储车辆和电动乘驾式叉车)将拥有更广阔的增量空间和替代空间。目前,公司已将电动工业车辆作为未来五年的销售重点和研发重点,随着全球电动工业车辆需求的高速增长及公司募投项目的实施,公司电动工业车辆销售收入占比还将逐年提高。(摘自公司2016年中报)

3、仓储业相关自动化系统及设备投入规模由2007年的25亿元增长至2015年的453亿元,年均复合增长率约为43.64%。预计2018年国内智能物流系统的市场规模将超过1000亿元,增长迅速。无锡中鼎所处行业高速成长,为企业未来盈利成长提供了广阔的空间。(摘自《诺力股份:关于发行股份及支付现金购买资产并募集配套资金暨关联交易行政许可项目审查一次反馈意见的回复》)物流行业的快速发展,物流设备的自动化需求依然非常广阔,上述行业发展增速具有合理性。

综合来看,诺力股份主营业务在未来3年是具备较高速发展的潜力的。

三、诺力股份业务数据

1、营业收入

原诺力股份

2016年1-8月各项收入由最近发布的《诺力股份:审阅报告 》获悉,通过加权获得2016年营业收入预测增长10.5%(未考虑季度销量影响,预测数据有一定偏差)。营业收入趋于稳定。

无锡中鼎

营业收入直接从《无锡中鼎:审阅报告》获悉,营业收入增长分别为2015年 20%;2016年预计增长89%,预测2017年营业收入4.7亿。2016年无锡中鼎营业收入处于爆发性增长,与行业快速发展有关。未来并表诺力股份,有助于公司的业绩不断稳定增长。

无锡中鼎公司截至2016年8月底,当期新签订单53个,总值3.07亿元;期末未完工的在手订单有72个,总值5.77亿。目前公司业务发展迅速,未来2年将保持高速增长。

2、营业利润

无锡中鼎2016、2017、2018年净利润是公司承诺业绩。分析发现,诺力股份毛利率近几年快速增长,虽然公司营业收入增长趋缓,但是凭借公司出色的管理,使毛利率大幅增长,使得公司净利润大幅增长。另一个因素,可能与人民币贬值有关。公司海外销量占70%左右,以美元计价收入,以人民币计价成本,人民币贬值也是公司毛利率增长一个原因。

3、经营活动产生的现金流净额

公司2016年中报经营活动产生的现金流净额0.3亿,同比增长217%,说明公司经营稳健。

综合来看,公司2016年净利润为1.74亿、2017年净利润为2.29亿、2018年净利润为2.63亿,对应市盈率为2016年35.7倍、2017年市盈率27.1倍、2018年对应市盈率23.6倍。

四、公司新业务发展情况分析

诺力股份稳步推进电动仓储车辆的稳定发展,着力开展立体停车库设备、高空作业平台车与AGV设备等相关业务。

·1、未来机动车辆保有量大,停车位资源稀缺,立体停车库未来发展前景光明,设备维修业务也会贡献相应收入(具体数据不清楚);

·2、高空作业平台在中国尚未被广泛应用,大量高空作业仍以使用脚手架为主,或以叉车替代,少数情况下甚至用起重机顶部安装一个平台框来达到高空作业的目的。高空作业平台主要用于超市与仓储物流、厂方内外装修施工、建筑维护、船舶制造、航空航天制造、电力维护与检修等高空环境时替代脚手架,尤其是自行走式高空作业平台可以有效降低劳动强度和工 伤风险、提高劳动效率,其成本也大大低于高空作业车。相比于欧美发达国家,该项业务在国内未来5年估计有年化30%的增长。(公司未披露该项业务相关数据,该项业务发展情况需近一步考察。)

· 3、AGV自动导引运输车,是实现工厂智能化、物流智能化的关键设备,是工业4.0背景下,相关设备具有较大的发展空间。(公司子公司上海诺力智能发展该项业务,无锡中鼎也有相应业务,AGV车对自动引导系统要求较高,无锡中鼎的软件层面业务能力能够有效帮助诺力股份快速发展该项业务,目前公司未披露该项业务相关数据,该项业务发展情况需近一步考察。)

· 4、无锡中鼎主营业务是各行各业公司物流系统智能化、信息化的解决方案商,未来还有冷链物流这一大金矿待挖掘,公司发展前景光明。

五、综合分析

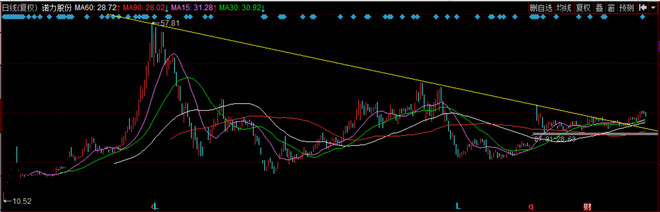

1、技术面

刚刚突破上期下降趋势,均线开始拟合有向下突破趋势;

2、公司是2015年1月刚刚上市公司,公司以往业绩证明企业是一家优秀的制造公司,现金流稳定,并购无锡中鼎是公司资本运作第一步。公司通过横向并购,拓宽公司发展的天花板,并开始软硬发展,使企业更具活力。未来有并购预期。

3、公司是人名币贬值的受益股之一,公司海外销量占70%左右,以美元计价收入,以人民币计价成本,公司毛利率不断增长,未来净利润也将出现加速增长。

公安备案号 51010802001128号

公安备案号 51010802001128号