-

2016年光纤光缆行业的投资机会分析(二)

生机永不灭 / 2016-05-20 21:58 发布

中天科技个股分析

(一)主营业务

(1)光纤光缆

(2)电力业务

(3)海缆海监

(4)光伏发电

(5)新能源汽车动力电池

(二)光纤光缆业务

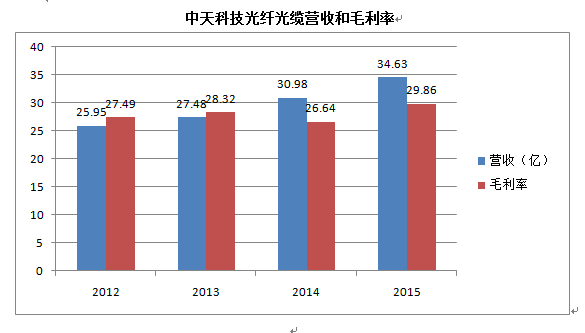

对于该行业已经在上一篇光纤光缆行业报告中做了详细介绍,下图为中天这部分业务的营收和毛利率情况:

受益于运营商对光纤通信的投入,最近2年光纤光缆的营收增速大概为10%,2015年毛利率大幅提升。受益于2016年运营商光纤光缆招标量价齐升,今年光纤光缆业务营业收入同比提升50%是大概率事件,去年34.6亿,估计今年不低于52亿。营业利润不低于15.6亿。

公司在投资者调研中的说明:

宽带中国、4G建设等将继续投入,骨干网络改造、云计算、大数据、物联网、未来5G建设等将产生新的需求,总体来看2016年光纤光缆需求将保持增长趋势。2015年中国移动光纤集采价格上涨8%~10%,需求量上升60%~70%,光纤光缆出现量价齐升局面,光通信行业普遍受益。光棒反倾销也利于公司。2016年公司将加快产能扩充步伐,光纤光缆业务盈利水平将继续提升。

(三)电力业务

公司电力业务主要包括导线、电缆、OPGW(光纤复合架空地线)、金具、绝缘子、变压器等产品。公司大跨越、重覆冰、大截面、节能型、增容型等特种导线在特高压中标保持前列,高压柔性直流电缆应用于多个直流输电示范工程,中高压交联电缆未来将快速增长,OPGW市场份额连续多年第一。2015年公司收购江东金具和中天合金,提高电力产业链一体化水平。2016年公司收购江苏伯乐达变压器业务,进入变电领域,培育新的增长点。

(1)特种导线

特种导线主要的特点是在,容量、强度和耐热性等,应用方向为基建线路的特高压、大风场所、大截面、重冰区、大跨越以及线路改造增容等。受益于西电东输和能源互联网的建设,近两年对特种导线的需求高速增长,毛利率也有很大的提升。

(2)特种电缆

特种电缆大致可分为四大类:耐高温电线电缆、功能化电线电缆、新型绿色绝缘环保电线电缆、用途和结构特殊的电线电缆。

特种电缆在特殊应用场合使用,比如可以耐高温,耐酸碱,防白蚁,以及在轮船飞机核电站等场合使用的电线电缆。特种电缆相对于量大面广的普通电缆而言,具有较高技术含量、较严格使用条件、批量较小、较高附加值的特点。

公司2015年收购的标的中天宽带、江东金具和中天合金主营业务分别为宽带产品,金具和铜产品,在收购报告中承诺如下:

根据标的公司 2015 年第一季度经审计财务数据以及《资产评估报告》,标的资产 2015 年、2016 年及 2017 年的合计预测净利润分别不低于 14,241 万元、15,603 万 元和 17,909 万元。

(3)电力业务营收情况

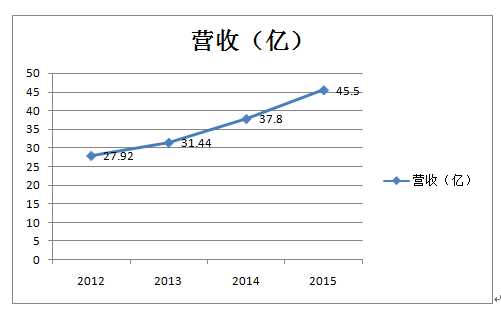

导线、电缆近4年的营收复合增长率为17.68%。2015年导线和电缆的毛利率都有大幅提升,主要原因是特种导线和电缆在公司业务中占的比重增加,毛利率应该还有增长的空间。16年这部分的营收估计不低于53亿,贡献营业利润11.16亿。

公司在投资者调研中的说明:

从节能环保、节约走廊资源等考虑,新建线路将更多使用特种导线。高压直流输电是未来趋势,2013年南澳±160kV、2014年舟山±200kV、2015年厦门±320KV三个示范工程均使用中天海缆生产的高压柔性直流电缆,目前可生产电压等级已达到±500KV,为国内最高。中高压交联电缆和变压器业务将成为新增长点。2016年电力业务收入及盈利水平均将继续提升。

(四)海缆业务

公司海缆业务在2015年增长放缓,公司之前解释是因为下半年有部分收入延迟确认到16年导致的,截止2016年5月20日,公司在16年新中标的海缆项目金额为3.5亿。所以预计今年的海缆业务会有很好的表现。营收7亿,营业利润2.24亿。

公司在投资者调研中的说明:

2016年海上风电建设持续处于高峰期,海底电缆需求将呈现快速增长。海外市场继续突破,随着中天海缆国际竞争力不断增强,海上石油钻井平台对海底光电复合缆的需求有增长趋势。2016年军工市场对海底光缆的需求将继续放量。公司已成立具有接驳盒产业化能力的中天海洋,水下观测业务的开展将拉动相关产品需求,并催生新业务。综上,2016年海缆业务预期较好。

(五)新能源和光伏业务

目前在公司的收入中占的比重较小,但是两项业务毛利率都很高,为公司以后新的利润增长点,预计今年增长不低于50%。提供营业收入4亿,营业利润0.9亿。

(六)盈利预测和估值

把除了(中天宽带、江东金具和中天合金)之外所有业务的营业收入加起来,为116亿,营业利润相加,为30亿,而2015年的营业利润为28亿,大概可以得出这部分的净利润为11.88亿,加上(中天宽带、江东金具和中天合金)承诺的1.56亿为13.44亿。

假设中天今年的净利润为13.44亿,则净利润同比增长36%。按照目前的股本算10.4亿算,EPS为1.29,给予20PE估值,合理估值至少为25.8,目前价位至少有24%的涨幅。

中天正在计划新一轮定增,如果定增成功,中天的总股本为13.1亿,EPS为1.03,给予25PE估值,中天的合理股价为25.75,目前的价位至少有24%的涨幅。

注意:文章内容为ID:“生机永不灭”本人原创,如果转载请注明出处。

公安备案号 51010802001128号

公安备案号 51010802001128号