-

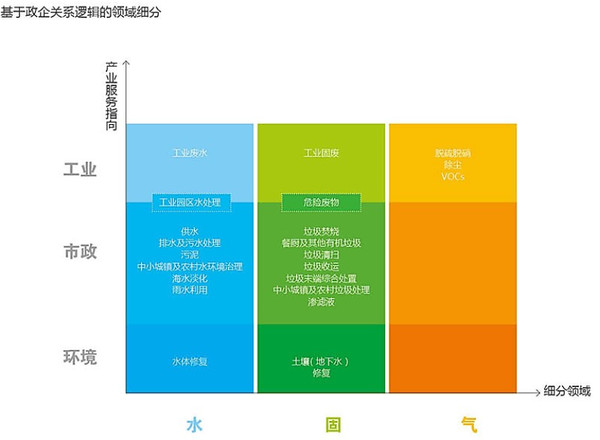

首先来科普下环保行业具体是做什么的。如下图,环保行业按处理领域分主要有水、固、气三大板块,结合产业来看有工业类、市政类、环境类。大家接触比较多的可能是污水处理、垃圾焚烧、脱硫脱硝等。从图中还可以看到很多细分领域,比如危废、土壤修复、渗沥液、餐厨垃圾等,其实环保行业是非常庞大的一个行业,涉及到化工、机械、能源、生物、建筑、电气等等。跟环保沾边的上市公司大约有100家,主业是环保的约50家。下面我将分固、水、气三个板块来分析环保行业的个股机会。

环保行业个股点评--固废篇

格雷费舍 / 2016-03-11 10:29 发布

环保行业个股点评—固废篇

固废板块主要业务有工业固废、危废、垃圾焚烧、餐厨垃圾、垃圾清运、填埋、渗沥液处理、土壤及地下水修复等。下图列出了主要的固废处理上市公司。可以看出固废的上市公司主要集中在焚烧及相关设备供应商(伟明环保、盛运环保、中国天楹等),还有些危废工业垃圾处理的(东江环保 )、电子垃圾(格林美 )、综合业务的启迪桑德 。还有些不是主业的也做环保的就不在这展开说了,比如$富春环保(SZ002479)$ 等。从市盈率可以简单的看出,环保行业固废板块企业基本没有亏损的,但是估值都很高,中值45倍,当然,等年报和16一季报出来后,大概率估值会下降到8成左右。因此,投资环保行业,是存在一定风险的,虽然政策很好,十三五又多少多少亿的,但是一定要深度挖掘个股的成长性,否则,容易透支未来业绩。

下面按市值从大到小分析下环保行研固废板块的几个上市公司。

1、启迪桑德

原名桑德环境,98年上市,目前被清华系控股。桑德是中国固废处置产业领域的先锋。从06年到现在十年时间,从1元涨到30元,翻了30倍(前复权),而同期上证指数仅3倍不到,可见桑德的高速成长性。从净利润增长率也可以看出,06-07增长70%、80%,09-14年也均在30%以上。15年业绩增长预计20%左右,对应目前30倍估值,不贵也不便宜。近三年ROE平均15%,仅次于伟明环保、$博世科(SZ300422)$ ,环保行业作为公益行业,基本依托于政府补贴,所以很难有较高的ROE,15%已经非常不错了。公司正在打造互联网环卫产业群,以互联网+智能环卫云平台夯实集团环卫一体化服务链条;继续做大固废全领域业务布局;积极开拓桑德模式静脉产业园;引入国资并完成更名,加速产业整合步伐。环保是一个强者恒强的行业,技术和资源壁垒是很高的,目前如雨后春笋般冒出来的企业主要以环保设备居多,集中在江浙一带。真正具有长期技术积累,有产业链,壁垒高的企业,很少,桑德是一个。200多亿的市值,还有很大发展空间。

2、格林美

格林美是国内再生资源行业的领先企业,致力于对城市矿产的循环利用与循环再造产品的研究与产业化,是中国开采“城市矿山”资源第一支股票、再生资源行业和电子废弃物回收利用行业的第一支股票。近几年业绩也翻了好几倍,但是由于发行市盈率100多倍,因此股价并没有太耀眼的涨幅。目前60倍的市盈率,还是蛮贵的,但是,公司同时布局几大业务板块,报废汽车回收业务积极布局中,预计2016年开始贡献业绩;电子废弃物回收、稀有金属回收板块收入稳步增长;电池材料板块受益于新能源汽车的持续爆发式增长,未来产能释放将贡献新的业绩增长点。一句话,格林美看点在与新能源相关的电池材料发展。

3、伟明环保

15年中国固废行业焚烧细分领域获奖企业。下图是截止14年底各企业已运营焚烧项目规模排名。伟明环保排名第五,在A股已上市企业中排第一,上市企业还有:瀚蓝环境(原南海发展)、中国天楹、$首创股份(SH600008)$ 、启迪桑德。另外还有几个港股:$中国光大国际(00257)$ 、$绿色动力环保(01330)$ 都做的很不错。焚烧在固废领域近十年是发展非常迅速的,虽然到处都有民众反对,但是政府还是迫不得已的要上,因为城市填埋场库容基本都快用完了,新技术不成熟成本也高,焚烧在各种处理技术中算是比较彻底且成本低廉的,所以政府喜欢(你懂的)。伟明环保近几年业绩保持50%以上增长,相当给力,50来倍的估值相对来讲就不算贵了,ROE3年均值22%,仅次于$美尚生态(SZ300495)$ ,这种适当估值,高增长高ROE的企业我是非常喜欢的。不过,鉴于是次新股,这种中国特有的财富盛宴,需要给目前估值打个折才下得了手,放股票池强烈关注。

4、兴源环境

没有想到排名第四市值的居然是一家做压滤机的设备厂商,132亿,160PE,12PB,我只能呵呵了。2014年,兴源环境通过收购浙江疏浚95%的股权和水美环保100%的股权,从而使得业务范围扩大至环保水利疏浚、工业和城市污水处理以及污泥处理领域,形成了环保水处理和污泥处理的全产业链条。这家公司还是很懂资本市场,并善于运作的,这么一搞就成为了全方位专业化的水处理公司。按目前的估值水平,远高于设备生产厂商及水处理公司。建议远远观望就好。

5、东江环保

危废领域龙头企业。拥有强大的危废资质护城河,一般企业就是有钱有人想做也做不了。深港两地上市公司,业务网络已覆盖中国珠江三角洲、长江三角洲和西南地区等;拥有国家危险废物名录49大类中的46大类危险废物运营资质,处理种类达200余种;年收集处理处置危险废物的能力近50万吨。130亿市值,37倍PE。14年业绩增长34%,15年预增32%,近两年业绩恢复增长较快。东江主营收入中,超过一般收入是广东省内贡献的,省外业务占比基本没有增长。可见,东江环保的护城河仅局限于家门口。如何突破珠三角地区,是东江环保未来业绩增长的保障。外省的劣势就是未来的市场空间。37倍在环保行业是低于中位数的估值,考虑到公司在细分领域的护城河,可以认为是较为合理的估值。

6、盛运环保

业务覆盖工程总承包、运营服务及环保装备制造产业链;炉排炉、循环流化床双应用,自主研发“干法+半干法+活性炭吸附+布袋除尘器”烟气净化处理系统;全国20余省市,38个垃圾焚烧项目。近三年业绩爆表啊,先看13年,净利润翻倍,股价12-13年也跟着翻了3倍多,这就是成长股的魅力。15年,营业总收入增长39.17%,营业利润增长353.52%,利润总额增长310.01%,归属于上市公司股东的净利润增长250.80%,基本每股收益增长39.11%,总资产增长116.28%,归属于上市公司股东的所有者权益增长179.37%,主要原因是2015年垃圾发电工程建造合同收益、丰汇租赁公司重组实现投资收益及本期非公开发行所致。15年每股收益将会到0.754,动态PE则会到12倍,在环保行业里面这样的估值简直便宜到没朋友。市场定位准,拿单能力强,公司主要布局二三线城市以及一线城市周边,避免与央企发生正面冲突,走农村包围城市路线。项目造价低,公司的垃圾焚烧发电运营模式使得项目工程造价远低于市场平均水平。这票将会是焚烧领域的一批黑马。目前雪球只有1万人关注这个票,可见这票大部分人都不了解也没怎么听过,强烈建议关注。

(群众的眼光是雪亮的,发帖后,有球友提示今年业绩是非经常损益贡献太多,因此等年报出明细数据后再更正,毛估估15-20倍之间。)

7、铁汉生态

这个还是放回生态园林概念去吧- -不在这里多讲了。

8、瀚蓝环境

2015年中国固废行业十大影响力企业之一(经常上榜的另外一个是桑德)。瀚蓝环境,蓝色焚烧理念的坚定践行者,横向蓝色焚烧2.0拓展,凸显模式创新张力。近几年收购环保公司拓近邻固废业务、产业链延伸至填埋;完成餐厨拓展,有机废弃物布局显雏形。当然,折腾那么多环保固废、污水的,瀚蓝环境的主营收入还是燃气业务贡献的,不过,超过一半的利润确实环保业务贡献的,可见环保的毛利比燃气高多了,这也是为什么现在讲到瀚蓝环境大家都认为他是做环保的。瀚蓝环境目前22倍的估值,对应环保行业20-30%的增长,PEG毛估估是低于1的,东财给出的是0.85。值得一投,稍微不尽如人意的地方是ROE偏低,不到10%。

9、高能环境

14年底上市的次新股。前身为中科院高能物理研究所垫衬工程处;具有污染土壤固化/稳定化修复技术、热脱附修复技术、气相抽提(SVE)技术、原位注入修复技术等技术优势;在土壤修复领域具有高度的市场份额。也就是有个土壤修复概念,才保持了100多倍的估值,说实话近几年业绩是很烂的,从11年到现在净利润基本保持在1个亿。这票优势在于市值不大,80来个亿,如果土壤修复业绩爆发,可能有得炒作。远远观望吧。

10、中国天楹

在垃圾焚烧发电领域拥有7项发明专利及138项实用新型专利,实现该领域核心设备和关键设备的国产化;已实现垃圾焚烧发电1.36万/日规模。从处理规模来看,属于焚烧第三梯队。这公司的业绩,实在是,大起大落,玩重组也玩失败了。会经常出现亏损的公司,我是从来不碰的,宁愿错过也不要给黑天鹅机会。

11、杭锅股份

做余热锅炉的。很多人喜欢归到环保这块,因为他也做焚烧发电余热锅炉。不过,其实还是钢铁、水泥、煤化工等行业做得多。近两年业绩受这几个传统行业影响,大幅下滑。没亮点,没意思。

12、维尔利

专业从事垃圾渗滤液处理,累计渗滤液处理业绩达4.8万吨/日,在渗滤液市场占有较大的市场份额;业务范围向园区和工业废水处理、餐厨垃圾处理、混合垃圾综合处理、烟气净化、土壤生态修复方向延伸。维尔利从08年1000w的净利润做到现在一个亿的净利润,可以说发展是很快的。主要利润贡献是渗沥液项目。但是,渗沥液行业空间非常有限,尤其是填埋场渗沥液基本上趋于饱和了,近几年公司开拓了焚烧厂渗沥液市场,在有限的空间内给业绩带来了新的增长点。餐厨垃圾的成功研发及落地后,公司餐厨项目遍地开花,成为餐厨垃圾处理行业的先锋。公司也一直在引进德国技术,进行有机垃圾及生活垃圾的研发与转化。如果成功,将会给公司开辟一片广阔的市场空间。维尔利自上市来连创业板指数都没跑赢,只能说实在是太老实的在做环保事业,不喜欢讲故事。预计公司未来3年净利润复合增速20%左右,目前50多倍的估值还是蛮贵的,ROE近三年6%,远低于行业水平11%,净利率基本跟行业持平在15%左右,可想而知维尔利的资产负债率是很低的,近几年都在10-20%左右。建议保持观望。

13、华光股份

华光股份是国内锅炉行业前五强企业,2011-2014每年均被评为"锅炉及辅助设备制造行业排头兵企业&# 34;。现已形成了350MW及以下的节能高效燃煤电站锅炉、燃气-蒸汽联合循环余热锅炉、垃圾焚烧锅炉、生物质能锅炉为主的产品系。华光净利润从06年到现在,十年来一路下滑。但是股价居然还保持跟07年6000点差不多水平,估值也40多倍,这种业绩这种估值估计是因为焚烧概念和小市值的原因。焚烧方面,1990年研制开发炉排炉和循环流化床焚烧锅炉,2003年上交所上市;先后与美国Tamella power公司、Detroit公司、日本NKK、日本荏原、日本三菱重工、日本TAKUMA、比利时西格斯等炉排公司开展多种合作。如果华光能从传统电站锅炉转型到焚烧锅炉,并有所突破的话,可能还有点看头,不过要回到06/07年2个亿的净利润水平估计比较难。远远观望。

环保行业前景美妙、估值高,投资需谨慎。根据以上分析,按个人估值建议排序:

1、有吸引力的是:启迪桑德、东江环保 、盛运环保、伟明环保

2、较为合理的是:格林美、瀚蓝环境

3、建议观望:维尔利

4、远远观望:兴源环境、高能环境、中国天楹、杭锅股份、华光股份

公安备案号 51010802001128号

公安备案号 51010802001128号