-

价值异动(2):开创先河,联创光电整机装备扩产!

价值龙头研究 / 2023-02-28 21:27 发布

联创光电今天放量创新高,异动的背后有三个重要信号:

1、激光武器进展神速:整机产品激光武器“光刃-Ⅰ”已于2022年顺利通过验收,2023年2月“光刃-Ⅱ”系统研制项目获得军方专家组评审通过。

2、2022年,公司激光板块产业3.5亿元产能已处于满负荷生产状态。目前,公司根据2023年的订单情况已经有序开展了排产计划,预计明年产能将扩充至5亿元。

3、现阶段联创超导感应加热设备产能已达年产50台左右,未来2年产能将逐步达到200台水平

新产品取得超预期进展+扩产,这让人迫不及待的想知道,它今年的业绩会怎么增长?

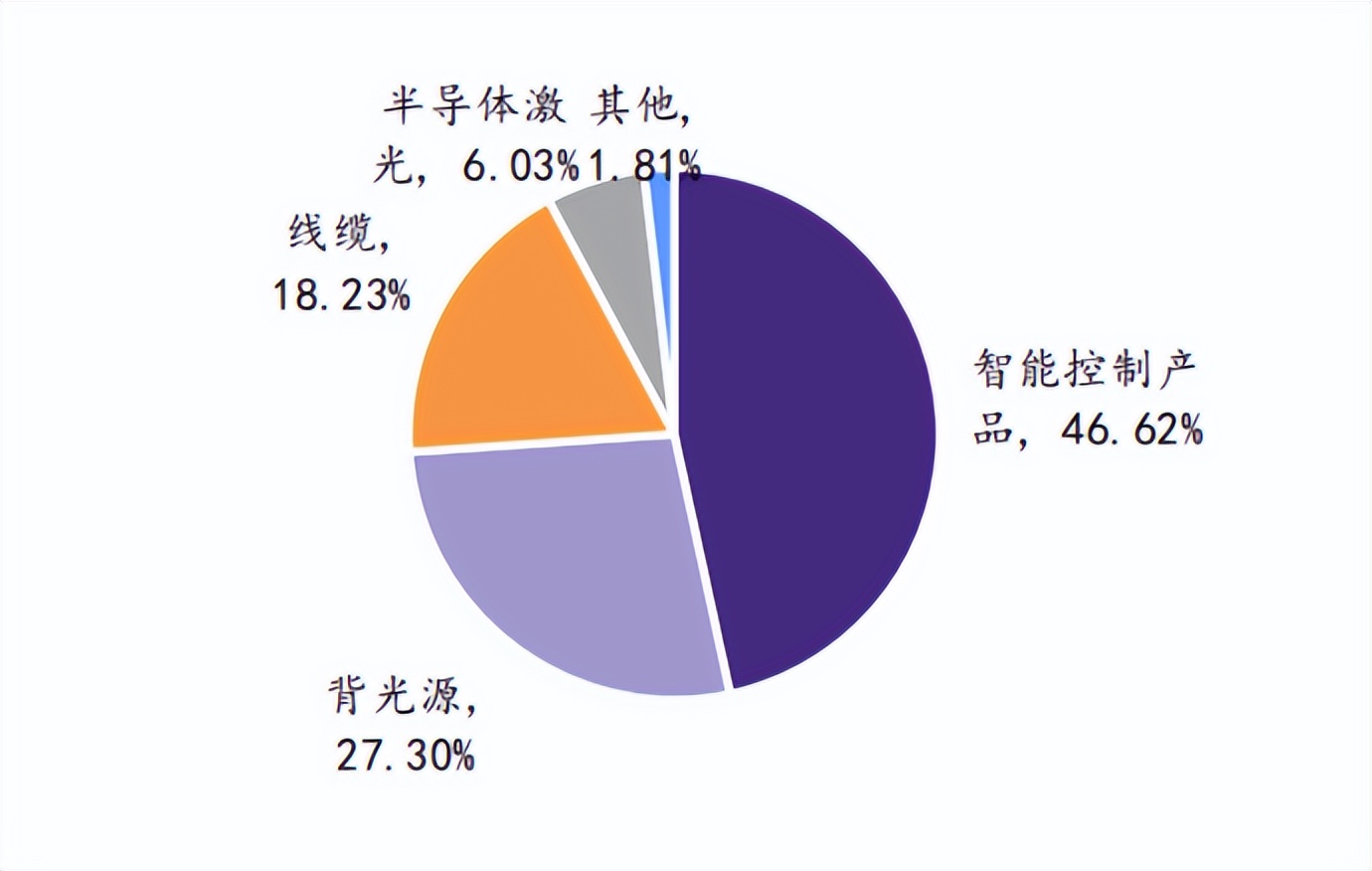

先看收入结构:

智能控制产品是公司主要的收入来源,占比接近50%。

智能控制器是电子设备的“中枢控制”核心,广泛应用于家用电器、汽车电子、电动工具、智能建筑及家居领域。公司的智能控制器业务主要由控股子公司华联电子经营,但是毛利率并不高。

因为产品的技术含量看起来并不高,如下图

公司未来业绩增量看点主要在激光业务和超导业务

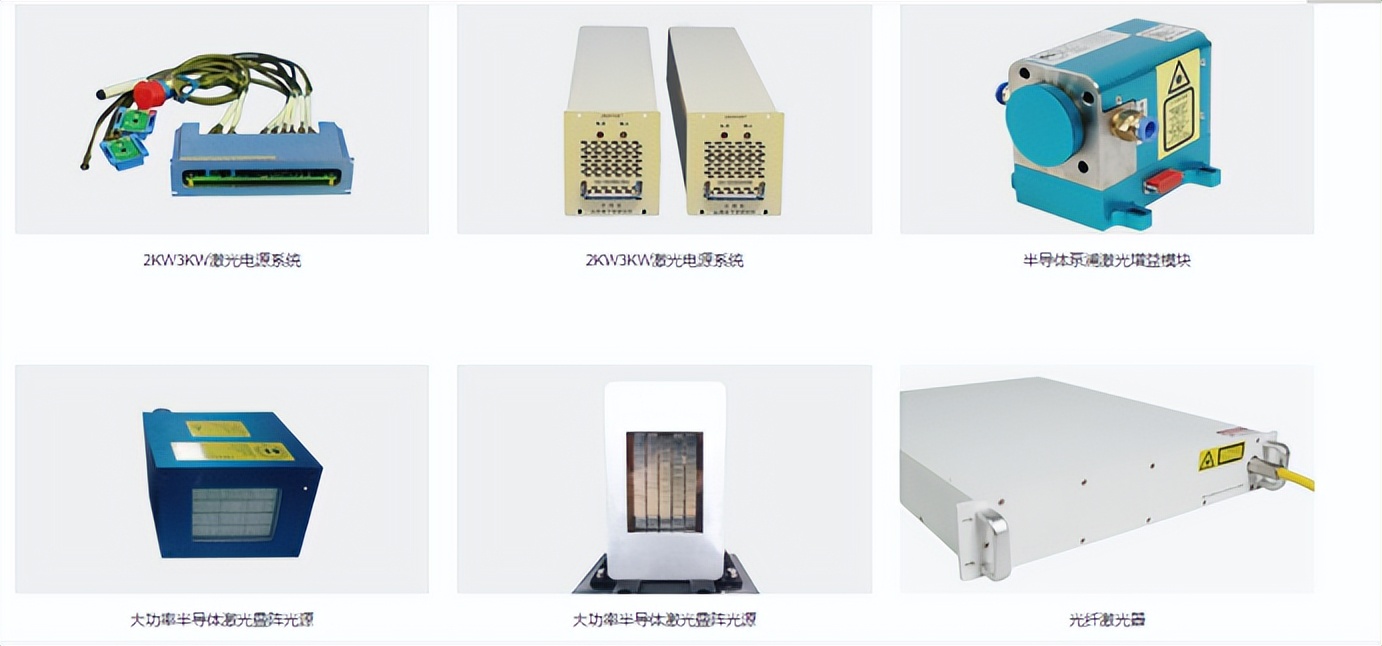

高功率半导体激光器既可用作高能激光武器泵浦光源,又能作为直接光源应用在激光探测、对抗、无线传能、卫星发射、太空碎片清理和激光点火等领域。

目前,高功率尤其是万瓦级激光器国产化率仍较低。

公司的半导体激光系列产品为光纤耦合输出泵浦源模块、光纤激光器、光刃系列装备、LED 芯片等,广泛应用于国内军工单位配套的星、箭、弹、船、机等军用装备领域。

公司光刃系列产品属于高能激光反制装备,主要应用在政府首脑机关、机场、油库、核电站、边境、重要军事项目以及大型集会活动等要地的低空防卫领域。

该类装备具有光束作战的迅速反应能力和外科手术式的精确打击能力,是信息化高技术战争的新一代主战兵器。它依靠激光束来攻击目标,能够在光电对抗、防空、战略防御中发挥重要作用。

其中,光刃-I 型固定式激光拦截装备能够广泛兼容多类防卫体系,可在雷达侦测数据的定位引导下,快速对复杂环境中的“低慢小”飞行目标实时精准光学攻击。

光刃-Ⅱ型机动式激光反制装备能够集成整套高能激光低空防卫体系,在机动状态下自主高精度完成捕获、跟踪、瞄准与攻击防卫。

和其他概念不一样的是,这块业务已经实实在在贡献营收了;

2022 年上半年,公司激光系列产品订单数量高速增长,目前公司产能达 3 亿以上,处于满负荷生产状态;其中,约 2 亿元订单已完成产品交付。

2022 年第三季度,公司激光产业继续高速增长,实现主营业务收入 5,041.89 万元,同比增长 423.44%;实现归母净利润 1,284.18 万元,同比增长 1110.14%。 公司将继续努力开发新订单,预计 2022 年全年,激光板块新增业务将高速增长。

从发展历程上可以看到,公司在航天军工上的底蕴:

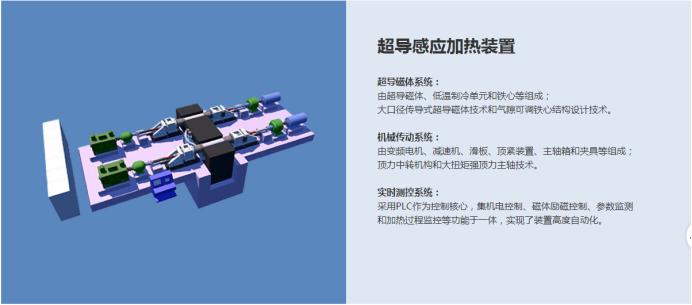

超导业务

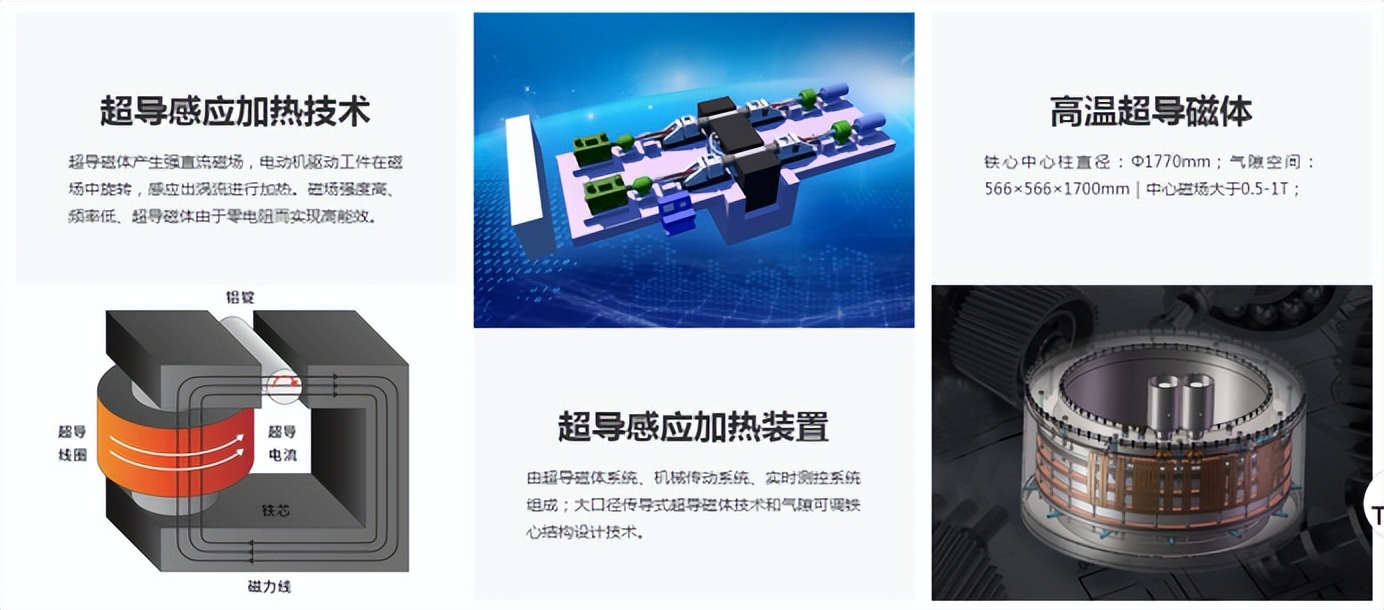

超导直流感应加热是近年来的新兴加热技术,具有透热深度高,加热效率更高,加热

更均匀,更加适用于大型金属工件的特点,

主要应用于铜铝型材挤压机配套、钛及钛合金等高端非磁性金属加热,晶硅生长炉、金属熔炼等。

以铝材挤压机为例,中国的挤压机约占全球总数的 65%,仅此一项市场容量就约 200 亿元规模。

此外,晶硅生长炉和金属熔炼设备,也有每年 200-300 亿元的市场替换规模。

公司首创全球首台兆瓦级高温超导感应加热装置,已经完成交付,并进入到客户的实际生产作业中。新增数台设备订单在生产中。

目前,联创超导联创超导感应加热设备产能已达到年产50 台左右,随着规划中的超导产业基地建成后,未来 2 年产能将逐步达到 200 台的水平,成为国内高温超导直流感应加热领域唯一且规模最大的应用企业。

截至 2022 年 9 月 30 日,超导设备 在手订单超过 10 台,单台设备均价在 1000 万元左右。

估值

机构预测公司 2022-2024 年归母净利为 3.62/4.84/6.41 亿元,同比增长 56%/34%/33%,

CAGR=40%。2022 年同行业平均 PE 估值为 34 倍, 2022 年公司动态 PEG 仅为 0.86,处于合理区间。激光业务和超导业务放量后,公司的业绩将再上一个台阶,后续跟踪两者的订单情况。

公安备案号 51010802001128号

公安备案号 51010802001128号