-

梅花生物-紫光国微-美迪西

专注业绩股 / 2022-01-18 21:29 发布

免责声明:本文是个人复盘日记,不构成任何投资意见,文中提到的个股不做任何推荐,股市有风险,投资需谨慎

年报业绩预告

梅花生物

预计年报业绩:净利润23.00亿元至24.00亿元,增长幅度为1.34倍至1.44倍 变动原因 ▲

原因:(一)主营业务影响2021年业绩增长主要来源于经营性利润增长。公司业务持续增长带来主营业务收入增加、利润增长: 公司子公司吉林梅花二期味精产能释放,味精销量增长,主营业务收入增加。 2021年,尽管主要原材料价格呈现不同程度上涨,但公司不断提升经营管理水平、科学决策,抓住市场有利时机,主要产品味精、苏氨酸、赖氨酸、黄原胶以及其他饲料氨基酸产品的售价上涨幅度远大于原材料价格增长幅度,公司主要产品整体盈利能力进一步提高,从而带来利润增长。 (二)非经营性损益的影响公司处置子公司山西广生医药包装有限公司产生投资收益约2.7亿元左右(税前),带来利润增长。

主营业务-食品味觉性状优化产品、动物营养氨基酸类产品、人类医用氨基酸类

年报预告净利润中值23.5亿元,同比增长139%,单四季度净利润10.23,同比增长527%

预告21年净利润23.5亿元,对应着9倍的PE

美迪西

预计年报业绩:净利润2.782亿元至2.911亿元,增长幅度为1.15倍至1.25倍 变动原因 ▲

原因:(1)2021年,公司继续深耕临床前一体化新药研发服务业务,持续迭代的创新技术和快速高效的研发服务赢得市场和广大客户的信赖,2021年度公司新签订单较上年同期增长88%左右。 (2)公司持续加强研发技术平台和人才队伍建设,研发服务能力为业绩增长提供保障。伴随着实验室产能的进一步释放,本期公司营业收入预计较上年同期(法定披露数据)增长78%左右。 (3)公司在业务规模扩大的同时,积极推进各项提质增效措施,运营效率和盈利能力稳步提升。

主营业务-临床前CRO业务

年报预告净利润中值2.85亿元,同比增长120%,单四季度净利润1.04亿元,同比增长91%

预告21年净利润2.85,对应着92倍的PE

艾为电子

预计年报业绩:净利润2.700亿元至3.000亿元,增长幅度为1.66倍至1.95倍 变动原因 ▲

原因:1、报告期内,伴随着集成电路产业蓬勃发展,行业景气度持续提升,下游应用领域需求旺盛,公司在巩固自身优势基础上积极进行市场拓展和布局,取得了较好的业绩增长。报告期内,公司在消费电子领域不断深耕,实现原有客户份额提升、新产品的渗入以及新市场的开拓(物联网、工业、汽车)。同时根据客户需求及时进行技术和产品创新,加快产品迭代,不断支撑公司业绩的快速增长。 2、报告期内,公司持续加大研发投入,形成了一系列富有市场竞争力的产品。公司产品线不断开拓,产品品类和结构持续增加和优化,覆盖客户全方位需求,产品盈利能力持续提升。 3、报告期内,公司与上游供应商紧密合作,并建立战略合作关系,产能保障与产品力互相形成良性循环,为公司持续的业绩增长提供良好的支撑和保障。

主营业务-集成电路芯片研发和销售

年报预告净利润中值2.85亿元,同比增长180%,单四季度净利润8900万元,同比增长304%

预告21年净利润2.85亿元,对应着102倍的PE

紫光国微

预计年报业绩:净利润19.00亿元至21.00亿元,增长幅度为1.36倍至1.6倍 变动原因 ▲

原因:公司集成电路业务下游需求旺盛,公司全力保障订单交付,特种集成电路业务实现快速增长,贡献持续稳定利润,智能安全芯片业务盈利能力不断提升,业绩较去年同期改善显著。此外,联营企业业务发展迅速,报告期内实现盈利。

主营业务-集成电路芯片设计与销售,压电石英晶体元器件的开发

年报预告净利润中值20亿元,同比增长148%,单四季度净利润5.43亿元,同比增长345%

盛新锂能

预计年报业绩:净利润8.720亿元至9.236亿元,增长幅度为2.38倍至2.58倍 变动原因 ▲

原因:报告期内,随着新能源汽车及储能行业的快速发展,下游客户对锂盐需求强劲增长,带动碳酸锂价格持续上涨。公司在特钢新材料业务稳步发展的基础上,锂电新能源业务(碳酸锂)产销情况良好,盈利能力大幅提升,系本报告期公司利润主要增长点,尤其是2021年第四季度,公司在锂盐材料价格快速攀升的情况下,成本维持在较为合理区间,利润增长明显。

主营业务-特钢新材料业务及锂电新能源业务。

年报预告净利润9亿元,同比增长248%,单四季度净利润3.5亿元,同比暴增

预告21年净利润9亿元,对应着56倍的PE

奕瑞科技-有非经常影响

汉得信息-有非经常影响

中谷物流-有非经常影响

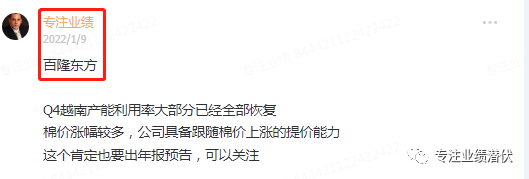

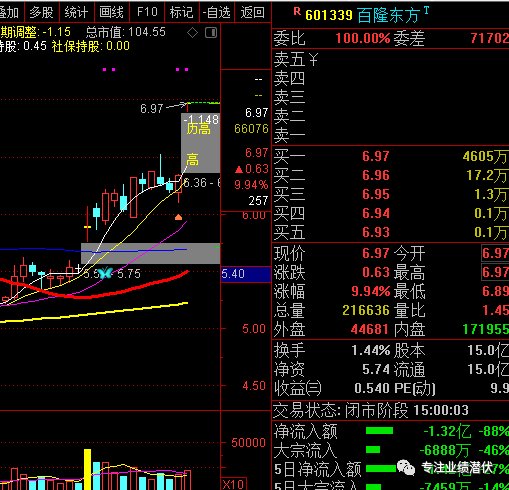

9号在潜伏

百隆东方业绩超预期今天一字涨停

------

内分享超预期个G估值分析参与建议,分享看好股权激励个G,有渔也有鱼,专注业绩超预期个G,提前挖掘业绩爆发增长牛G,欢迎你的加入

欢迎关注公中号《专注业绩潜伏》

公安备案号 51010802001128号

公安备案号 51010802001128号