-

10.21股池有更新,凤凰光学强势11连板,带动短线情绪走强

千岛湖的柚子 / 2021-10-21 17:09 发布

核心词:试错、双十一、并购重组、价值重估、轮动、指数个股背离、大金融。

潜伏牌:华为开发者大会,5G消息,农业文件、换电文件。

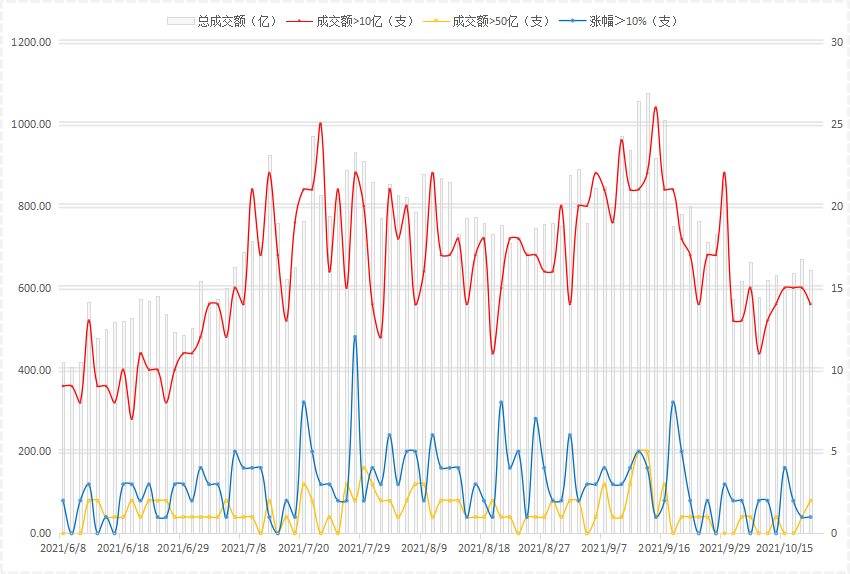

一、市场核心数据

1、市场情绪

感知市场的短线情绪。(判断市场的短线赚钱效应)

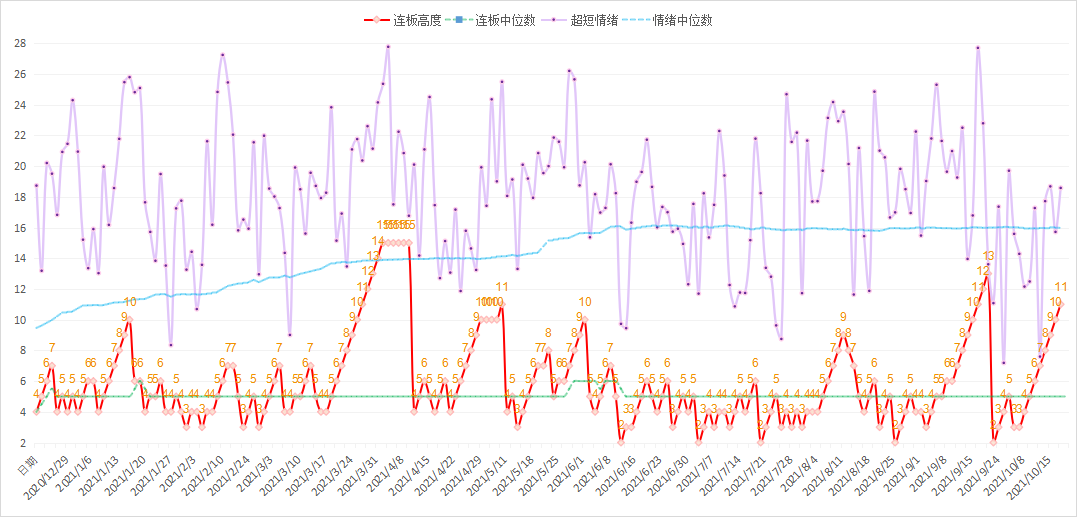

市场梯队:最高连板为11板,为半导体叠加价值重估属性的凤凰光学。题材方面绿电、光伏、储能以及短期超跌化工稍强,可以适当关注。

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪小幅上升,再度站上中位数线,目前还是处于震荡局面,不过昨天的4个3板今天全部晋级,这就是比较积极的了,但是吧今天的3板数量竟然是0个,这又显得比较消极,所以目前的情绪还是会以震荡为主,还没有明确升势。

2、主线梳理

跟随聪明资金,找大众情人。(抓主线和龙头股)

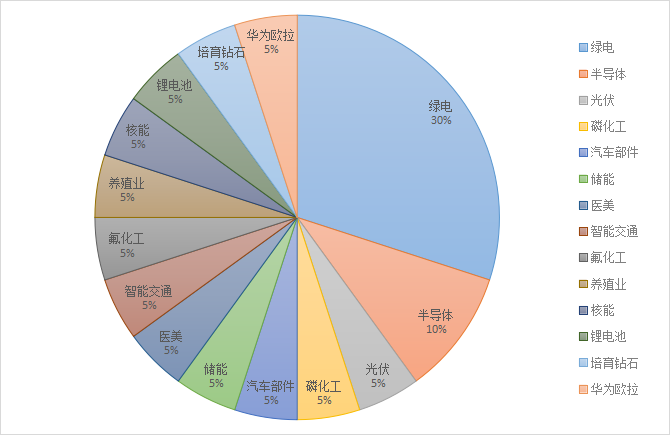

通过对个股强度榜单的进一步分析,还可以得到潜在主线板块的补充,当中部分板块在板块强度榜单中排名并不靠前。从下方饼图来看,绿电板块也是值得关注的。

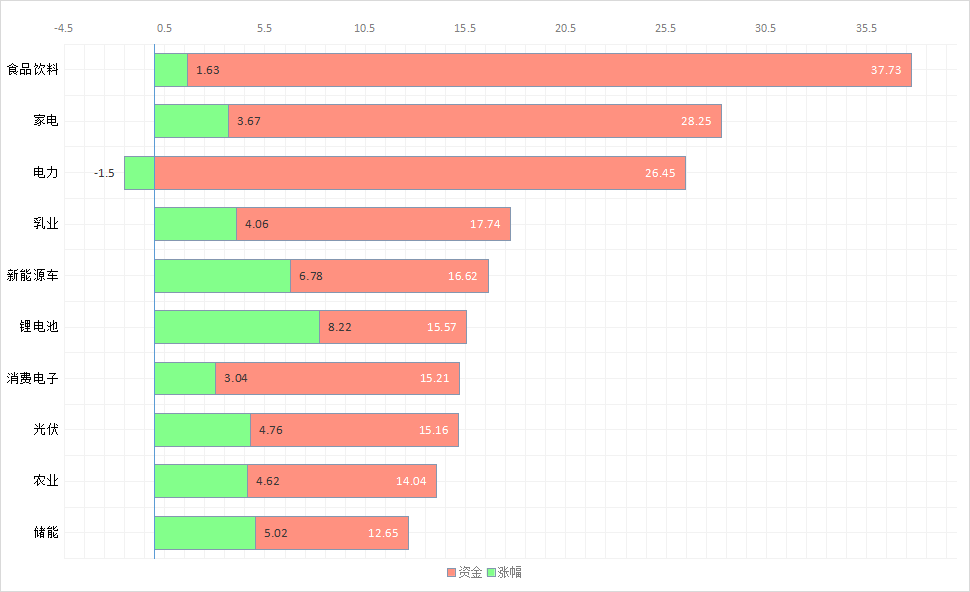

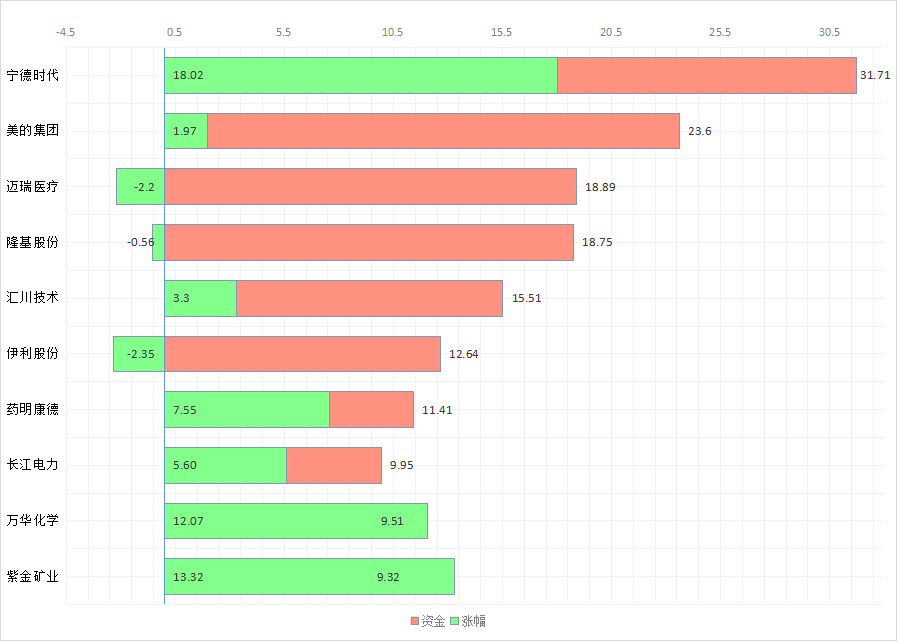

3、北向资金

了解市场上最聪明资金买入的方向。(抓潜在主线或滞涨股)

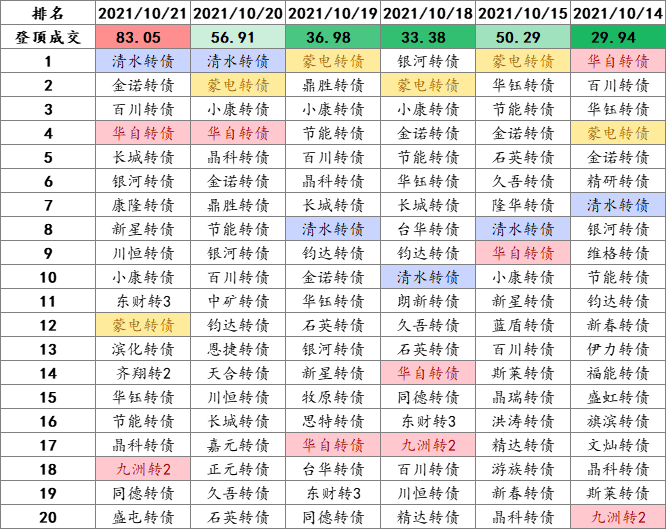

4、可转债

可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

可转债映射正股Top3:清水源(磷化工)、川金诺(磷化工)、百川股份(储能)。

二、机构跟踪

1、从研报来看题材

① 汽车

今年前三季度行业主要受到芯片供给短缺、大宗商品价格走高及海运费暴涨三大不利因素影响,导致行业营收水平和盈利能力下降。预计在意法马来西亚工厂产能恢复及芯片产能持续释放等因素共同作用下,四季度汽车芯片供应将逐月改善。

从经销商的库存系数和库存预警指数看,当前汽车经销商的库存整体处于较低位置。预计随着四季度芯片短缺问题逐渐缓解,汽车经销商进入补库存阶段。2021年后乘用车市场单车均价提升,单车均价提升促进车企毛利率改善。乘用车销量与盈利能力存在较强的相关性,乘用车销量提升能够产生规模效应降低成本,随着芯片短缺逐月缓解、海运价格不再持续上涨,预计行业盈利能力将会逐渐恢复,且预计部分公司盈利环比改善将远好于行业平均水平。

历史强势:华域汽车、拓普集团、华阳集团、克来机电、长城汽车、比亚迪等。

② 元宇宙

Facebook首席执行官扎克伯格计划在10月28日的公司年度Connect大会上讨论公司更名事宜,但相关信息可能会更早公布,意在表明这家科技巨头突破社交媒体边界的雄心,以反映其专注于构建“元宇宙”。

互联网发展至今,遇到了3大困境:市场空间:流量增长空间几乎触顶,流量红利逐步消失;内容:体验单一;政策:反垄断浪潮掀起,全球强化科技平台监管。

元宇宙的优势:市场规模大,打开互联网成长新空间;反垄断浪潮掀起,解决反垄断背后的问题需要依靠科技创新;智能化、无人化趋势下,元宇宙能创造更多的就业机会以收入来源;元宇宙的发展匹配马斯洛人类需求理论中的各种需求。

元宇宙的本质就是下一代互联网,元宇宙的发展需要经历3个关键阶段:第一阶段(2021-2030年)—社交+娱乐;第二阶段(2030-2050年)—虚拟/现实概念逐渐模糊;第三阶段(终极形态,2050年以后)—全真互联网。

历史强势:歌尔股份、中兴通讯、移远通信、中青宝、宝通科技、汤姆猫等。

③ 消费电子

市场对消费电子行业的担忧主要为苹果订单转移和下游需求疲软导致销量低于预期,目前利空压制因素已现边际改善,且行业自年初回调以来,整体估值水平由70倍左右下降至40-50倍,估值中枢已趋于稳定,市场对行业的悲观预期已经充分释放。

智能可穿戴设备成为有效补充,提供行业增长驱动力。智能可穿戴设备是智能手机的有效补充,目前渗透率尚低,行业增长速度较快,为消费电子行业提供未来增长动力。TWS耳机出货量增速虽有所放缓,但低渗透率下安卓系成长空间仍非常广阔。智能手表渗透率处于低位,健康监测功能日益丰富,行业仍在高速增长阶段。在硬件性能提升叠加内容不断丰富的驱动下,VR产业已经走出低谷,在Oculus爆品带动下有望成为消费电子行业下一个爆发点,成为行业增长最大的潜在驱动力。

历史强势:立讯精密、歌尔股份、蓝思科技、鹏鼎控股、传音控股、安洁科技等。

2、机构动向追踪

① 亿联网络

a.动向追踪:公司中报显示,嘉实谭丽进行了加仓,富国朱少醒新进成为公司十大流通股东。

b.公司估值:目前通信设备板块估值38倍,处于历史29%分位。根据券商一致预期,亿联网络2021年业绩增速为32%,2022-2023年增速也达到30%左右,公司今年估值42倍,明年将消化至32倍。

c.公司逻辑:亿联网络是全球统一通信终端市场的龙头厂商,其中连续多年全球SIP话机市占率排名第一,约30%的份额。未来SIP话机在IP话机中的渗透率将不断提升,根据 Frost&Sullivan,未来5年SIP终端全球市场复合增速为3.6%。公司作为该市场龙头,SIP话机业务营收占比近七成,受益市场稳定增长,同时通过产品更新迭代向高端市场发力,产品结构优化,市场份额有望继续提升,国金证券预测,SIP终端作为公司现金牛业务,未来三年保持15%稳定的收入增长。后疫情时代,视频会议是混合办公新常态下主要协作方式,行业快速发展,据Grand View Research,预计行业未来五年复合增速11.4%。公司视频会议产品体系完善,竞争力强,与该行业传统巨头产品相比更具性价比。公司深度融入微软Teams生态,不断加强与ZOOM的合作,未来将显著受益于行业趋势、客户放量及自身产品力,公司视频会议业务将迅猛发展。中信证券预计,未来三年公司该业务营收增速分别为70%、65%、60%。

② 明阳智能

a.动向追踪:大佬布局:基金中报显示,富国杨栋重仓持有明阳智能。

b.公司估值:目前风电设备板块估值28倍,处于历史39%分位。根据券商一致预期,明阳智能2021年业绩增速为79%,2022-2023年增速都在15%左右。公司今年估值23倍,明年将消化至20倍。

c.公司逻辑:明阳智能是国内首批具备自主研发能力且成长最快的风电整机商,海上风电技术及研发国际领先,风电新增装机市场位居国内行业前三。碳中和背景下,国内外风电市场迎来迅猛发展,首创证券预计,2024年全球风电装机总量相较2019年将提升54%;其中,海上风电新增装机未来10年CAGR在22%以上。国信证券预计,2021年公司对外销售将达6.1GW,同比增长7.8%;其中,海上风电销售约3GW,同比增长230%。公司滚动开发模式开始兑现,下半年起电站转让节奏将明显加快。国信证券预计,2021年公司已公告转让的四个风电项目将增加税后利润5.2亿元,未来1-2年滚动开发模式将显著贡献业绩。

三、交易体系

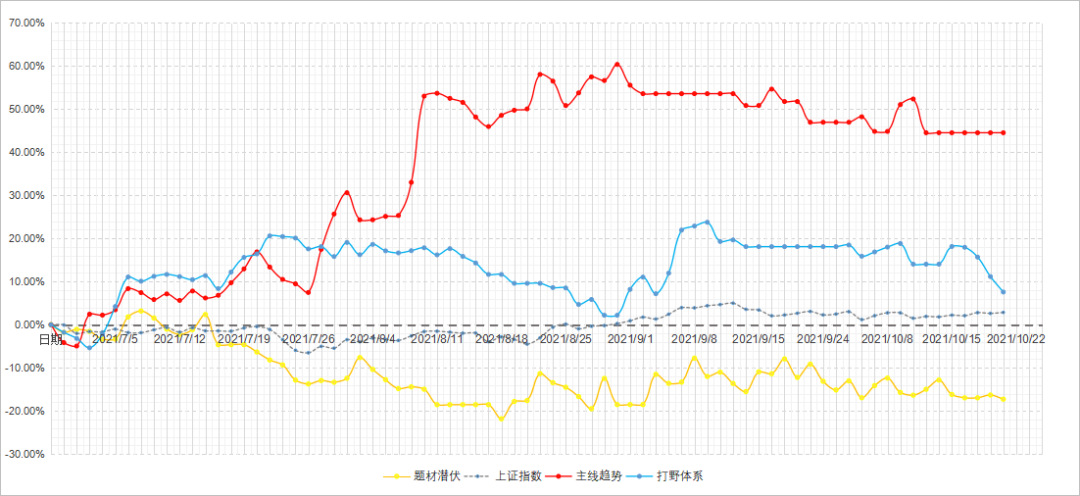

1、股票池

条件:入选的股票一定要先过一遍RPS排名,不低于2000,潜伏体系除外。

2、股票池净额

3、仓位控制

如果你想看到更多原创投研文章,欢迎关注同名!

公安备案号 51010802001128号

公安备案号 51010802001128号