-

一文读懂锂电设备的选股逻辑!

潜之龙 / 2021-09-06 21:55 发布

大家好

, , 、 、 。 硬科技系列

: , ! 、 , 。 这里叶秋再给大家聊聊产业链投资的know how:

行业的第一阶段

, , , , 。 但是行业的第二阶段

, , , , 。 那么谁是锂电设备的

“ 老二” 呢? 01格局研究

这就涉及到供给端的竞争格局分析

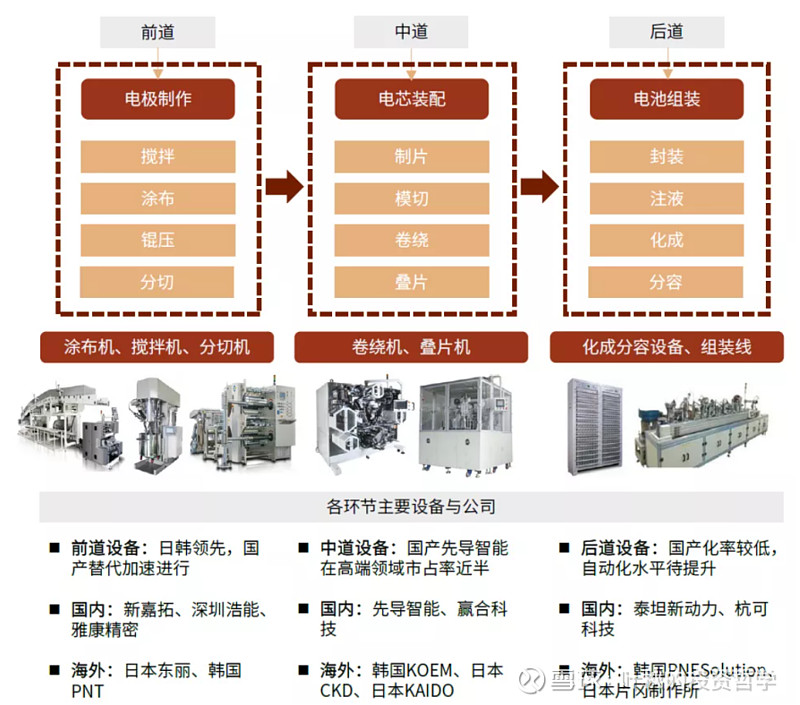

, , 。 我们先简单看看锂电设备前中后段的竞争格局吧

。 前道核心是涂布机

, 、 、 、 , , , , 。 中道核心是卷绕机

, , , 。 后段核心是化成分容设备

, , , 。

在下游锂电池高景气时期

, , 。 产品力我们很难评估

, 。 但是从设备产商接单情况来看

, , 。

现阶段来看

, , , 、 。 另外我们也可以看出来

, , , , , 。 在查看研报和各种资料的时候

, 、 、 。 我一看市值和估值也是相当美丽

, 、 。 现阶段买入只能博弈超预期的景气周期和超高业绩增速

, , 。 02选股逻辑

说实话我是比较看重估值的

, , , 。 问题是怎么挖掘这些品种

, ? 当当当

, ! 我重点关注两类公司

: a. 财务数据已经显示公司基本面进入右侧拐点

, , , ; b. 盈利能力还没进入拐点

, , , , , 。 锂电设备有两个因素非常重要

: 一个是产能规模指标, , , 。 回到这里

, : 订单爆表、 , 。 看到这里

, : 需求端下游扩充

, , 。 下游产商产品供不应求

, , , 。 后续如果营收规模上去

, , , 。 有订单

, , , , 。 03重点公司

叶秋也简单梳理了一下锂电设备主要玩家的产能指标

、 、 。 从订单获取

、 。 锂电设备拿订单的多少直接决定了营收的大小

, 。 锂电设备是高端非标设备

, , , , 。 产能则是看扩充节奏

, , , , 。 盈利指标则是去年是锂电设备低谷

, , , , 。 我们想想看

: 如果营收从1变成2、 、 , , ; 叠加净利率在规模效应、 、 。 营收规模和利润改善空间两者叠加起来净利润提升级别将是4倍起步

, , 。 从订单指标来看

, , , , , 。 光有订单还不行

, , , 。 赢合科技和海目星的在建工程同比固定资产比例是最多

, , , 。 盈利指标看

, 、 、 , 、 , 、 。

前面我们也已经分析过了

, , , , , 。 分析到此

, : 确定性角度

: 、 、 , , , 。 赔率角度

: , 。 赢合股份

、 , , , , , 。 最后时刻谨记一段话

: 只有时代的牛股, ! 产业第一波没抓住不要紧

, 。 只要产业真正有巨大的空间

, 。 特别提示

: 以上内容仅为个人投资思考和记录, 风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

公安备案号 51010802001128号

公安备案号 51010802001128号