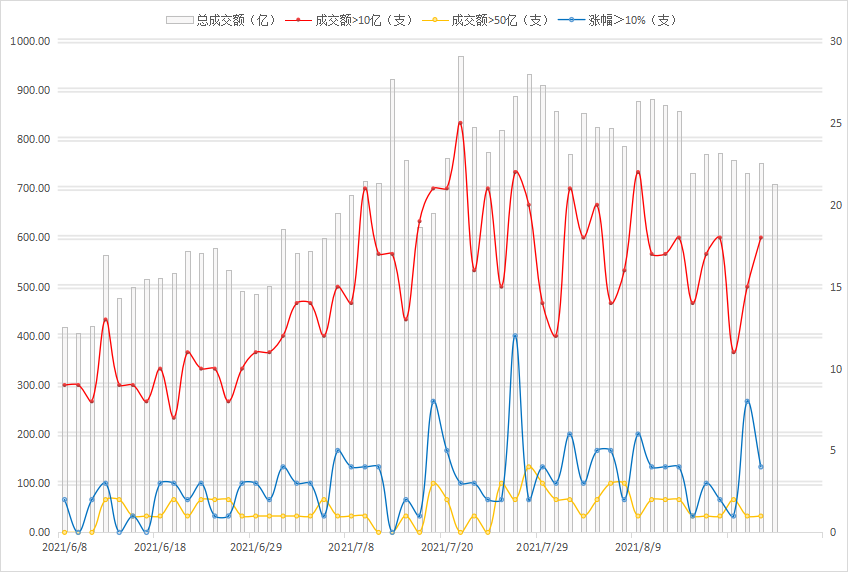

-

8.24股池有更新,军工探底回升,明天期待下碳基新材料方向

千岛湖的柚子 / 2021-08-24 18:18 发布

一、市场核心数据

1、短线情绪

作用:买入的比散户早,卖出的比散户早,赚的比散户多。(判断市场的赚钱效应)

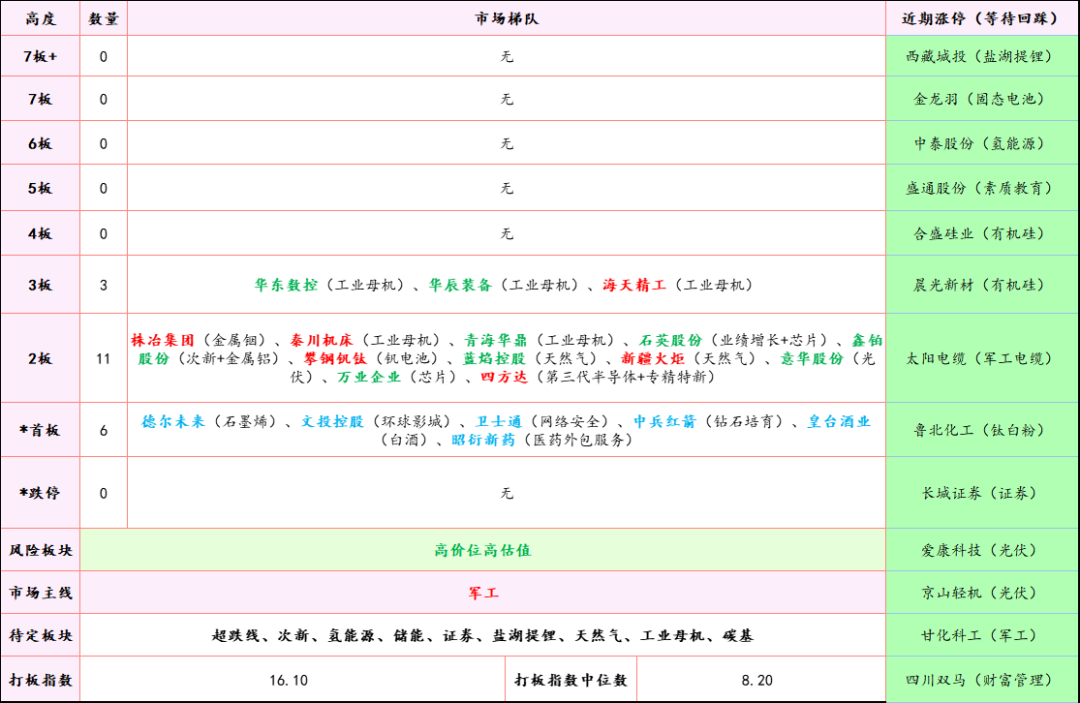

市场梯队:最高连板为3板,为工业母机属性的华东数控、华辰装备以及海天精工,明天应该能有1个晋级,总不会直接被碳基新材料抢了风头吧。连板回踩模型方面,暂时没有符合条件的,继续等待,目前该模型胜率感觉也就一般般,才60%多,还是要增加对市场的理解能力。

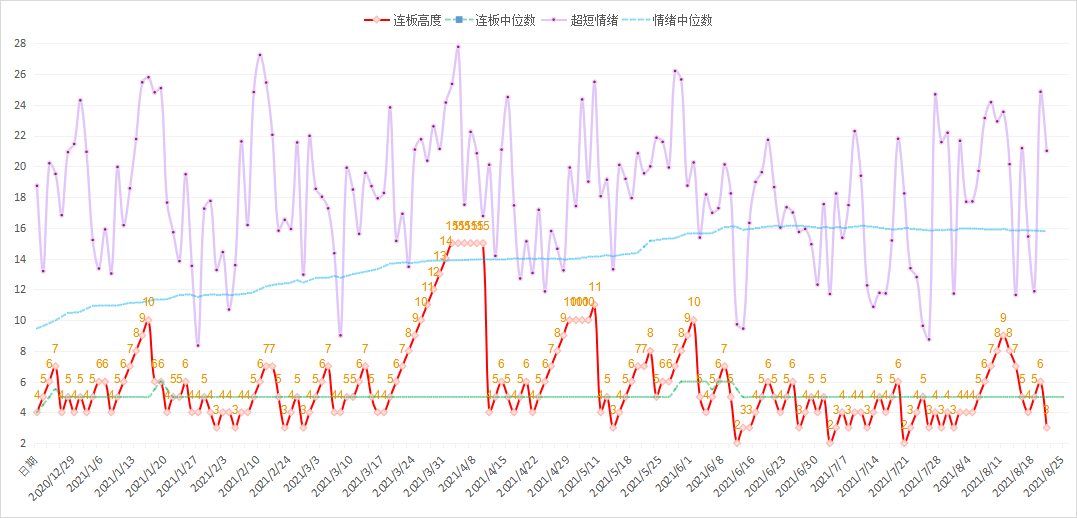

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪小幅下降,这点是符合预期的,目前最高板也是直接降到了3板,说明这几天的板块梯队是不理想的,那么也印证了题材的持续性问题,接下来就看看谁能打开这个局面吧。

2、趋势法则

作用:了解市场上最聪明的资金正在买入的板块和个股,跟随聪明资金赚钱。(抓主线和龙头股)

主线Top3:化工、稀缺资源、供气供热。从榜单来看,化工终于是登顶了,化工里面细分的有机硅、磷化工等等都是最近特别强势的方向,军工感觉还是比较弱,强度不够大,涨个几天就要连续回调,看中航沈飞和航发动力这些主机厂的业绩吧,可能会是军工的转折点。

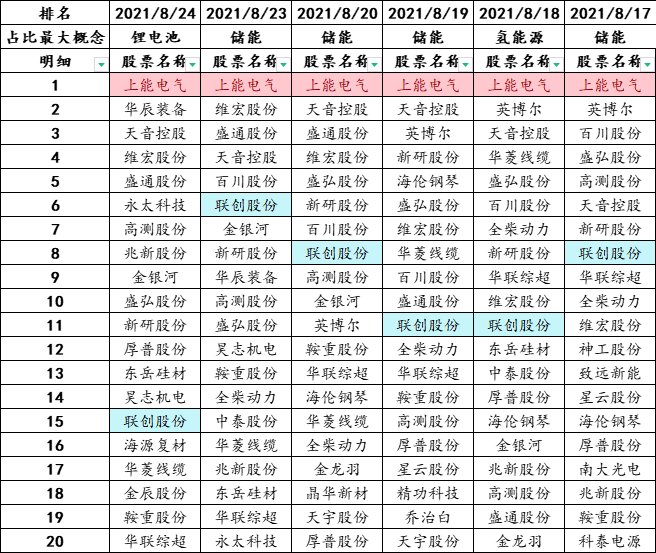

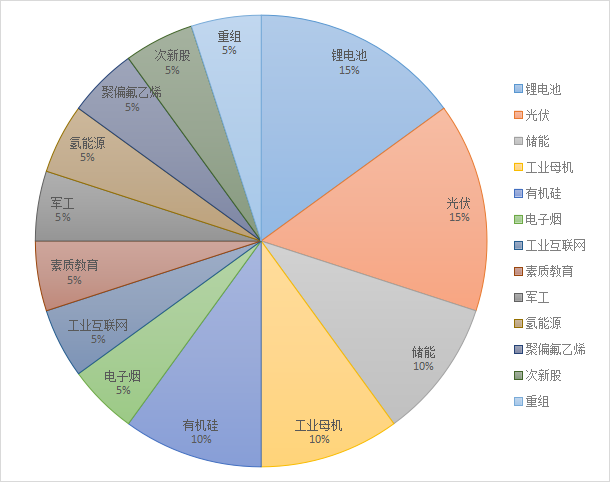

龙头Top3:上能电气、华辰装备、天音控股。饼图是最强个股所属板块的占比,从榜单以及饼图来看,光伏、锂电池再度走强,又回来了之前3大主线的样子?那么期待下半导体?正好今天有吹碳基新材料的。

3、北向资金

作用:了解市场上最聪明的资金买入的方向。(抓潜在主线或滞涨股)

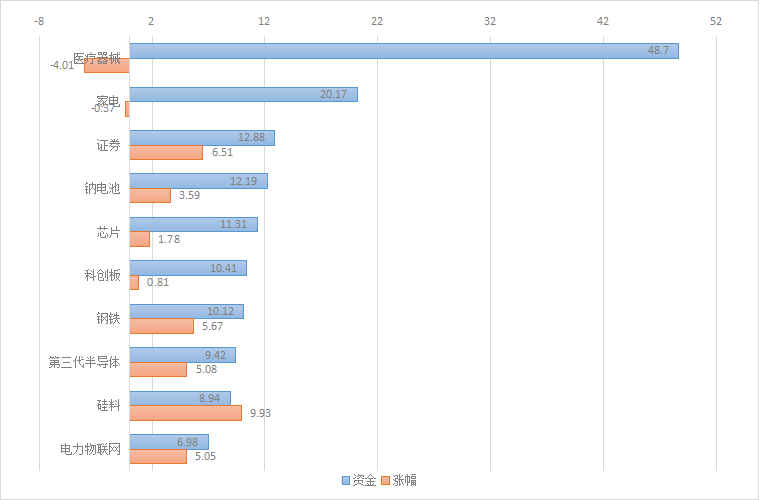

港资板块Top3:医疗器械、家电、证券。从数据来看,医疗器械方向出现较为显著的港资背离现象,可以重点关注。

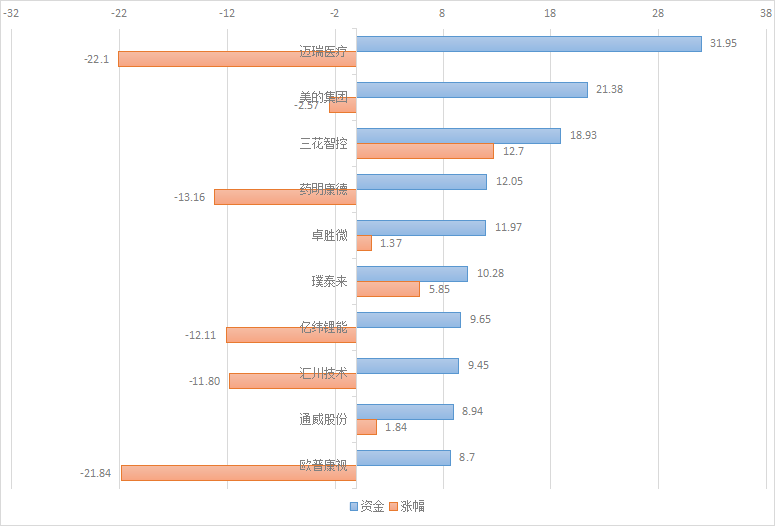

港资个股Top3:迈瑞医疗、美的集团、三花智控。从数据来看,迈瑞医疗、药明康德、亿纬锂能、汇川技术、欧普康视出现较为显著的港资背离现象。

4、可转债

作用:可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

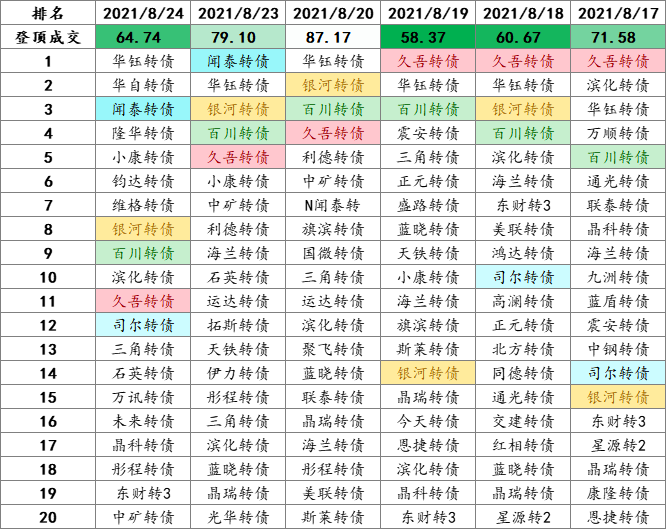

可转债映射正股Top3:华钰矿业、华自科技、闻泰科技,其他值得注意的有隆华科技、滨化股份、司尔特、金银河、久吾高科、百川股份。

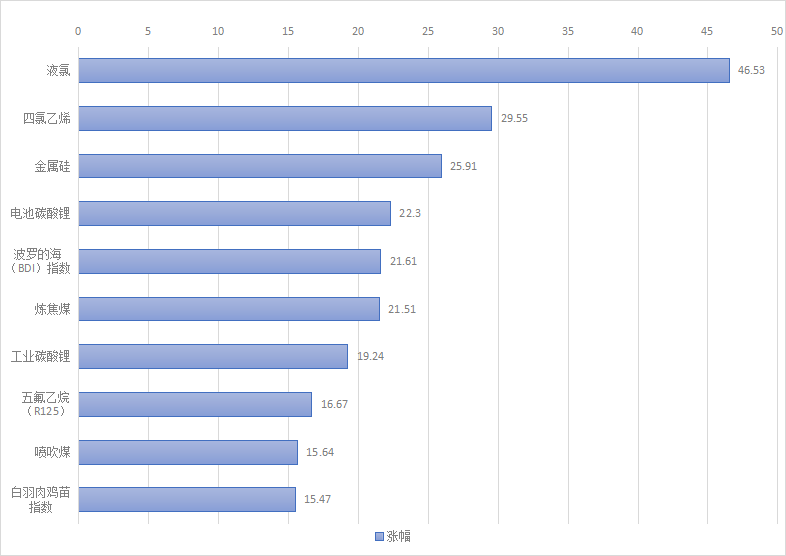

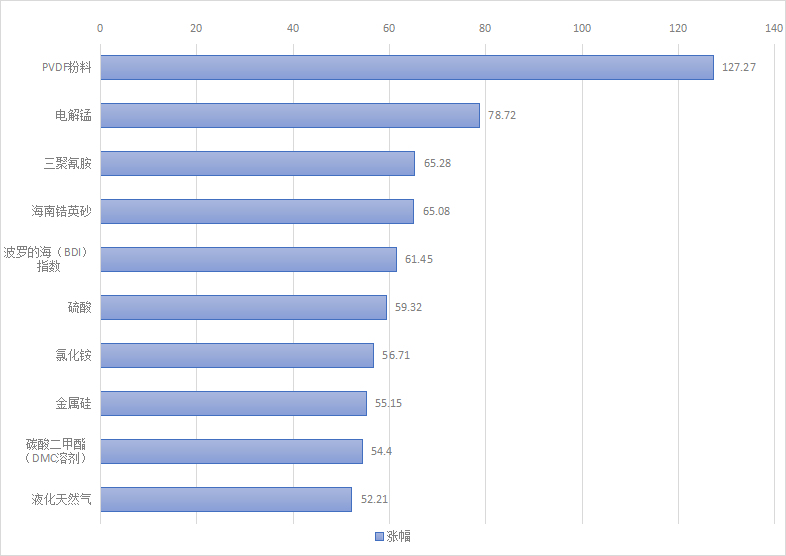

5、商品现货

作用:就类似于PVDF的涨价,走出了联创股份、永和股份等大牛股,目前三美股份等也出现了较好的走势。

近10个交易日现货涨幅榜Top10:

近60个交易日现货涨幅榜Top10:

二、机构跟踪

1、从研报来看题材

① 军工

先讲我的观点:军工集采在情绪上可以说是利空,具体到个股上就是看看企业在军工产业链上是否拥有核心竞争力及卡位,是否拥有成本转移能力,以致于不受降价影响。但是对于整个军工行业而言,长期逻辑仍然不变,继续看好。

随着军工业绩逐步兑现,军工盈利的持续性和大空间属性必然也会得到市场的广泛认知,此外相较其他行业,军工的估值业绩配置都具有一定优势。其中拥有稀缺或者垄断性的总装产业地位,向上游成本转移能力强。这些企业能够获得高增长,竞争格局很好能充分享受到军工高景气度。

短期来看,上市公司中报优秀表现证明军工业绩兑现能力;中期来看,军工行业十四五前期订单预计快速执行,牵引航空等重点标的业绩持续高长;长期来看,军工行业需求供给共振,行业空间大持续时间长。

历史强势:中航沈飞、中航西飞、航发动力、中直股份、航天彩虹、洪都航空等。

② 半导体

首先,半导体器件交期持续普遍延长,部分芯片厂商下半年继续调涨价格。根据ECIA的统计,截至2021年6月,各类半导体器件交期均出现大幅上涨,2020年中以来交期上涨幅度在15%-100%不等,其中以控制器和分立器件交期上涨幅度最大。

其次,根据盘中的消息来看,工信部将碳基材料纳入“十四五”原材料工业相关发展规划,并将碳化硅复合材料、碳基复合材料等纳入“十四五”产业科技创新相关发展规划。受益的除了碳化硅之外,硅基芯片及其核心材料石墨烯晶圆将得到重点发展。

最后,从今天的板块强度复盘来看,光伏、锂电池再度成为最强的方向,虽然优势没有以前那么大了,但也还算凑活吧,那么从资金的记忆角度看,作为曾经三大主线之一的半导体会不会也有资金青睐呢?

历史强势:露笑科技、立昂微、三安光电、天富能源、柘中股份、捷捷微电等。

③ 金属镁

根据最新公布的数据,今日金属镁再度上涨5.66%,价格突破2.4万元/吨。从上涨原因来看主要受到原料价格上涨,需求持续释放及市场情绪影响。

碳中和背景下镁合金在交通领域轻量化减排效果更具优势。镁合金零部件的整个生产过程中的每千克排放量更高,也就是从矿石到零部件全过程,而这些较高的排放量可以在镁零部件使用阶段得到补偿,可以节省的燃油量和排放量取决于减轻的重量。

短期来看,在大宗商品价格高位震荡乃至回落的背景下,镁价进一步向上冲击的可能性有限,但以目前的价位来看,镁冶炼企业的利润将创今年以来新高。而从基本面角度看,目前随着新冠疫苗逐渐推广,海外经济恢复预期较强,镁下游需求逐渐复苏背景下价格有一定支撑,而未来随着汽车轮毂,电池包壳体,电池包托架等汽车用镁大型结构件放量,行业需求有望迎来爆发。

历史强势:云海金属、三祥新材、新疆众和、濮耐股份、万丰奥威、北京利尔等。

2、机构动向追踪

① 机构长线布局:大族激光

a.机构动向:公司中报显示,睿远傅鹏博大幅加仓大族激光,持仓市值超10亿元。同时,睿远赵枫新进成为公司十大流通股东。

b.估值:目前激光加工设备估值122倍,处于历史93%分位。根据券商一致预期,大族激光2021年业绩增速为78%,2022-2023年业绩增速也都达到20%左右,公司今年估值27倍,远低于行业估值。

c.公司逻辑:大族激光业务主要包括消费电子、PCB、新能源相关业务等,公司是亚洲第一的激光设备龙头,2019年国内激光加工设备市占率12.6%。随着5G手机要求更高层次加工精度,有望驱动激光设备需求。2017年以来苹果订单在公司3C类客户占比始终在90%以上,苹果在印度等地新建生产基地加速激光设备换新,兴业证券预计,苹果公司产能转移将为公司带来约30亿的设备增量订单。此外,新能源汽车发展势头正猛,2023年有望新增超60亿元激光设备投资需求。根据东吴证券研报,公司已成功切入宁德时代产业链,2019年公司对宁德时代的销售收入占新能源业务营的98%以上,2020年底取得宁德时代12亿大订单,预计2021年交付。

② 大佬最新动向:新洋丰

a.大佬布局:基金二季报显示,易方达旗下6只基金重仓持有新洋丰。

b.估值:目前复合肥板块估值25倍,处于历史31%分位。根据券商一致预期,新洋丰未来3年业绩增速都超过20%;公司今年估值22倍,明年将消化至18倍。

c.公司逻辑:新洋丰深耕化肥行业40年,是磷复肥行业龙头企业,产品销量连续多年排名全国前二;同时,拟投资建设磷酸铁锂及上游配套项目,切入新能源赛道。2021年初至今复合肥价格已累计上涨15%, 并将持续上涨。公司目前拥有800万吨/年磷复肥生产能力,同时还有75万吨磷肥和60万吨复合肥在建产能。华创证券预计,伴随着农产品景气周期,复合肥业务有望实现量价齐升。2025年全球磷酸铁锂正极材料需求约为98万吨,对应市场规模约为280亿元,2020年至2025年年均复合增长率达43%。公司拟投资建设年产20万吨磷酸铁及上游配套项目,首期项目将建设5万吨/年磷酸铁。二期为15万吨/年磷酸铁及相关配套综合利用项目,首期和二期项目将分别于2022年2月和2022年12建成投产。

三、交易体系

1、股票池

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号