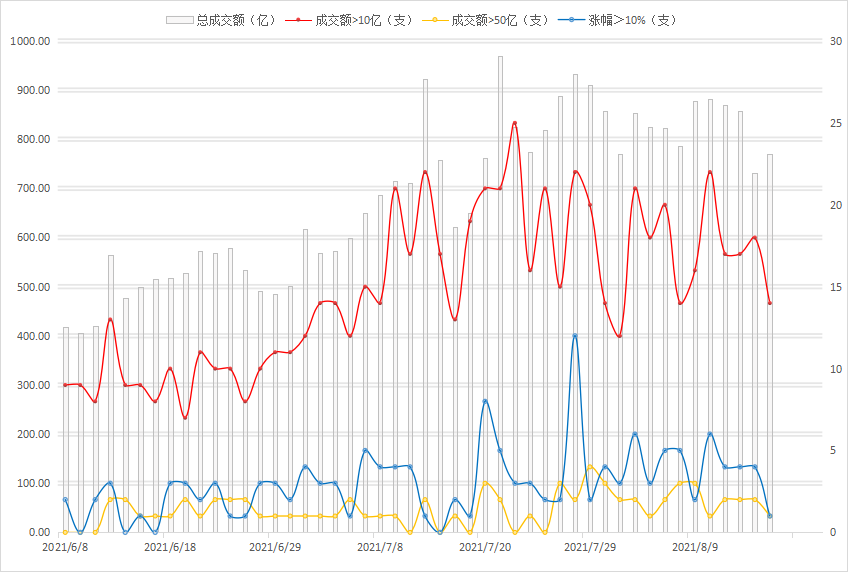

-

8.17股池有更新,高位高估值股大幅下跌,关注低估值板块

千岛湖的柚子 / 2021-08-17 16:53 发布

一、市场核心数据

1、短线情绪

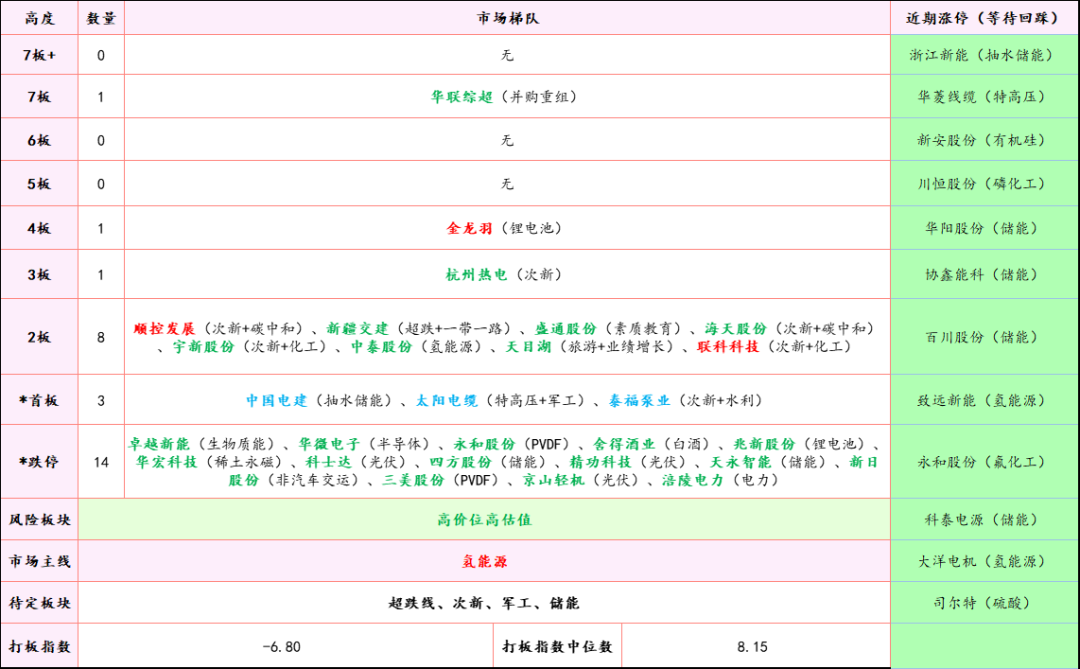

市场梯队:最高连板为7板,为重组的华联综超,该股不是很看好,一字顶到头应该就差不多了,其次是4板锂电池的金龙羽,这个才是需要真正关注的。

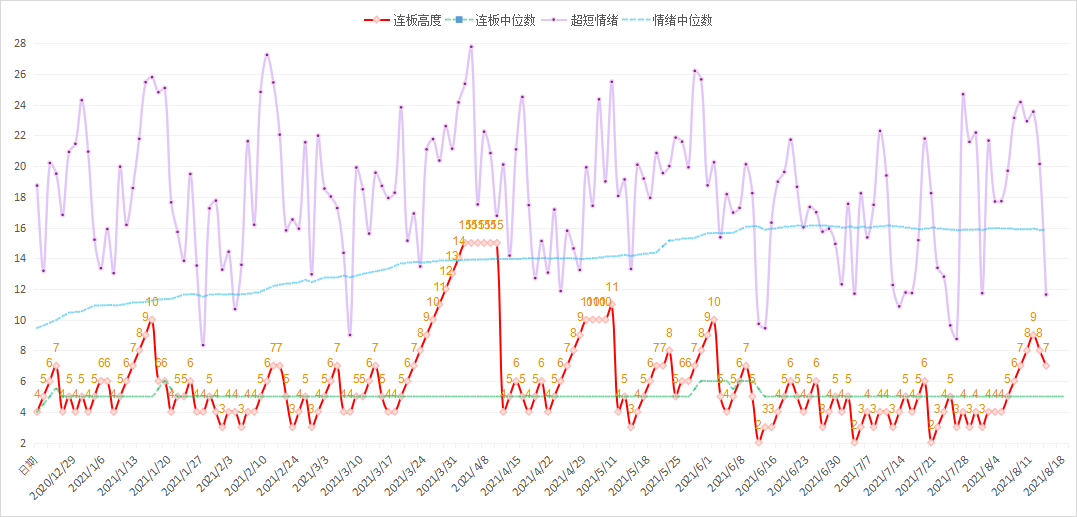

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪大幅下降,昨天预判今天是继续下降,但是没想到能降这么多,明天应该会有反抽,但是最高板估计还会继续下降。

2、趋势法则

主线Top3:稀缺资源、光伏龙头、水利建设。从榜单来看,登顶强度已经降到了15.82,其实这个时候这个参考意义就不是很大了,目前市场处于混沌期,没有清晰的主线。即使这两天火爆的氢能源,板块内部分歧也是很大的,没有持续性的合力。

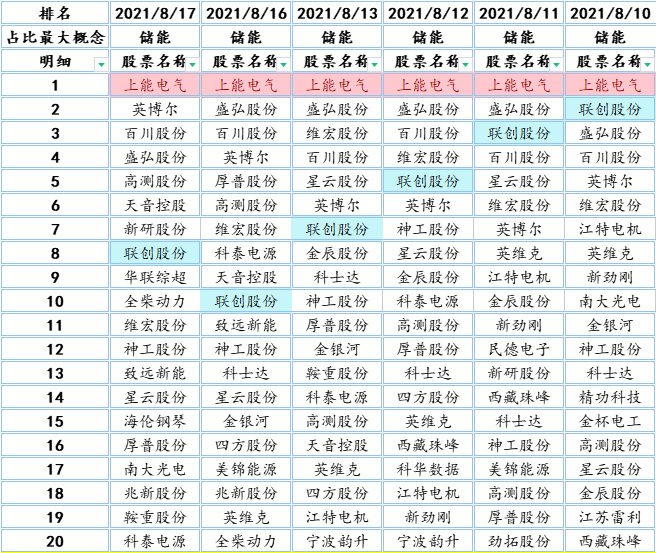

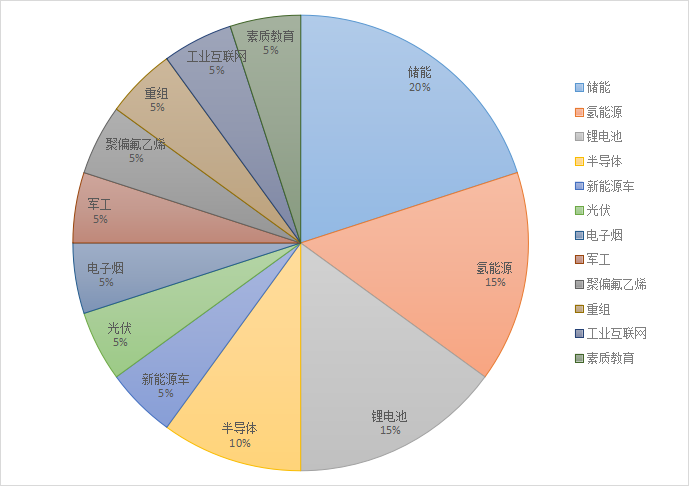

龙头Top3:上能电气、英博尔、百川股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,储能、氢能源依旧是最强的方向,但优势并不是很大,看上榜个股的板块个数就知道了,目前市场较为混乱,没有强大的主线。

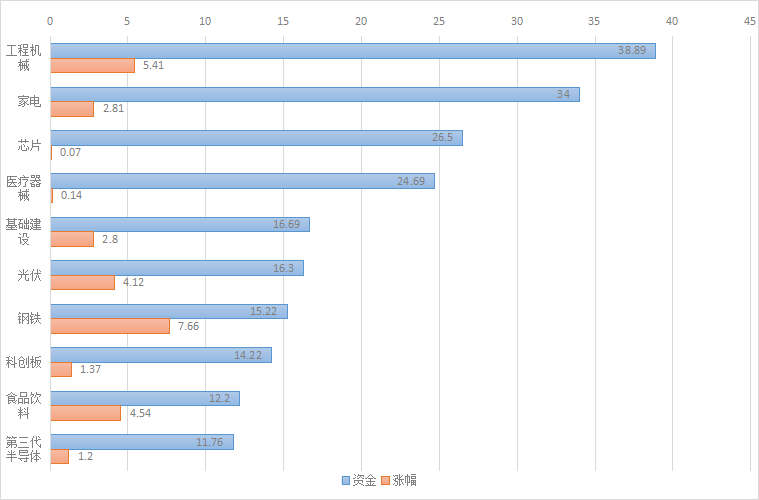

3、北向资金

港资板块Top3:工程机械、家电、芯片。从数据来看,医疗器械、芯片方向出现港资背离现象,可以适当关注。

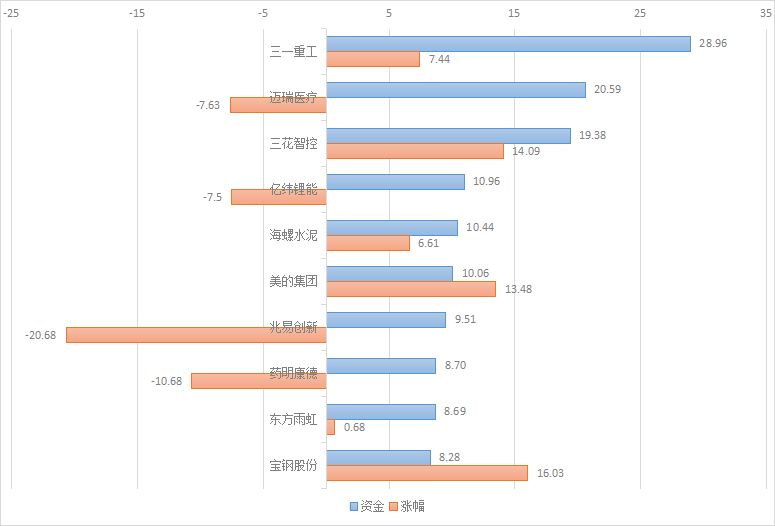

港资个股Top3:三一重工、迈瑞医疗、三花智控。从数据来看,迈瑞医疗、亿纬锂能、兆易创新、药明康德出现港资背离现象。

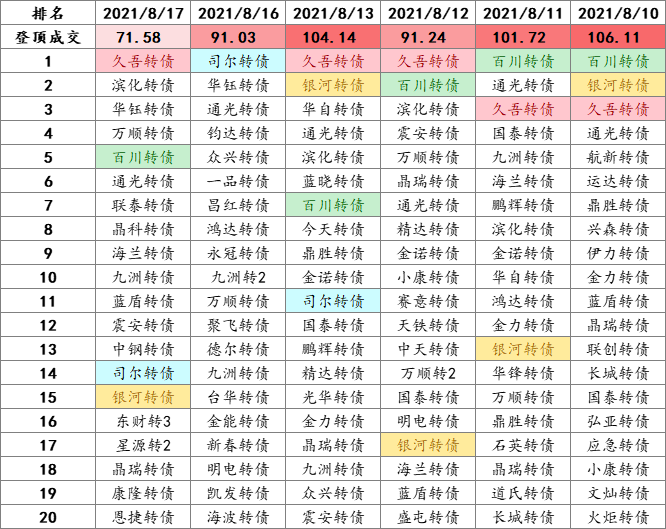

4、可转债

可转债映射正股Top3:久吾高科、滨化股份、华钰矿业。

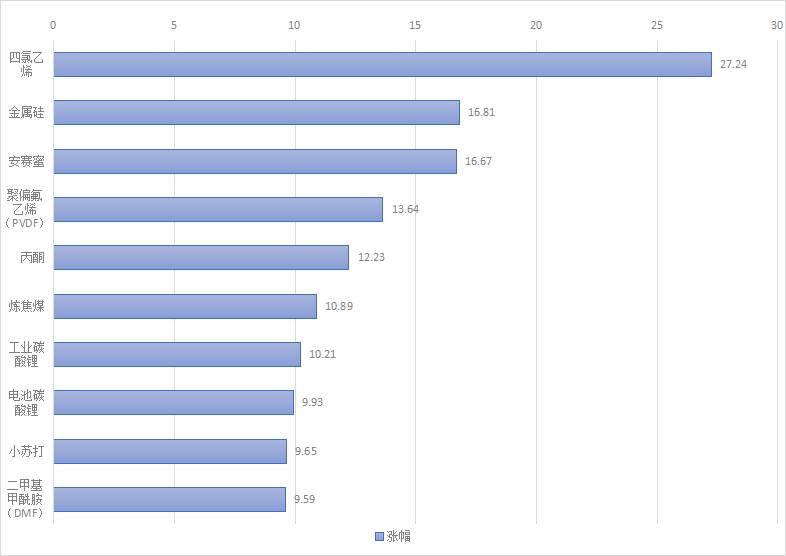

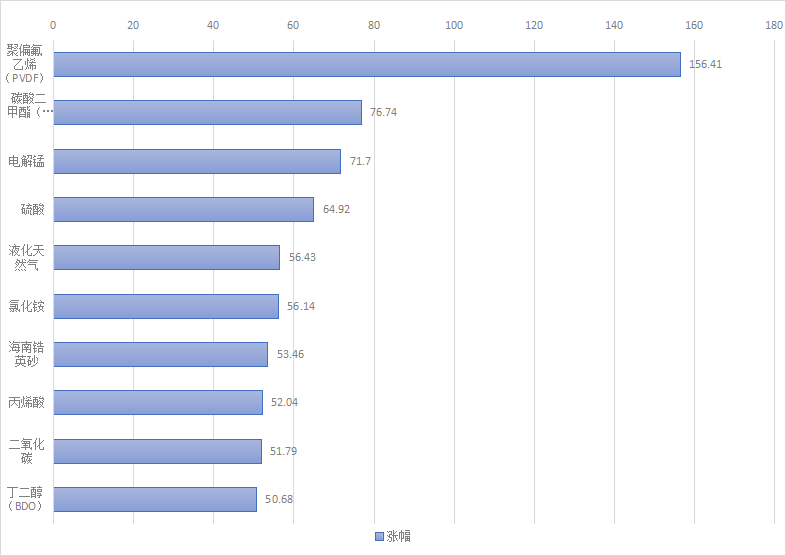

5、商品现货

近10个交易日现货涨幅榜Top10:

近60个交易日现货涨幅榜Top10:

二、机构跟踪

1、从研报来看题材

① 抽水蓄能

抽水蓄能是当前最成熟、装机最多的主流储能技术。国家发布《关于鼓励可再生能源发电企业自建或购买调峰能力增加并网规模的通知》,鼓励多渠道增加调峰资源(包括抽水蓄能电站)。截至2020年底我国抽水蓄能产能达30GW,且仅有0.21-0.25元/kwh的度电成本,在各种储能技术中度电成本最低。

目前我国在运抽水蓄能电站装机规模31.79GW,在建规模54.63GW,预期到2025年,在运装机总规模将达到62GW;国家能源局目前正在组织开展新一轮抽水蓄能中长期规划,推动完善价格形成机制,以保障抽水蓄能健康发展。2021年3月,国网宣布力争“十四五”新增开工20GW以上、投资1000亿元以上的抽水蓄能电站,同时向社会开放国家电网拟建抽水蓄能项目,社会资本可参可控。

提高可再生能源并网规模的重要性和紧迫性日益凸显,储能规模的提升是重中之重;作为当前时点最成熟、经济性最优的储能方式,抽水蓄能电站的建设在“十四五”将迎来新的发展窗口期。

历史强势:中国电建、九洲集团、浙富控股、东方电气、国电南自、长江电力等。

② 光伏EVA

事件:8月16日,联泓继续上调线缆料价格600元/吨,最新含税出厂价格为20600-20800元/吨。

EVA树脂具有柔软性、抗冲击强度、以及良好的光学性能和化学稳定性,广泛应用于电线电缆、发泡材料以及光伏胶膜等领域。受益于近年光伏产业的迅猛发展,EVA呈现供不应求的局面,据卓创资讯数据,2021年上半年EVA平均价格达19548.3元/吨,同比增长75.73%,环比增长33.27%。而光伏级EVA对装置和技术均有较高要求,目前仅斯尔邦、联泓新科、宁波台化等少数几家厂商可以生产,浙石化EVA装置具备生产光伏级的条件。

从供应端来看,上游原料醋酸乙烯市场继续走高,EVA成本面走强。成本面和供应面双双利好,部分竞拍货源也较少,竞拍货源持续拉高,加之场内货源紧张,持货商看涨后市,多数贸易商挺价为主,部分试探上涨。需求端方面,市场现货软料延续紧张,热熔胶也紧缺,市场报盘较少价涨,部分竞拍货源也较少,报盘上调为主,下游厂商刚需跟进。

整体来看,国内EVA市场供需矛盾突出,软料供应紧张局面难以缓解,但下游接货压力陆续加大,需时间消化涨幅,预计短期国内EVA市场偏强整理,可以关注相关龙头企业。

历史强势:联泓新科、东方盛虹、荣盛石化等。

③ 垃圾焚烧

行业层面来看仍有成长空间,盈利性逐步改善。我国垃圾总产生量仍有望保持增长,叠加填埋产能收缩趋势下焚烧占比提升,十四五新增垃圾焚烧产能有望超规划值,仍大有可为。此外运营占比提升叠加补贴发放提速,盈利能力和现金流有望改善。生活水平提高及垃圾分类推进带动垃圾热值继续提升,叠加炉排炉、中温次高压等技术进一步推广,吨上网电量有望进一步提升。收费制度逐步完善,垃圾处置费有望上调。

2021上半年垃圾焚烧体量收窄、单价提升;碳交易进入“倒计时”。据环卫科技网统计,截止6月25日,从体量上看,与去年同期相比,2021H市场总体中标处理规模下降41.78%,根据“十四五”固废规划,到2025年底,全国城镇生活垃圾焚烧处理能力达到80万吨/日左右(2020年底为58万吨/日)。

短期看,2021-2022年将是焚烧发电项目的密集投产期,垃圾焚烧发电产能进一步释放;中长期看,垃圾热值的提升和CCER交易将增加售电收入;各省(市、区)规划中的新增项目产能充足,垃圾焚烧发电行业仍具有较大市场空间。

历史强势:瀚蓝环境、三峰环境、高能环境、首创环境、伟明环保、旺能环境等。

2、机构动向追踪

① 机构长线布局:上机数控

a.机构动向:基金二季报显示,富国曹文俊管理的4只基金大幅加仓,并将公司买成十大重仓。此前公司一季报显示,睿远傅鹏博大幅加仓,并新进公司十大流通股东。

b.估值:目前光伏制造板块估值76倍,处于历史78%分位。根据券商一致预期,上机数控2021年业绩增速为233%,2022年增速也达到62%;公司今年估值40倍,明年将消化至24倍。

c.公司逻辑:上机数控是国内切片机龙头,市占率达45%,转型新业务单晶硅片国内市场占有率约7%。硅片向大尺寸发展,对应的光伏金刚线切片机有望迎来新一轮更新替换需求,公司作为光伏金刚线切片机全球龙头,业务有望打开新的增长空间,预计2021-2022年公司光伏切片机业务收入同增50%、30%。公司共实施3个单晶硅片产能建设项目,根据红塔证券研报,2020年产能5.5GW,预计2022年全部投产时将提供23GW/年以上的产能。同时,公司业务向上游硅料拓展,拟与上游企业保利协鑫在中国内蒙古共同投资建设30万吨颗粒硅的研发及生产项目,规划产能高于目前市占率第一的通威股份(年产约21万吨),公司将大幅降低原材料获取成本,毛利水平将进一步提升。

② 大佬最新动向:高德红外

a.大佬布局:基金中报显示,广发刘格菘管理的2只基金大幅加仓。

b.估值:目前通用装备板块估值102倍,处于历史61%分位。根据券商一致预期,高德红外2021年业绩增速为46%,2022-2023年增速为30%左右,公司2021年估值46倍,2022年将消化至35倍。

c.公司逻辑:高德红外为国内红外设备的龙头,2020年公司全球份额达17%,位居全球第二、中国第一。我国国防支出在“十四五”期间将维持较快增长,红外军品需求广阔,浙商证券预计,2023年红外军品市场空间有望达690亿元,2021年1-4月份公司累计新签军品订单同比增速达227%。浙商证券预计,2023年全球民用红外市场将达到610亿元,未来三年复合增速达10%,目前公司热成像避障系统已经打入国际一线车厂ADAS供应链,测温模组与系统与国内头部AI及安防厂商进行深度合作,与全球70多个国家300家企业建立长期合作关系。

三、交易体系

1、股票池

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号