-

8.12股池有更新,军工大幅回调,已到了生死存亡之际

千岛湖的柚子 / 2021-08-12 17:43 发布

一、市场核心数据

1、短线情绪

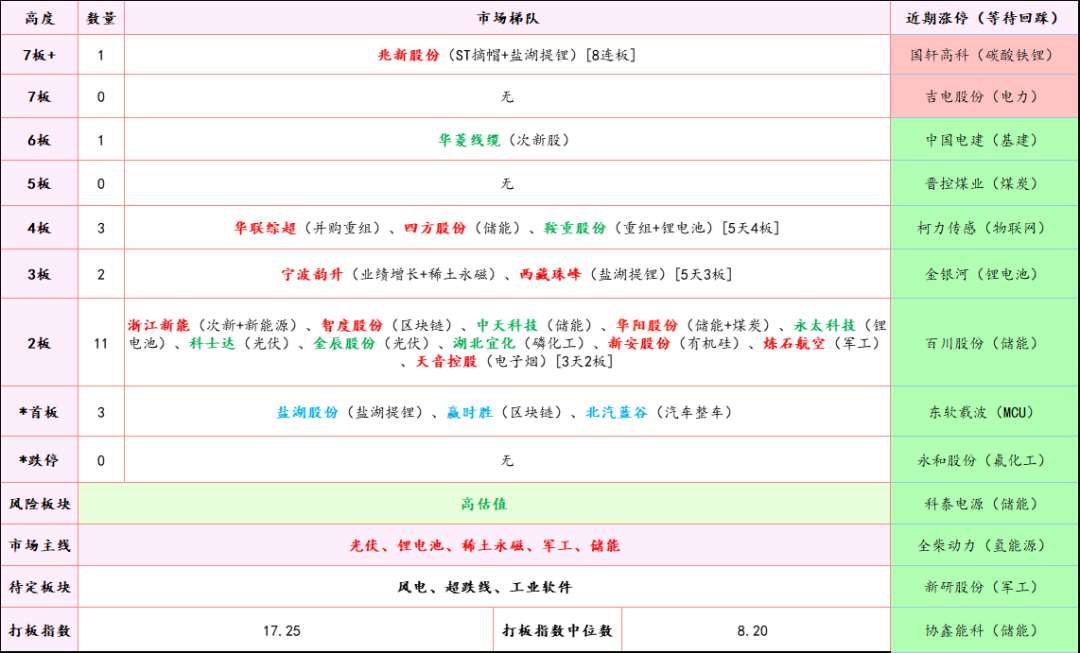

市场梯队:最高连板为8板,为摘帽+锂电池的兆新股份,此外华菱线缆也是继续连板,收获6连板,但是连板较弱,且跟风今天下跌,明天断板概率较大。

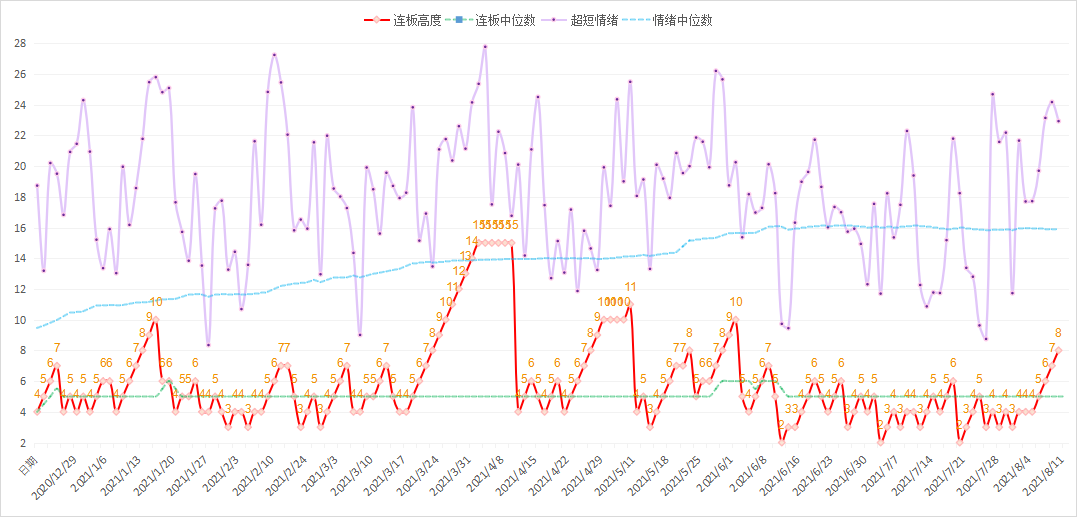

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪小幅减弱,但仍然在中位数上方,可操作性较强。

2、趋势法则

主线Top3:军工龙头、航空、稀缺资源。从榜单来看,军工龙头和光伏龙头继续调整,目前储能板块由于历史数据原因还未进入榜单,但是过几天应该就是第一了。军工这块目前回踩10日线企稳是最好的结果,希望如愿以偿。

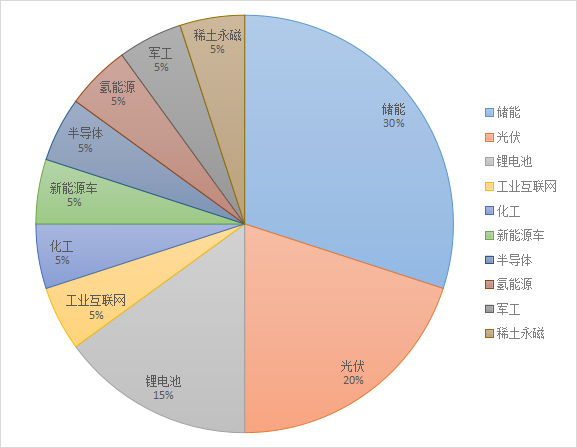

龙头Top3:上能电气、盛弘股份、百川股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,储能、光伏、锂电池这些新能源方向最为强势,可以持续关注板块内部的轮动机会。

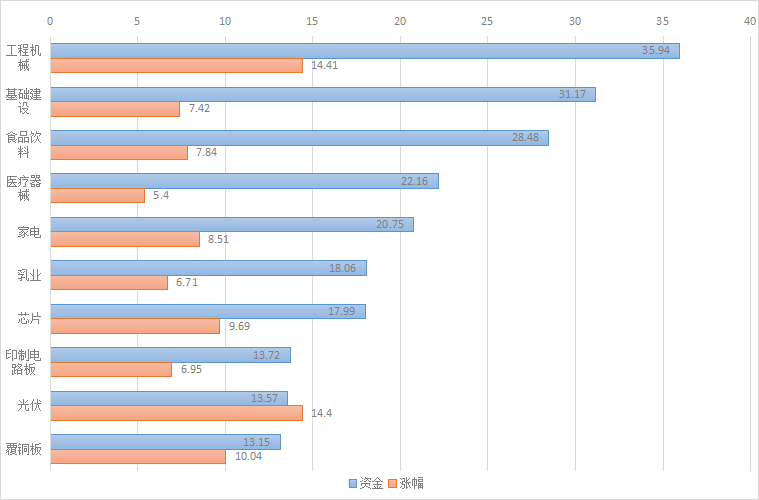

3、北向资金

港资板块Top3:工程机械、基础建设、食品饮料。从数据来看,基本上就没有港资背离的板块了,短期这些超跌反弹股大概率回踩。

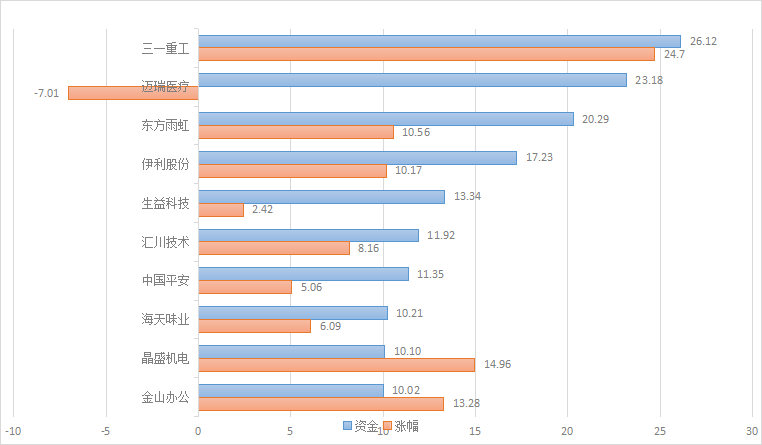

港资个股Top3:三一重工、迈瑞医疗、东方雨虹。从数据来看,迈瑞医疗港资背离现象较为明显,可以重点关注。。

4、可转债

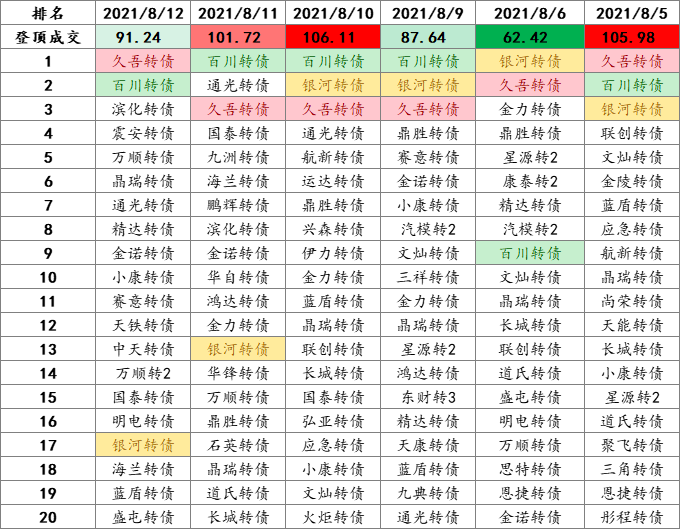

可转债映射正股Top3:久吾高科、百川股份、滨化股份。

二、机构跟踪

1、从研报来看题材

① 军工

需求侧:国防建设刚性需求长期存在,国产化替代及民用需求助推高景气:大国博弈的环境下,加强国防建设的必要性长期存在;高科技产品在国防及高端民用领域存在国产化替代需求;防务产品之外,民航逐步恢复使新客机交付数量在恢复,民用领域航运市场回暖使新造船订单显著增加,航空制造、船舶制造等产业链均迎来盈利水平提升的机遇。

供给侧:订单充足+运营质量提升=盈利水平提升:部分军工主机厂2021年度向关联方采购/销售的预计金额同比均出现较大幅度的增长,我们认为,战斗机、直升机、航空发动机等产业链在2021年有望保持较高的景气度,实现较大幅度增长。国企改革三年行动实施,提升国资国企改革成效。军工行业国企数量较多,因而军工行业是历次国企改革的重点领域。对于军工行业,各类激励将有助于激发员工的积极能动性,提升企业运营质量。

板块估值:得到一定修复,军工板块自21年1月上旬之后,由于流动性收紧、板块估值达到阶段性高点、投资者对于板块后续增长可持续性存疑等方面原因,经历了4个月左右的下跌,而从5月上旬开始,板块估值持续得到修复。考虑军工行业计划性较强的特点,高景气度有望在“十四五”期间持续。

历史强势:中航沈飞、爱乐达、三角防务、航宇科技、中航西飞、航发动力等。

② 储能

实现碳达峰关键在促进可再生能源发展,促进可再生能源发展关键在于消纳,保障可再生能源消纳的关键在于电网接入、调峰和储能;因此,可再生能源发展和消纳同等重要,需要将可再生能源发展、并网、消纳同步研究和推进。为了提升系统消纳能力,政策鼓励风电、光伏开发企业采用市场化并网方式建设新能源项目,风电、光伏开发企业可以获得更多的新能源并网规模,与此同时需要承担额外的消纳责任。

随着政策的出台和市场化并网应配置的调峰能力的明确,新能源市场化并网模式有望加快发展:一方面,发电企业对新能源装机规模具有较高的诉求,且发电央企持有大规模的存量煤电机组,通过灵活性改造可以释放大量调峰能力;另一方面,随着风电、光伏自身技术进步和成本下降,新能源+储能等模式逐步具备经济性。预计从2022年起,市场化并网项目有望批量涌现,未来市场化并网的新能源项目占比将逐步提升。

整体看,政策出台有望加快新能源市场化并网模式的推进,对储能等调峰资源的发展形成重要推动作用,而储能等调峰资源的快速发展将提升电力系统对新能源的消纳能力,打开新能源的成长空间。

历史强势:上能电气、科泰电源、百川股份、英维克、阳光电源、宁德时代等。

③ 汽车整车

汽车芯片将在价格稳定下,供给端良性改善,随着上游芯片供应向好,下游整车厂排产将逐月改善。根据对各整车厂调研,7-8月排产环比6月略有改善,随着传统销售旺季即将到来,整车厂对提高排产以增加终端库存的意愿较强,芯片供给缓解后,21H2下游产销有望超预期。

汽车行业面临巨大的变革,在电动化和智能化的趋势下,行业竞争格局也将面临较大的变化。目前汽车行业一线合资车企和外资占据一定的竞争优势,但在新能源车领域,国内造车新势力、比亚迪、吉利等车企的产品已领先于合资车企,同时,在智能驾驶方面,国内自主车企商业化应用进程更快。国内自主品牌有望在新能源时代崛起,体现出长期成长价值,整车的投资逻辑和估值体系发生较大的变化,行业基本面向上的阶段,整车仍将是板块的投资主线之一。

此前传统车企投资以新车周期为主要逻辑,以周期股估值体系,考虑到未来尾部自主和二线合资的出清,头部自主市场份额将进一步提升,同时,在电动化和智能化领域布局领先的自主车企有望抢占一线合资德系和日系的市场份额。考虑到未来的成长性和电动智能化科技属性,头部整车的估值体系将重估,可以关注整车板块的长期投资价值。

历史强势:长城汽车、比亚迪、长安汽车、北汽蓝谷、江铃汽车、小康股份等。

2、机构动向追踪

① 机构长线布局:桐昆股份

a.机构动向:基金二季报显示,广发孙迪重仓持有桐昆股份,持有市值超30亿元。同时,交银王崇进行大幅加仓。

b.估值:目前石油化工板块估值11倍,处于历史5%分位。根据券商一致预期,桐昆股份2021年业绩增速为143%,2022年增速为20%左右,公司今年估值仅9倍,处于历史较低分位。

c.公司逻辑:桐昆股份是炼化行业龙头企业,核心产品包括PTA、涤纶长丝等。受疫情影响,PTA价格2020年处于历史低位,今年至今价格已上涨40%。国金证券认为,随着疫情的结束,PTA价格将进一步回升。公司现有420万吨/年PTA产能,在建500万吨/年PTA产能,预计2022年全面建成。除此以外,因疫情减弱,长丝涤纶需求回暖,桐昆股份2021年规划聚酯新生产线建设,将于2022年投产,产能将由690万吨/年提升至1170万吨/年。

② 大佬最新动向:至纯科技

a.大佬布局:大佬布局:安信证券、国泰君安将至纯科技纳入8月金股组合。基金二季报显示,光大保德信魏晓雪管理的5只基金重仓持有至纯科技。

b.估值:目前物联网板块估值53倍,处于历史58%分位。根据券商一致预期,美格智能2021年业绩增速为293%,2022-2023年增速为50%左右;公司今年估值55倍,明年将消化至36倍。

c.公司逻辑:至纯科技是半导体清洗设备行业龙头,主要业务包括高纯工艺系统、半导体湿法清洗设备和可再生晶圆生产,是中芯国际等一线半导体大厂的供应商。根据安信证券研报,国内半导体清洗设备每年需求将在15-25亿美元,CAGR将维持在10%。公司新生产线预计于2022年投产,届时产能将翻倍。除此以外,目前公司已经与中芯国际等半导体龙头企业达成合作,半导体企业的扩产将带动公司高纯工艺系统业务收入不断提高。

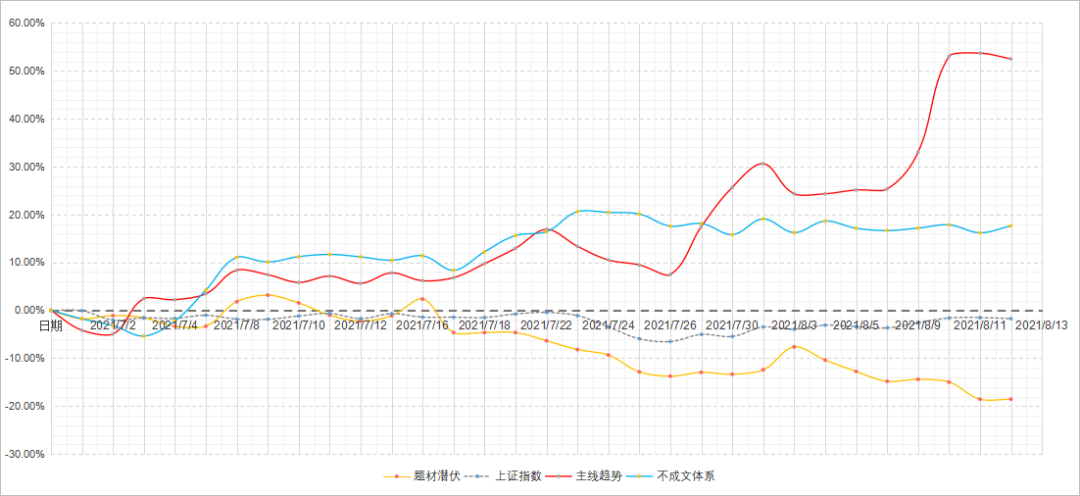

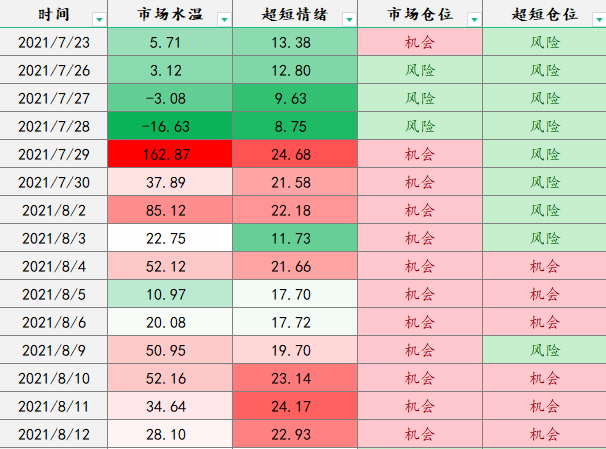

三、交易体系

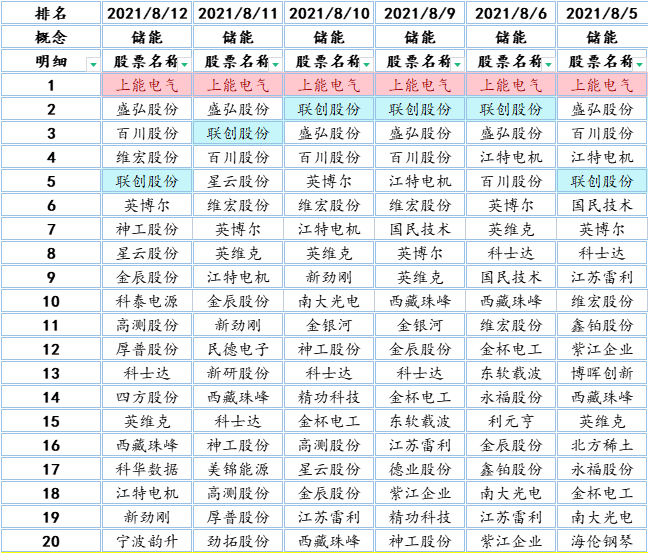

1、股票池

2、股票池净额

3、仓位控制

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号