-

龙头泰山:新能源赛道之超级电容概念股梳理

龙头泰山

/ 2021-08-11 08:20 发布

/ 2021-08-11 08:20 发布薄膜电容器如何在新能源领域获得一席之地?

人们对于新能源市场的关注度居高不下。电容器作为电路系统中不可或缺的电子元件,广泛应用于电力电子领域,薄膜电容器依据其额定电压高、寿命周期长、无极性等特点,成为新能源领域用电容的首要选择,其发展也开始得到人们的关注。根据规划,中国2025年新能源汽车销量占比需达到20%,意味着2025年新能源汽车将超过500万辆。2021年后,光伏与风电新增装机容量也将分别以45GW与50GW进行扩张。新能源市场的扩容将带动薄膜电容器市场增长。

薄膜电容器下游应用领域逐渐增加,且各领域比例持续变化,未01来新能源车将成为薄膜电容市场增长的重要动力

2000年,薄膜电容器市场集中于家电领域,但随着其他新兴应用领域的崛起,家电市场占比逐渐缩小。2017年后,工控领域成为薄膜电容器的主要市场,新基建成为推动薄膜电容器发展的主要力量。随着新能源电动车渗透率逐渐提升,新能源车将成为薄膜电容市场增长的重要动力。

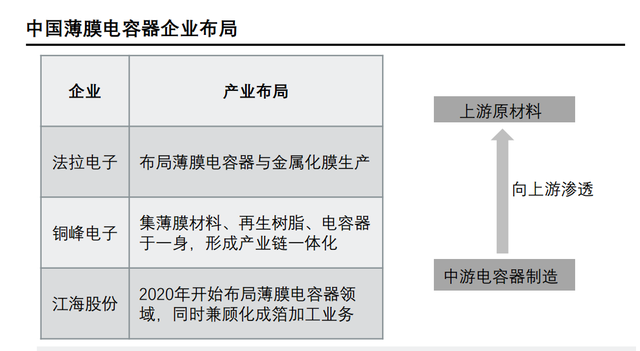

薄膜电容器市场以国际企业为主导,中国企业仅有法拉电子在市场占有一席之地。高端领域被国际先进企业占据,中国企业多聚集于中低端产品

高压大容量类薄膜电容器为高端产品,技术壁垒高,附加值高,核心技术均由国际龙头企业掌握,该领域市场以日系、欧美厂商为主导,代表企业为日本尼吉康、日本松下、美国基美。中国制造技术较国际尖端企业仍有较大差距,短期内难以在高端市场分得一杯羹。

中国薄膜电容器制造企业将向规模定制化转型

新能源汽车领域所需的薄膜电容器有较高的定制化要求,而定制产品往往需要更大量的劳动投入,盈利能力却不一定能与投入匹配。中国企业可借鉴日本企业的做法,根据生产通用化产品过程中产生的技术积累进行定制化产品开发,以大幅削减客户需求相关的研发时间,同时通过加强客户粘性实现产品的量产。

下面,龙头泰山解析几个国内电容器概念股,不作为投资建议。

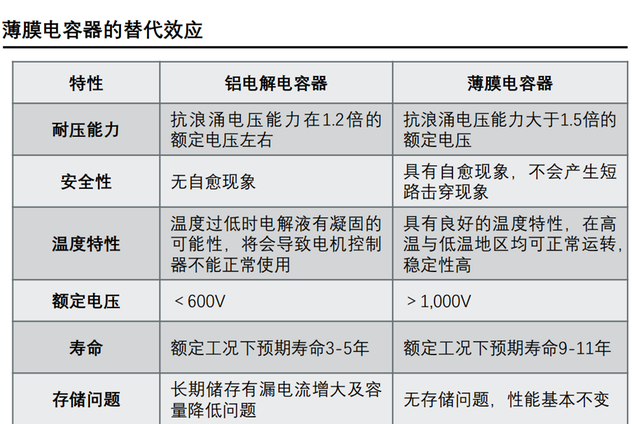

中国薄膜电容器行业驱动因素——替代效应与新能源汽车市场增长 薄膜电容器对铝电解电容器的替代效应使其在新能源市场初露头角,新能源汽车的增长将推动薄膜电容 器行业发展

相比铝电解电容器,薄膜电容器更符合新能源直流支撑电容的要求。因为汽 车在使用过程中会面临严苛的环境,温度范围要求极端苛刻,需要能够达到 -40°C至105°C,且使用周期至少达到8-10年,新能源汽车相比普通电子对 安全性与稳定性的要求更高。薄膜电容器因其特性取代铝电解电容器在DCLink电容中的应用。

江海股份:国内铝电解电容龙头企业,薄膜电容&超级电容

江海引领铝电解电容国产替代,布局小型电容弥补产品短板:全球前五大铝电解电容公司有四家是日本厂商,而终端用户大部分处于国内,尤其华为事件以后,国内终端用户加速转向了国内铝电解电容厂商,国产替代空间巨大。同时,受益于电动汽车及充电桩、风能和太阳能发电、电力变频、智能制造等行业的强劲需求,铝电解电容需求旺盛,公司的产品主要面向工控、新能源领域,有望充分享受行业成长和国产替代带来的红利。此外,湖北海成小型化电容基地建设顺利,弥补产品短板。

薄膜电容公司厚积薄发,充分受益于新能源需求起量:公司自2011年就着手布局薄膜电容,2016年并购苏州优普,2018年与美国基美联手投资南通海美,切入车载供应链。通过并购和外部合作,公司缩短了研发周期,丰富了产品结构,并扩宽了产品销售渠道。受益于光伏、新能源汽车等需求旺盛,薄膜电容迎来快速增长期。新江海的薄膜电容已经批量导入部分光伏逆变器厂商,另外H客户的验证有望近期落地,海美电子车用薄膜电容已成功导入国内外知名汽车组装/零部件厂。公司正在扩充薄膜电容产线,年内计划新增4条产线。随着产品矩阵的完善,客户试验认证不断推进,公司薄膜电容业务有望保持持续的高增长。

超级电容器行业需求井喷,江海超级电容业务有望迎来高速成长期。公司2013年就开始布局,掌握了EDLC(双电层电容器)和LIC (锂离子电容器)两种产品技术,其中LIC超容已达到国际先进水平。受益于风电、轨道交通、新能源客车等领域的需求旺盛,超级电容市场规模在2026年有望达到583亿元,20-26年CAGR16.5%。公司产品在风电、轨道交通、新能源客车领域陆续取得突破,20年营收达到1.63亿元,yoy+139%。公司超级电容厂房已经完成搬迁,产能扩张3倍。随着需求放量,公司超级电容收入将会迎来高速成长期。

法拉电子:“国内薄膜电容龙头,业绩增长超预期

公司是国内薄膜电容龙头厂商:公司深耕簿膜电容器50余年,拥有丰富经验积累。公司财务状况优质。在下游需求的推动下,公司近十年营业收入及归母净利润呈现稳步增长趋势,年复合增长率分别为4.03%和7.88%。公司相较于同业竞争者,在毛利率及费用率方面均占有显著优势,拥有更出众的盈利能力及内部管理能力。2020年公司ROE达到20.10%,同比增长2.18个百分点,位于整个电子行业中上游区间。

薄膜电容市场迎来新一轮增长周期:当前薄膜电容下游需求正由传统照明、家电驱动向光伏风电、新能源、工控驱动过渡。新能源汽车:汽车新能源化是大趋所势,未来将带来巨大市场增量。依照《节能与新能源汽车技术路线图2.0》,2025年我国新能源汽车(纯电动及氢燃料等车型)占汽车总销量比例将达到20%,混合动力汽车占传统汽车销量的比例达到50%,2035年新能源汽车及混合动力汽车将完全替代传统燃油汽车,各占到国内汽车销量的50%。在此背景下,我国新能源汽车渗透率有望快速提升,成为未来薄膜电容需求增长第一推动力。光伏:“碳达峰、碳中和”+“成本下行”促光伏发电发展,预计2030年全球新增装机量突破300GW,前景广阔。工业控制:包括5G基站、数据中心、轨道交通在内的新基建建设将助推工控市场薄膜电容需求增长。

公司系国内唯一第一梯队供应商:当前全球薄膜电容供应商第一梯队供应商由松下、尼吉康、基美、TDK、法拉电子组成,其中公司是唯一一家自主品牌厂商。目前公司薄膜电容市占率已达到全球第三,全国第一,可年产45亿只薄膜电容器及2500吨金属化膜,国内其他薄膜电容厂商与公司规模差距较大。我们认为未来公司将借助国内新能源汽车、光伏风电及工业控制等新兴市场高速发展的契机,依托本土化优势、规模效应及行业认证壁垒尽享市场红利。

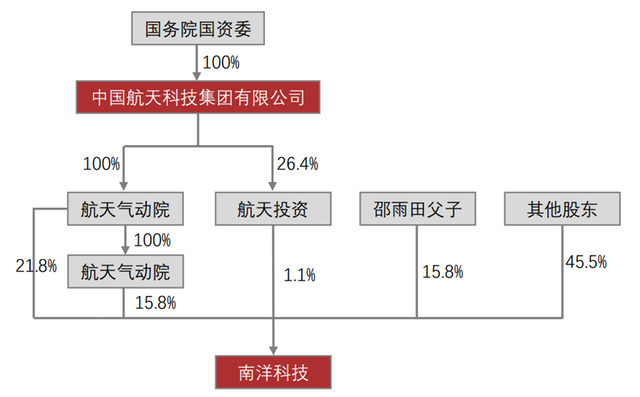

航天彩虹 国资背景为其带来政策红利

航天彩虹的膜业务均来自于旗下的南洋科技,南洋科技由航天彩虹间接参股, 航天彩虹拥有南洋科技38.7%股权,且为控股股东。南洋科技实际控制人为国务院国资委,意味着南洋科技具有国资背景,将在一定程度上受到政策的扶持。

航天彩虹自主开发出薄膜表面结构控制、电气性能提高、薄膜外观品质控 制、可卷绕性改善等多项专有工艺技术,且推出的两项新型电容器薄膜产 科技创新 品属国内领先水平

关注龙头泰山,一个懂金融的朋友

公安备案号 51010802001128号

公安备案号 51010802001128号