-

7.16股池有更新,军工虽异军突起,但成为市场主线仍待考量

千岛湖的柚子 / 2021-07-16 16:22 发布

一、市场核心数据

1、短线情绪

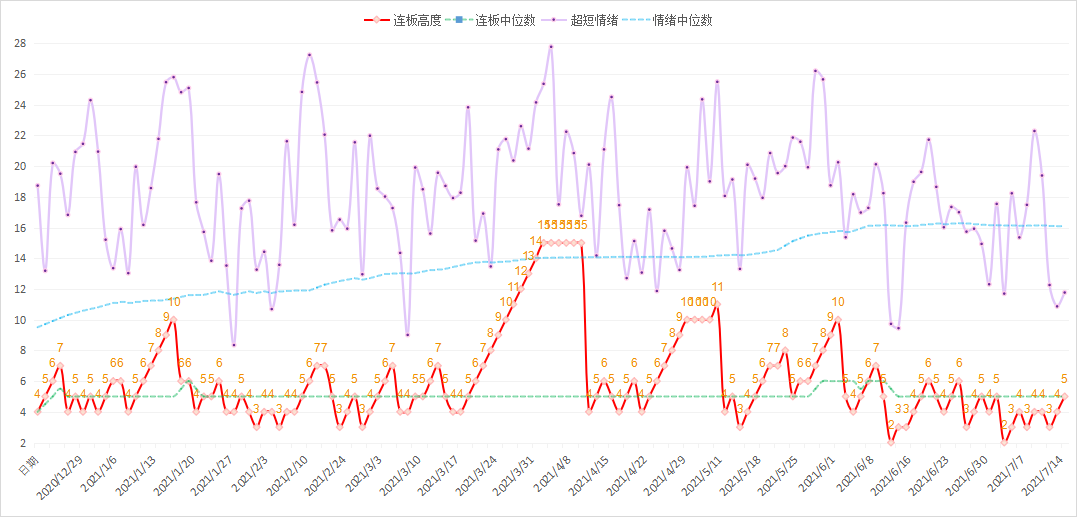

市场梯队:最高连板为5板,盐湖提锂属性的东华科技,东华科技今天的走势是超出我预期的,还是同样的,若下周能够6连板,锂电方向还会有机会。此外,联泓新科继续符合回踩,属性是光伏EVA,所以继续关注。

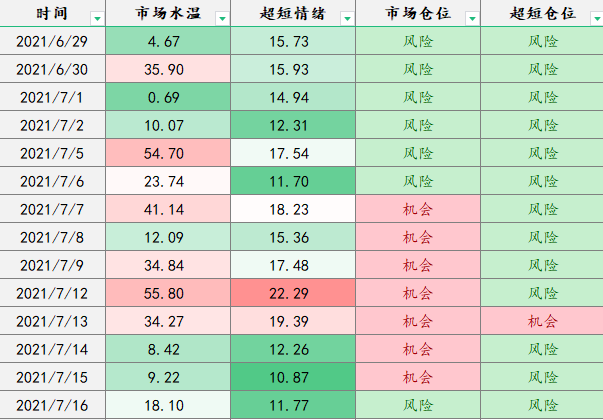

短线情绪:紫色的是短线情绪,红色的是连板高度,其他两条是各自的中位数。今天短线情绪继续小幅回暖,虽然税友股份接近走出天地板,但是其他前排股走势还算可以,且跌停数量大幅减少,短线情绪目前在升温中。

2、趋势法则

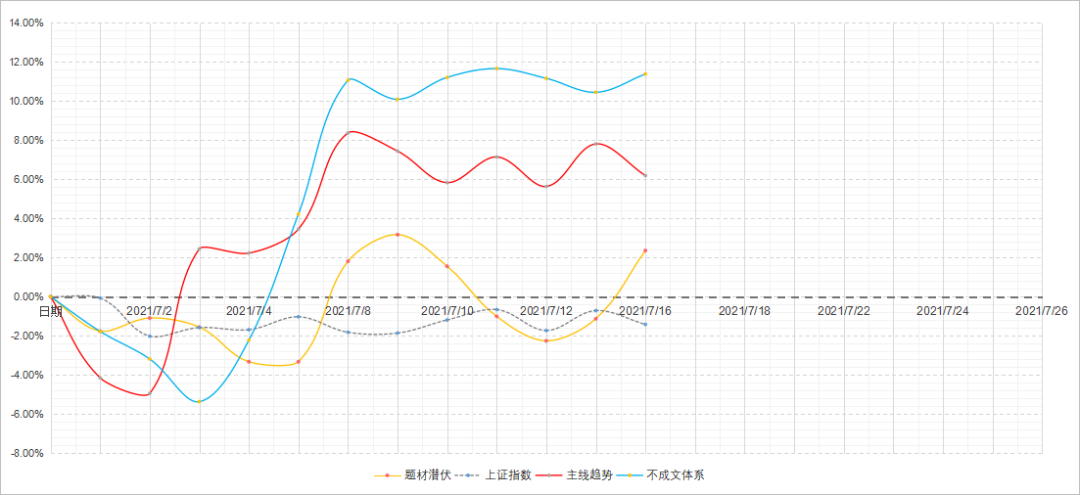

主线Top3:化纤、稀土永磁、BIPV概念。从榜单来看,前3名继续更替,半导体直接跌出排行榜了,锂电池跌出了前3名,光伏板块也是走弱,虽然化纤、稀土永磁这些板块的体量比较小,但还是说明了半导体、光伏、新能源车三大主线的时代一点点过去,很快就会进入混战阶段。

龙头Top3:联创股份、启迪设计、安利股份。饼图是最强个股所属板块的占比,从榜单以及饼图来看,TOP3不断更替,目前市场最强主线是新能源汽车、光伏以及化工,昨天刚说到半导体不能说结束,从数据来看确实如此,半导体正确的走法应该是先横盘企稳,不过这是对于优质股而言的。

3、北向资金

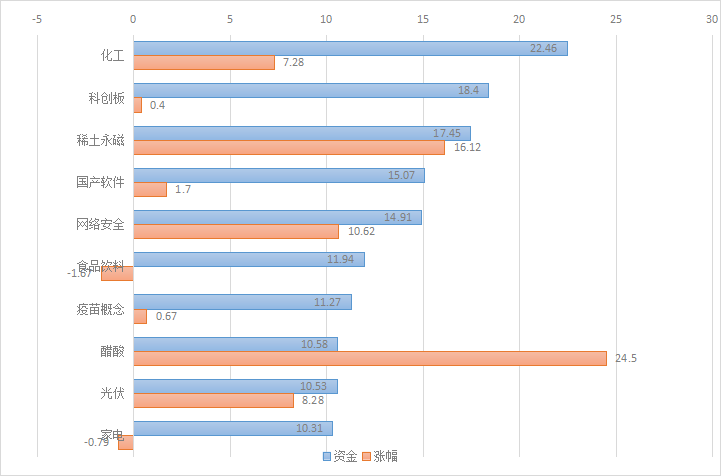

港资板块Top3:化工、科创板、稀土永磁。从数据来看,科创板、家电这俩方向可以适当关注,出现了背离现象。

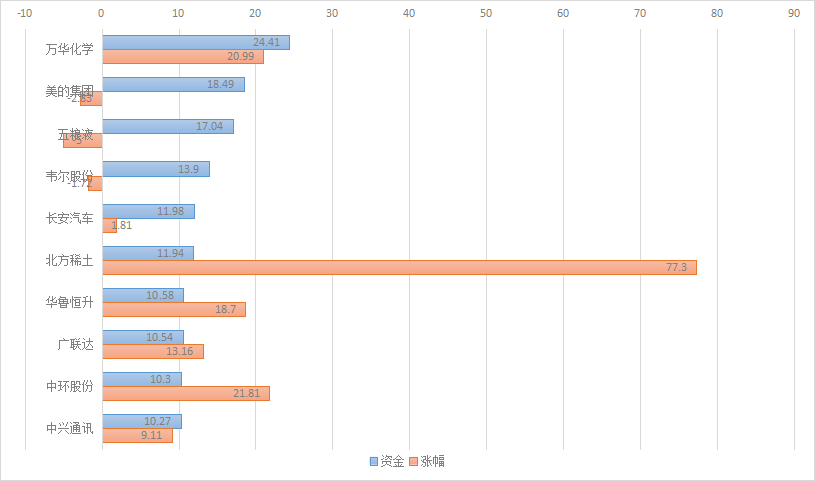

港资个股Top3:万华化学、美的集团、五粮液。从数据来看,五粮液、韦尔股份、美的集团出现了背离现象,可以适当关注。

4、可转债

作用:可转债市场氛围好的时候,若有明确的主线,可以做主线相关转债(好氛围 + 主线)

转债情绪有所降温,今天的转债市场行情也是比较差的,虽然成交量仍然维持高位,但是涨跌幅着实有点惨。

二、市场前瞻

1、从研报来看题材

① 上海浦东新区

本次《意见》明确了浦东新区的建设国内大循环的中心节点和国内国际双循环的战略链接的定位,相比于浦东新区十四五规划,本次《意见》仍聚焦“科技创新+金融开放”,科技、金融开放创新相关优惠措施如期兑现。

浦东新区金融开放领域明确两条主线。一是加大上海自贸区及临港新片区对国际企业总部及境外投资者的吸引。探索适应境外投资和离岸业务发展的税收政策、探索通过自由贸易账户开展投融资以及金融业务的税收政策。在国内国际双循环相互促进的新发展格局中试点自由贸易账户的税收安排的框架下,企业及境外主体利用自由贸易账户实现境内外一体化经营与投资,真正做到利用国际国内两个市场资源发展壮大。二是发展人民币离岸市场,加速人民币国际化,鼓励设立数字货币试点。文本要求构建与上海国际金融中心相匹配的离岸金融体系,发展人民币离岸交易。构建贸易金融区块链标准体系,开展法定数字货币试点。并试点允许合格境外机构投资者使用人民币参与科创板股票发行交易。

总结来讲就是围绕“科技创新+金融开放”两条主线。首先是集成电路、人工智能、生物医药、民用航空等关键领域的企业受税收优惠利好,浦东的科创园区及硬科技线路,其次是伴随金融创新与开放加速的同时,券商整合与银证混业的航母级券商打造必然也将加速,而银证混业与航母级券商打造,在提升行业龙头集中度的同时,对于银行将增加其投资回报率,对于券商将增加其资本金来源。

历史强势:陆家嘴、上海临港、浦东金桥、浦东建设、张江高科、外高桥等。

② 稀土

新能源汽车快速发展,永磁电机对稀土的需求拉动作用逐步增强,预计今年新能源汽车在稀土中的需求占比达到约10%左右,预计2025年需求占比或可达到25%左右,成为稀土最大下游。稀土变身能源金属。

稀土或是新能源产业链壁垒极高的领域之一。稀土资源全球范围内较为稀缺,在多个国家战略地位较强。目前海外稀土矿基本处于满产状态。未来3-5年需求增长主要集中在我国,依赖我国逐年的稀土配额提升来实现。稀土在我国管控严格,配额制生产,指标集中在六大稀土集团。即,稀缺资源壁垒+制度壁垒。

我们目前有六大稀土集团,北方稀土(含集团)资源储备雄厚,每年占配额的50%以上。考虑到重稀土开采工艺和环保原因,北方稀土的生产配额占比将会逐步提升。即行业集中度逐年提升。尽管有六大集团,长远来看,北方稀土独为一极,或将愈发强势。是为新能源产业链竞争格局较优的一环。

此外,氧化镨钕价格自2020年初下跌至历史低位25万元每吨,最高上涨至58万元,目前价格约50万元,处于震荡上行趋势。考虑旺季来临,雨季影响产量,产业链库存偏低,稀土价格将继续上涨。

历史强势:北方稀土、盛和资源、五矿稀土、广晟有色、华宏科技、包钢股份等。

③ 碳纤维

碳纤维是航空航天新装备必选的材料“黑金”,行业技术壁垒高,产品附加值大。1)碳纤维质量轻,强度大,兼具抗疲劳、耐腐蚀特点,作为航空航天材料可使结构质量减轻30%-40%;2)高端碳纤维生产难度大、成本高,原丝生产是核心,碳化氧化是关键,各环节精度、温度和时间的控制都将影响最终成品质量;3)据江苏恒神招股书统计,碳纤维产业链下游产品附加值更高,航空领域碳纤维复材价格达8000元/公斤,较原丝翻200倍。

新装备“数量爬坡+单机用量大幅提升”,航空航天催生超300亿元增量市场。1)2019年我国碳纤维市场需求虽达3.8万吨但航空航天需求仅占4%,较国际水平(超20%)仍有巨大提升空间;2) “新一代机型放量+单机利用量大幅提升”叠加,碳纤维需求“乘数效应”尽显:据我们测算,我国航空装备升级换代,未来将新增碳纤维需求或将超过300亿元。3)“十四五”将是国防建设关键期,我们预计未来碳纤维在无人机、导弹、卫星等航空航天新领域应用也有望迎来爆发拐点。

国产化替代提速,核心企业强者恒强。1)除航空航天外,近年来风力发电、新能源汽车等高端领域碳纤维需求均增速强劲;2)2019年我国碳纤维国产化率为32%,国内碳纤维供应量已连续两年增幅超过30%,国产化替代步伐正不断提速;3)现阶段我国从事碳纤维材料研制及生产的单位近百家,但能够生产符合航空航天标准的高性能碳纤维企业屈指可数,以中简科技、光威复材为代表的行业龙头具有技术、产能等方面优势,叠加其下游客户粘性高,议价能力较强,未来龙头地位有望不断稳固,强者恒强。

历史强势:中简科技、中航高科、光威复材等。

2、股票池

3、股票池净额

三、操作记录

1、仓位控制

2、持仓股明细

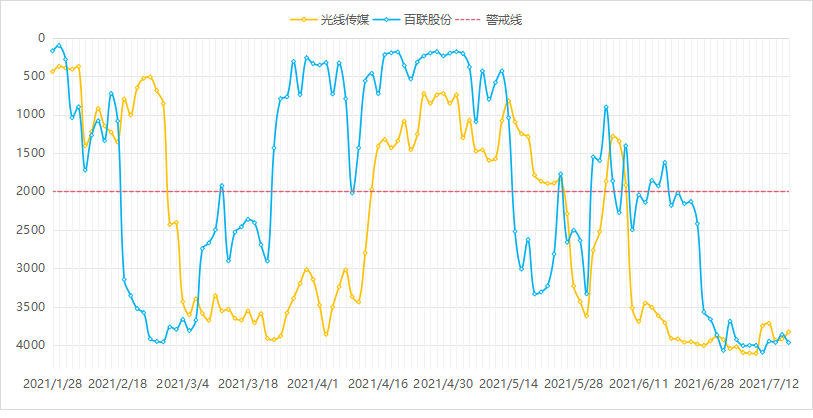

① 百联股份:百联凉凉咯,上海的预期没了,还破位了,如果说最后的预期那只剩下免税牌照,估计也没啥戏了。

② 光线传媒:光线传媒半年报还行,就是减持有点恶心,目前回补缺口已经说明了是弱势行情,还没有止跌。

3、持仓股RPS曲线

4、操作总结

① 今日无操作,卧倒卧倒,只能靠着基金对冲股票的亏损了,这俩股我是坚决不割肉,大不了练习做T技术。

如果您喜欢柚子的文章,想看到更多有价值的原创投研资讯,欢迎关注同名。

公安备案号 51010802001128号

公安备案号 51010802001128号