-

我们的半年度总结和持仓投资逻辑(中)

优质股权收藏家 / 2021-07-11 17:21 发布

大家可以搜索

, 第一时间了解我们的投资建议和优质股权估值分析:

今天大盘下跌0.92%,其实今年以来大盘一直处于鸡肋行情,食之无味,弃之可惜。没关系,我们投资要看长看远,我们一般只看长周期K线,最好选择季K线或年K线,东北方向趋势明显的企业。毕竟,投资的核心是确定性。

股市短期走势受资金、政策、外围市场环境等因素影响,没有人能判定准确,也没有意义,因为这些你都左右不了。股票投资就是这样,你太在乎几天的涨跌,会把自己搞的晕头转向,看不清楚,如果看长远一些,优质股权趋势会比较清楚。毕竟,投资选择比努力重要!方向对了,剩下的就只是时间问题了。

今天我们接着聊我们的持仓和自选池,我们重在企业定性和投资逻辑分析。

3. 云南白药(仓位约10%)

云南白药,这家企业我们研究的比较多,拿了6年多了,我曾二次作为访谈嘉宾,参加专题访 谈,主题就是云南白药。云南白药2021年一季度,报表显示净利润-40.48%,乍一看好像爆了一颗大大的雷,真相是这样吗 ? 不是的!主要是受非主营投资业务亏损导致的,企业拿出了112亿搞证券投资,说实话,上市公司专营主业才是正道,这一点确实不好。所以,今年一季度云南白药以净资产的价格参与上海医药定增,成为上药二股东,估计也意识到这一点了。 我们不能看表面的净利润,云南白药的扣非净利润2020年增长26%,2021年一季度增长29%,说明主营业务,已恢复到了2018年以前的两位数增长。同时,云南白药前期,已跌破今年公司回购价上限125元/股,所以,上半年这波下跌,在110以下,我们又加了一些仓位。《云南白药值得买吗——2020年度报表分析及合理估值》

云南白药是一家好企业,虽然增长和垄断不如片仔癀,但确定性极高。我们觉得云南白药有三个兜底,如果能熬得住,目前是可以布局的。

1)股价兜底

云南白药回购价格,公司年初由95元/股,直接提升至125元/股,主教练都下场抢筹码了,大家害怕啥?现在114元/股,相较公司回购价至少存在10%的升值空间,况且企业还在持续盈利,创造源源不断的现金流。

2)ROE兜底

ROE就是净资产回报率,也叫股东权益回报率,是所有财务指标中最核心的指标没有之一!

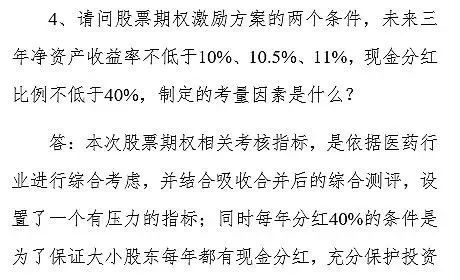

《 2020年12月16日调研活动附件之投资者调研会议记录》 中明确说明,未来三年净资产收益率不低于10%、10.5%、11%。大家放心这个指标肯定是要完成的,云南白药以往的业绩也不止这个数。这个ROE也可以秒杀95%的上市公司了,所以未来三年的主营业绩增长不用担心。

3)分红兜底

《 2020年12月16日调研活动附件之投资者调研会议记录》 中明确说明,未来三年,现金分红比例不低于40%。云南白药分红率还是很高的,2021年达到了3.5%,最难能可贵的是逐年提升,没有一年下降。

未完待续 ..........

我的文章都是随性所想,随心所写,每一篇都是用心之作!个人意见,仅供参考。 更多优质公司深度研究、估值分析和投资建议,大家可以关注我们:

公安备案号 51010802001128号

公安备案号 51010802001128号