-

在鱼多的地方打渔,重新审视医药股的长期价值

公子豹资本圈 / 2021-06-02 13:25 发布

进入6月份,2021年差不多过了一半。回过头来看,在年初一波大幅冲高、回调之后,A股出现了很明显的分化,医药板块也是如此,有的还在创新高,有的则在横盘消化估值。

其实,对于医药股没必要悲观。医药股有着最硬的成长逻辑,是刚需中的刚需,这一逻辑在老龄化和消费升级的背景下,更是得以强化。别看周期股、新能源概念热闹非凡,其实医药板块里也有相当多个股在创新高,或是强势整理。

查理芒格说,要去鱼多的地方打渔。毫无疑问,生物医药就是大牛股的集中营。

当前,经过半年的演绎后,医药细分板块的走势比较明朗了,今天我就来简要梳理一下,并说几个自己看好的机会。

01

创新药

首先要重点关注的是创新药。人们对于生命健康的追求是无止境的。药物的要义就是持续进步,以前不能治的病现在可以治,以前很繁琐的用药现在一针见效……这方面的核心标的,就是创新药。

创新药的门槛相当高,一个first-in-class的完全创新药,耗时十多年,失败率还很高。一旦成功,则可凭借专利壁垒,获得5年以上的保护期,尤其是治疗肿瘤的药物,简直就是“印钞机”;即使降价进入医保,也能以量换价,带来极大的盈利爆发。

这就是我们投资创新药的吸引力。我之前反复强调,要守住一些first-in-class的创新药公司,逻辑就在于此。不要因为短时的审批、增发,或是洗盘等原因,而看不到确定性的未来。

即使不是first-in-class的药,由于中国市场特别大,患者的消费能力分层很明显,所以me-too、me-better的创新药同样有市场。而且大家主攻的适应症不同,差异化竞争,也能够活得很好,被誉为“大分子抗生素”的PD-(L)1就是最典型的例子。

此外国内药企多个创新药海外权益转让,也是新的收益来源。比如君实生物、信达生物、基石药业都在做这方面尝试。

目前来看,随着化药带量采购常态化,市场资金也认识到,要买就买创新药,使其热度进一步上升。同时行业利好政策频出,国家医保目录加快纳入新上市药品,创新药享受政策红利,能够快速放量获益,简单说,就是能在专利保护期内赚到更多。

不过平心而论,创新药研发针对的是人类生命健康,是科技研发的顶端,专业性相当强,一个没有药学背景的人想搞清楚,难度比较大,至少需要长时间的跟踪和专业学习。

02

CXO

CXO是创新研发的卖水者,也属于创新药产业链不可或缺的一环,充分享受研发创新红利,CRO/CDMO的景气度持续上升。药企纷纷转向新药研发,需求爆发式增长的驱动下,CDMO行业的远期外包率和龙头市占率天花板,也随之提升。

海外疫情的爆发,更是加速了产业链转移。比如说,即使没有上市的汉康,今年的业绩也是爆棚。

最近,CXO有大量的客户在海外,人民币汇率升值影响了利润,导致 CXO 板块出现回调。但汇率未来升值的空间不会太大,而CXO的基本面依旧强劲,建议根据调整幅度进行分批加仓。同时重视中小公司的配置窗口期,尤其是处于底部、低估值、边际预期有变化的公司。

据预测,下一阶段,在500-1000亿市值区间有望诞生多家CDMO公司。

03

疫苗

疫苗行业,正迎来利润的尖峰时刻。

最近市场最关心的广东推17省医保联盟采购,对医药行业影响有限。一是联采中标规则相对温和,参与竞价的药企将被分为A、B两组入围,市场份额大的企业基础份额有保障,整体降价压力不大。

二是对血制品、生长激素等生物药影响不大。血制品(天坛生物、华兰生物、派林生物等)受上游采浆限制,扩产较为困难,另外血制品长期处于供应不足状态,企业无降价动力。生长激素(长春高新、安科生物)的医保仅限于原发性生长激素缺乏症,市场寡头垄断格局,产品格局等竞争性不足都平滑联采影响。

新冠疫苗方面,中国生物制药21Q1业绩披露来自联营和合营公司贡献税前利润14.76亿元,2020年同期仅250万元左右。大幅增长主要系参股科兴中维的贡献,公司持有科兴中维15.03%股权。照此推算,科兴中维预计21Q1税前利润98亿左右,克尔来福(新冠灭活疫苗)单支净利润达到50元左右,利润率在50%左右。

参考科兴生物的新冠疫苗利润率,疫苗行业业绩将在Q2迎来历史时刻。获批上市或EUA使用授权的康希诺和智飞生物、康泰生物,另外沃森生物、复星医药mRNA疫苗也将陆续获批,都将充分分享市场红利。

04

肿瘤早筛

液体活检和肿瘤早筛,是千亿级的癌症检测蓝海。

中国庞大的3000万癌症患者人群,催生巨大的癌症治疗市场;

2)癌症早筛(提高5-7倍生存率)和精准肿瘤学创造了持续的液体活检需求;

NGS测序价格的降低(全基因组600美元以下)加速液体活检的临床应用;

4)全行业仍然处于起步阶段,预计中国潜在市场规模为千亿级别(2025年)。

医疗服务,是未来3年医药板块中最无政策利空,只有政策利好的细分板块,市场规模具有千亿以上潜力。

05

医疗服务

医疗服务业最核心研究要素是:单店增长及连锁扩张。

专科连锁是最成熟的商业模式 ,先发优势和规模效应非常显著。

容易出现龙头的领域:眼科、口腔、妇幼、整形美容、康复,这些领域民营化程度相对高。很少出现在个人英雄主义的领域:如心脑血管、肿瘤。

人们随着基本生活需求获得满足之后,想享受更好的医疗服务。这一块,专家、医生资源过硬的一些民营企业,会享受到更大的、长期的增长。

而且,医疗服务领域因为是服务性行业,最有价值的东西是品牌,品牌一旦构建起来之后,会持续惯性增长。

可以看食品饮料行业的一些细分市场龙头,他们的品牌优势是在逐步稳定,经营业绩也长期体现出了优势。类似的情况将会出现在医疗服务领域。

06

指数基金

以上说的,是生物医药行业中我比较看好的几个细分领域。在结构分化背景下,医药股也告别的齐涨共跌的走势,更加考验个人的专业度和跟踪密切度,因此个股机会其实不大好把握。对于看好生物医药长期价值的人来说,直接买入生物药30(代码:159859)是更加省心省力的方法。

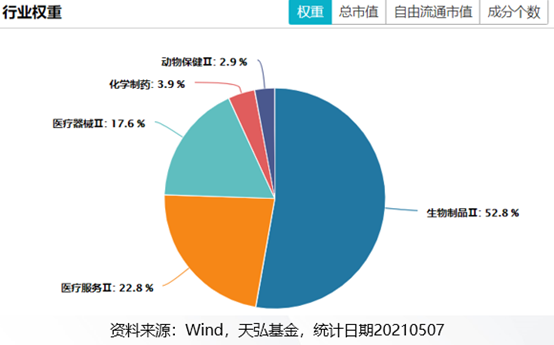

生物药30是天弘基金正在发行的一只指数基金,主要跟踪国证生物医药指数。该指数包含30只成分股,生物医药行业属性鲜明。其中,前十大权重股包含生物医药、医药研发服务、医疗器械等多个细分领域的龙头企业,合计权重约71%,具有非常好的投资价值。

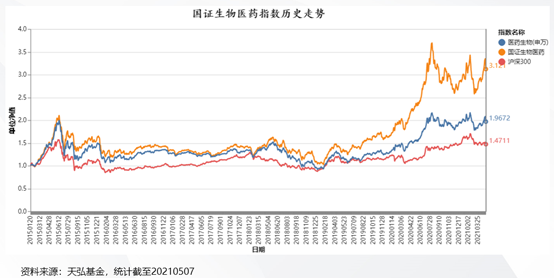

追溯历史表现,自2015年1月20日至2021年5月7日,国证生物医药指数涨幅达212%,同期申万医药生物指数涨幅为96.7%,同期全市场代表指数沪深300期间仅为47.1%,体现了较好的长期收益和弹性。

当前,国证医药生物指数的估值水平(PE-TTM)位于全历史的中枢附近,处于合理水平,投资机会较好。

众所周知,天弘旗下的指数基金一直很有口碑。生物药30的拟任基金经理,是天弘基金的量化大咖沙川,他是南大数学系硕士,10年证券从业经验。量化出身,专注指数,历史业绩出色,是业界有名的大拿。

费用方面,ETF的管理费率通常为普通开放式基金的1/3;相较于股票,ETF少付0.1%的印花税;相较于普通指数基金,ETF交易费用更低。一句话,省到就是赚到。

长期关注我的朋友知道,我是中长期强烈看好生物医药,给身边朋友推荐的长线标的也都是医药股。因为长期看,优质医药股即使下跌,调整幅度也不会太深,而且往往会屡创新高,这是其他板块难以比拟的。

鉴于更多人对生物医药的研究没有那么深入,我还是建议大家配置点生物药30,通过指数基金的方式一键布局优质生物医药,不失为一种很有效的方法。

指数基金存在跟踪误差。购买前请仔细阅读基金合同等法律文件。市场有风险,投资需谨慎。

公安备案号 51010802001128号

公安备案号 51010802001128号