-

精析瓜子行业龙头--洽洽食品!4月22日!

智丽淘金

/ 2021-04-22 19:01 发布

/ 2021-04-22 19:01 发布今天的行情,是坚守者的胜利!

三只松鼠两日暴涨约40%,但就在一个月前,股价低至34元,距离最高点(91.31元)下跌62.63%,曾被嘲笑只剩“一只松鼠”了。

智丽的中长线里也有两个食品股,前面恒顺醋业已经跟大家分享过它的成长逻辑了,A股唯一上市醋企业,醋茅,已持有一年多,盈利95%。

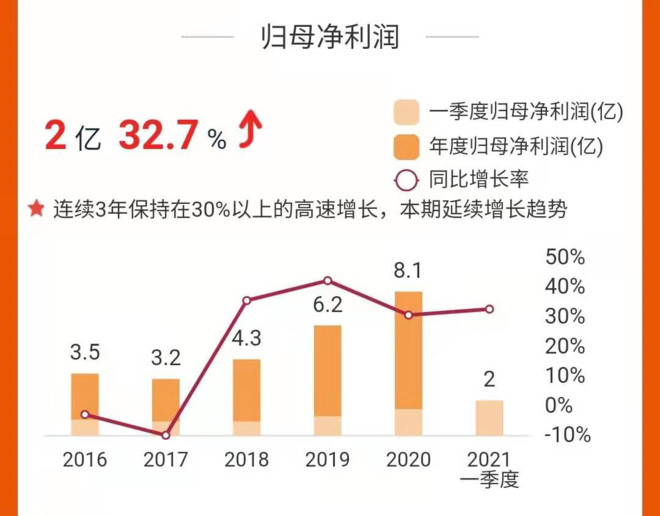

刚好昨晚洽洽食品也发布了最新的一季报,实现营收13.79 亿元,同比增长20.22%;归母净利润1.98 亿元,同比增长32.7%;归母扣非净利润1.77 亿元,同比增长38.12%。实现营收、净利双增,且增幅均在为20%以上。

今天智丽就来重点讲讲这个瓜子龙头--洽洽食品

行业分析

洽洽食品所属休闲食品中的坚果炒货行业,由于过去坚果炒货中瓜子和花生是核心产品,洽洽成功占据了洽洽瓜子的垄断份额。

但由于近年来消费升级和电商的快速发展,消费者不再仅仅满足于瓜子和花生组合,坚果越来越受大家欢迎。我国坚果炒货行业属于完全竞争的市场,国内共有规模不等的生产企业近500家,并已形成了若干全国性品牌和区域品牌主导市场的销售局面,但真正上市的公司并不多。

截至4月21日,6家A股小零食公司中,来伊份仍未披露2020年年度报告。已披露年报的5家小零食上市公司中,三只松鼠以97.94亿元的营业收入居首,取得一定规模优势。

其次则分别是良品铺子78.94亿元、洽洽食品52.89亿元、盐津铺子19.59亿元、甘源食品11.72亿元。

但三只松鼠的盈利额只能排第三名。目前来看,最会赚钱的A股小零食公司仍是资格更老的洽洽食品,其2020年归属于上市公司股东的净利润是8.05亿元,比第二名良品铺子(3.44亿元)、第三名三只松鼠(3.01亿元)加起来还多。

公司分析

洽洽食品成立于2001年;2002年“洽洽”商标被国家工商总局认定为“中国驰名商标”;2011年深交所上市;2013年收购江苏洽康60%股权;2014年洽洽味乐园电子商务公司成立;2017年推出小黄袋每日坚果。

公司主要生产坚果炒货类、焙烤类休闲食品,经过多年的发展,产品线日趋丰富,成功推广洽洽香瓜子、焦糖山核桃蓝袋系列瓜子、小黄袋每日坚果、洽洽喀吱脆、洽洽小而香、洽洽怪U味等产品。

公司凭借稳定原料基地优势和产品质量优势,深受消费者的喜爱,品牌知名度和美誉度不断提升,是中国坚果炒货行业的领军品牌,产品远销国内外40多个国家和地区,拥有较高的知名度和市场影响力。

目前公司国葵类产品主要包括香瓜子系列、蓝袋系列、葵珍系列、原香瓜子、多味瓜子、西瓜子等等。

在包装流通瓜子领域,洽洽市场份额占比超过50%,销售规模是第二名金鸽的四倍,牢牢占据龙头地位。

业绩分析

2015-2020年,营业收入由33.11亿元增长至52.89亿元,复合增长率9.82%,2020年实现营收同比增长9.35%。

归母净利润由3.64亿元增长至8.05亿元,复合增长率17.20%,2020年实现归母净利润同比增长30.73%。连续3年保持在30%以上的高速增长。

扣非归母净利润由2.79亿元增长至6.89亿元,复合增长率19.82%,2020年实现扣非归母净利润同比增长42.95%。

分产品来看,2020年葵花子实现营收同比增长12.80%至37.25亿元,占比70.43%,毛利率减少1.65pp至33.35%;坚果类实现营收同比增长15.14%至9.50亿元,占比17.96%,毛利率增加1.78pp至28.29%。

洽洽食品去年业绩几乎没有受影响,可以直接看同比的数据,我们研究公司的商业模式,行业,其实是研究业绩的可持续性,净利润增长,会使估值降低,那么有上涨需求,净利润下跌,会使估值上升,那么有下跌压力。

洽洽食品和盐津铺子都属于集生产、加工、销售一体的公司,质量可控,三只松鼠、良品铺子为代工,洽洽食品甚至将业务扩展至上游,有自己的葵瓜子基地、碧根果园、夏威宜果园,葵瓜子的自给率占到65%。

估值情况:2020年ROE20.12%,如果全年能够维持30%的利润增长,全年利润10.47亿,市盈率估值26.76倍,这个估值刚好是2019年10月股价26元时的估值,股价却是那是的一倍多。

PE-TTM 32.57,位于近3年50分位值上方。

根据机构一致性预测,洽洽食品2023年业绩增速在21.38%左右,EPS为2.66元,18-23年5年复合增长率25.52%。

这期间赚的就是利润增长的钱,洽洽估值最高的时候达到52倍,比目前高出一倍,当前估值低于平均,不到30倍市盈率绝对估值也不贵。

行业空间:休闲零食行业是一个万亿规模的行业,其中增速最快的三个细分行业是烘培、卤味、坚果,我们选的也是这3个行业的关注相关公司。2020年坚果炒货行业市场规模可突破1000亿,并且能以每年10%左右的速度稳健增长,行业里的龙头公司,通常可以跑赢行业增速。

瓜子业务:洽洽是瓜子行业龙头,公司整体市占率16.85%,成功推广洽洽香瓜子、焦糖山核桃蓝袋系列瓜子、小黄袋每日坚果、洽洽喀吱脆、洽洽小而香、洽洽怪U味等产品,目前在合肥、哈尔滨、包头、阜阳、重庆、长沙、滁州以及泰国等地均设立生产基地。

2020年实现经典红袋瓜子销售额10%以上增长。新品藤椒瓜子单品类全年实现销售额含税近1亿元,蓝袋系列瓜子含税销售额突破10亿元。

每日坚果:预计2021年达到200亿元的市场规模,小黄袋每日坚果系列产品是洽洽的坚果主打产品,洽洽的线下渠道优势,适合打造大单品,同时每日坚果是当前坚果消费升级的方向,每日坚果最早是沃隆推出的,目前沃隆市占率10%,洽洽8.5%,洽洽后来追上,智丽觉得,渠道还是很重要的。

渠道方面:几家坚果企业中,洽洽的线下渠道第一,全国有近60万终端销售点,线上向线下渠道渗透较难,线下转线上较易。截至2020年12月31日,公司有1000多个经销商,其中国内有900多个经销商客户、国外有近100个经销商客户。

目前产品主要出口到中国台湾、泰国、马来西亚、印度尼西亚、越南、美国、加拿大等国家和地区。

海外收入:2019年7月在泰国曼谷的海外工厂投产,2020年海外收入4.7亿,占总营收比8.9%,同比增长46.39%,海外收入高速增长。

店中店:洽洽食品也在搞店中店,类似盐津铺子的店中岛,盐津铺子这个模式是比较成功的,洽洽学习得很及时,目前有200多家,今年预计增加200-300家。

洽洽食品的远期目标是:2023年达到含税销售额100亿元,其中葵花籽约60亿元,坚果约30亿元,其他休闲食品约10亿元,三年一倍,这个目标还是可以看好的。

总结

洽洽聚焦瓜子和坚果,瓜子领域不断加强渠道渗透和品类延伸,激活消费者新需求,坚果领域结合生产端优势打造差异化名片。

公司目前约有40万个终端,规划未来三到五年达到百万终端,已经成立专门项目组推进此项重点工作;同时推进线下渠道数字化,实现精细化管理。

公司近5年,收现比达到113%,销售收入现金含量强。近5年,年化股息收益率达到3.47%,现金分红高。

最近三个月,26家机构给出评级,其中69%为“买入”,距目标价的上涨空间为31.88%。

目前北向资金持股15.73%,很受外资机构青睐。

洽洽食品这轮自底部已经反弹12%,短期面临一定的短线抛压,比较好的低吸点落在10日、20日线附近。智丽已经持有几个月了,年后这波下跌也加仓了一次,今天刚刚减仓T出,等下一波回调,目前走势完全符合我的预期。

这里,智丽提示一下,中长线建仓并不是一把梭哈,而是采用分批建仓的策略,先入底仓抢占先机,随后再不断加到正常仓位。

好公司,好未来,做时间的朋友!一起加油!

公安备案号 51010802001128号

公安备案号 51010802001128号