-

买入顺丰控股,感谢市场先生馈赠

老范说评 / 2021-04-22 17:22 发布

巴菲特曾今在致股东大会中说过,优秀企业的股价下跌是对价值投资者最大的馈赠。而目前的顺丰控股就是这样的情况,一家非常优秀的企业,仅仅因为一季报的亏损导致了企业股价在短短10个交易日左右下跌了20%以上,我认为顺丰控股对价值投资者的馈赠机会基本上来临了。

所以,我对顺丰控股的基本分析结论是,目前顺丰控股的市值为3000亿元左右,营业收入和净利率增速在30%左右,那么企业在这样的增速下,根据现金流折现法,企业三年的市值大约是5300亿元左右。

同时我们在考虑一定的安全边际之后,按照未来三年5300亿元的市值50%折价投资的话,顺丰控股的投资价值在2500亿左右。

以上是我对顺丰控股这家企业的基本投资结论,从最终的投资结论来看,目前顺丰控股进入重点观察和试错阶段,接下来就是按照自己的交易逻辑买入,然后持有。

当然在对顺丰控股做出这样的投资结论的前提是对顺丰控股,乃至整个快递行业行业情况的理解和分析基础上。接下来我来说说我对顺丰控股得出如上投资结论的基本思考过程。毕竟在面对企业股价直线下跌的情况下,得出目前顺丰控股被低估而且可以买入的结论一定是会让很多经常划线,数浪分析股价走势的投资者非常的吃惊。

顺丰控股强大的护城河

自从顺丰控股一季度业绩出现亏损之后,很多市场人士普遍性,一致性的认为坚持快递行业中高端市场的顺丰控股相对于低端市场的三通一达并没有安全的护城河。尤其是在面对未来各种商务合同,发票等电子化的情况下,运输单价高于三通一达的顺丰控股将会面临致命性的打击。

也许是因为顺丰控股股价的下跌,分析人士为了给顺丰控股股价下跌找一个圆满的解释而找出来了这样荒谬的答案。然而这个答案在面对企业股价下跌的时候似乎显得非常合理,并且让人难以拒绝,然而如果我们沉着冷静下来分析一下我国的快递行业的现状和顺丰控股基本情况的话,我认为你会和我想的一样,认为电子发票,电子合同等会打败顺丰控股的解释是非常的荒唐的。

我在顺丰控股上篇分析文章中对我国快递行业进行过分析。就目前快递行业的现状来看,我国快递行业主要分为两个赛道。一个赛道是以三通一达为核心的低端电商赛道,这个赛道的主要竞争格局是“价格战”竞争,并且产业链议价权掌握在上游电商手里,中游的快递行业是没有任何一点的议价权。

另一个赛道是以顺丰EMS和京东物流为核心的中高端品牌赛道,这个赛道的主要竞争格局是“品牌和服务”,并且产业链议价权掌控在中游的快递行业手中。由于这个赛道服务的是中高端人群的原因,产业链客户对价格的敏感度非常低,客户关注的是“品牌和服务”。

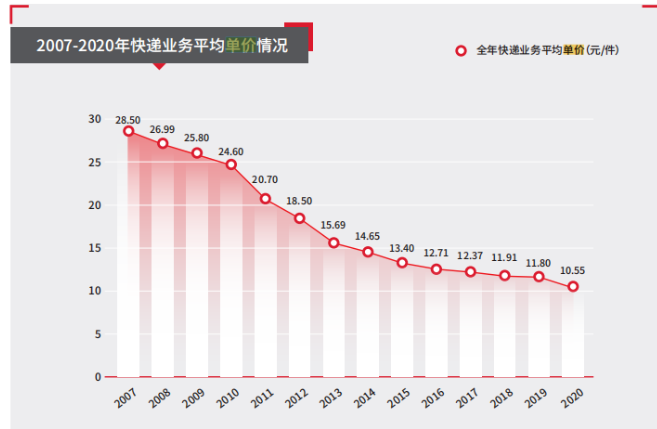

但是无论是以三通一达为核心的低端电商赛道,还是以顺丰,EMS和京东为核心的中高端品牌赛道,面临这一个共同的问题是快递单价的逐年下降。根据国家邮政局统计数据来看,从2007年至2020年国内快递单价呈现直线下降的趋势。

那么在面对快递行业两个赛道存在不同的竞争格局,同时行业快递单价逐年下降的情况下,顺丰控股有哪些非常坚固的护城河呢?我认为顺丰控股的护城河主要有两个,一个是企业的经营模式,另一个是企业的科技实力。

经营模式

顺丰控股的经营模式是直营模式。也许很多人不清楚止盈模式相对于加盟模式的优势是什么。其实从企业运营的角度来看,直营模式相对加盟模式的优势主要表现在规模经济和服务上面。

虽然直营模式下的这两个优点在竞争不激烈或者是处于寡头格局下的行业很难表现出非常大的优势,但是如果处在像目前我国快递行业这种高度竞争行业来看,优势将会是非常的明显。

首先看规模经济效应。快递行业在面对快递单价逐年下滑,要提高企业营业收入的根本来源快递单量的增长。而快递单量的增长依靠企业的运输效率和行业规模。所以,在这样的行业格局情况下,直营模式的优点要远远大于加盟模式。

其一是如果快递单价继续下降,那么对于加盟模式的快递企业来说面对加盟商的退出风险。而加盟商的退出将会减弱企业在该地区快递中转和收发运营能力,继而降低市场份额。而市场份额的降低导致了企业快递单量的降低,快递单量的降低,导致了企业营业收入的降低,进入了恶性循环状态。但是直营模式则不会出现这样的困境,除非企业自身进行收紧战略,而从顺丰控股的企业战略来看,顺丰控股这几年不但没有收紧战略,而是进行大规模的扩张战略。

其二是运营效率。从三通一达和顺丰快递的成本构成来看,顺丰快递的成本主要来源于人工成本,而三通一达的成本主要来源于运输成本和中转成本。也就是说顺丰控股的员工工资要远远高于三通一达的员工工资。

导致顺丰控股人工成本高于三通一达的根本原因是企业采用的是直营模式,在直营模式下所有的员工工资由企业统一发放,而加盟模式下,员工工资则由加盟商发放。那么在面对强烈的市场竞争情况下,企业毛利下滑的情况下,大企业鉴于社会稳定等各方面压力通过不同降低员工工资,而加盟商则不会这样做。所以这家导致了运营效率的问题。俗话说得好,重赏之下必有勇夫,作为辛苦的快递行业工资低了,必定打击员工积极性。

科技实力

顺丰控股相对于其他企业具有绝对领先的科技实力,尤其是在无人机运输上面是遥遥领先与其他企业。

而无人机运输的出现即降低的企业的运输成本,也提高了企业的运输效率和速度。并且随着企业运输效率的提高,企业的市场份额占比将会进一步提高。而在面对运输单价降低,企业的市场份额提高,企业的盈利能力将会进一步提高,所以这就形成了一个良性循环状态。

那么说到科技实力这里,也许很多人会说别的企业也会进行科技研发啊,确实是这样,但是科技研发这东西,需要钱和时间,而从目前国内快递行业的几大企业来看,无论是从金钱的角度,还是从时间的角度,顺丰控股是远远领先与其他企业。

至于科技研发时间的问题,这里不在进行强调,顺丰是远远领先于其他几家企业。接下来我们就以A股上市的韵达股份,申通快递和顺丰控股2019年年报金融资产总量来看看三家企业的金融资产情况吧!

根据三家企业年报数据来看,韵达股份金融资产合计大约90亿元左右,申通快递金融资产合计大约50亿元,顺丰控股大约300亿元。可以看到顺丰控股的金融资产总额是上面两家企业金融资产总额的5倍左右。

所以,如果我们片面的分析顺丰控股,会认为顺丰控股基本上没有护城河,但是如果我们对快递行业和顺丰控股进行全面分析的话,我们会发现顺丰控股在快递行业中具有非常坚固的护城河。

顺丰控股的投资风险

经过前面对顺丰控股的分析,也许很多人会认为顺丰控股简直是没有任何风险,怎么可能,只要是二级市场上投资的股民在面对企业的时候一定是有着风险的。而对于顺丰控股的分析来看,我认为顺丰控股的投资风险主要有以下几点,需要我在跟踪顺丰控股的时候格外注意。

风险点一:净资产收益率下降的风险

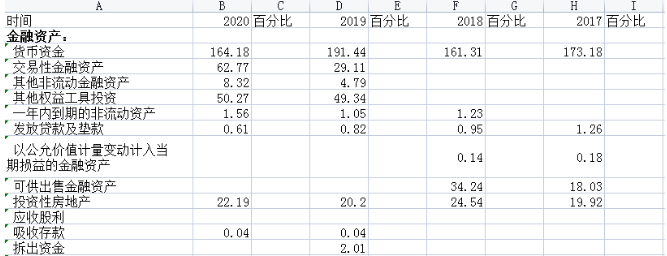

我们都知道净资产收益率与企业的净利率成正比,与企业的净资产成反比。而顺丰控股作为一家快递运营商来看,企业的资产构成金融资产占比较大,导致了企业净资产收益率相对较低。

虽然企业金融资产占比较大有利于企业在科技研发上面的保障,同时由于金融资产是低收益率资产的原因,占比过大会导致企业净资产收益率下降的风险。

从下图顺丰控股金融资产占比来看,顺丰控股的金融资产占比达到了50%左右,作为一家快递行业企业,这样的占比是相对有点高了。

风险点二:重资产风险

顺丰控股重资产的原因主要来源于企业的经营模式,虽然企业的直营模式在高度竞争阶段对企业来说是优点,但是企业的重资产模式会导致企业需要大量的资本性支出,尤其是在面对目前的顺丰控股仍然处于高度扩张阶段的情况下,需要的资本支出则会更多。

根据顺丰控股历年的财务数据来看,企业的长期资产占比达到了60%以上,属于典型的重资产行业。由于之前一直投资白酒和中药股的原因,对重资产有着天然的谨慎心理,所以对于我来说,我认为这是一个需要我谨慎对待的风险点。

风险点三:大量资本需求带来风险

前面我也重点提过来了,顺丰控股目前处于扩张阶段,并且由于企业的直营模式,企业扩张需要大量的资本支撑。虽然从目前来看,顺丰控股有着大量的金融资产,但是从企业近两年的有息阶段来看,企业仍然存在非常大的资本缺口,这一点算是流动性风险,也是需要注意的。

分析总结

至此,对顺丰控股这家企业的分析全部结束,从总体上来看,快递行业未来空间广阔,当下竞争激烈。

而在这样的高度竞争状态下,顺丰控股相对于其他企业来说有着非常坚固的护城河,尤其是结合当下顺丰控股的市值来看,确实对我来说非常有吸引力。然而鉴于顺丰控股存在的三个风险点的原因,我在估值的基础上,对顺丰控股买点的选择是5300亿的50%位置买入,平常白酒企业和中药企业为会使用70%这个折扣。。

公安备案号 51010802001128号

公安备案号 51010802001128号