-

净利润负增长,格林达却当着散户面割了华尔街大投行的韭菜

老范说评 / 2021-04-22 17:19 发布

美股还在持续创新高,摩根大通这样的大投行在这波牛市中赚得盆满钵也满。但是十年后还在3000点上徘徊的大A专治各种不服,仅用了一个季度就让摩根大通知难而退,而且顺便割了大投行的韭菜,比如本文要说的格林达(603931.SH)。

会计准则变更拉低毛利率

格林达披露了2020年报:公司实现营收5.84亿元,同比增长11.25%;归母净利润1.01亿元,同比下降1.59%;扣非归母净利润0.93亿元,同比下降2.04%。2020年公司毛利率28.96%,相比去年同期下降11.64个百分点,主要系本期执行新收入准则,将运输费用从销售费用调至营业成本列报所致:

因为2020年格林达执行了新的会计准则,原本在销售费用下列报的0.43亿元运费和0.08亿元出口包干费调整至营业成本列报,销售费用下降,因此公司销售期间费用率下降9.88个百分点至9.43%。2020年公司管理费用与财务费用有所下降,若将列报营业成本的两项费用回加,则2020年销售费用达到0.56亿元,销售费用率达到9.59%,这样销售期间费用率达到19.02%,但相比2019年仍有所下降:

业务单一,成长的脖子会不会被卡?

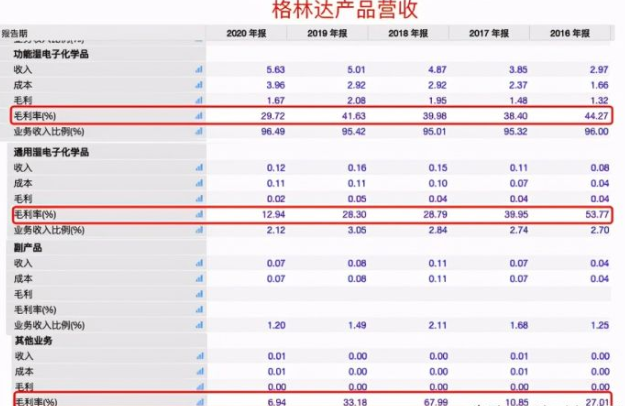

格林达是专业从事超净高纯湿电子化学品研发、生产与销售的企业,其产品主要有显影液、蚀刻液、稀释液、清洗液等。按年报披露口径,公司营收主要来自功能湿电子化学品,2020年营收占比高达96.49%,但毛利率下降至29.72%。通用湿电子化学品是盐酸、硫酸等电子级化学品,在格林达营收结构占比很小,当然毛利率也是大幅下降的:

格林达核心产品是TMAH显影液,达到SEMI G4的等级,可用于LCD和OLED面板行业,京东方、韩国LG、华星光电和天马微电子等国内外知名面板企业均为公司客户。不过由于历史原因,韩国和日本客户一直在公司中占据重要地位。2019年公司第一大客户京东方营收占比34.01%,韩国COTEM和日本TAMA化学营收占比分别为14.18%和13.14%,前五大客户营收占比77.61%。2020年公司前五大客户营收占比38.34%,可能与疫情对韩日客户的影响有关,当然年报未说明这一点。公司第一大客户仍然是京东方,这一点是毫无疑问的,但京东方销售收入占比为多少,公司也未披露。总感觉在重要的信息上公司会有意掩盖。

年报显示,格林达显示面板营收5.41亿元,营收占比高达92.78%;半导体及其他营收0.41亿元,营收占比7.03%。作为一家泛半导体材料企业,在业务上公司高度依赖显影液, 2019年光TMAH显影液的营收占比就高达81.64%,但也说明在产品上公司太过依赖TMAH显影液这单一产品。

在湿电子化学品领域,国内涌现出了晶瑞股份、江化微等诸多企业,竞争也日趋激烈。江化微与晶瑞股份产品线比较全,除了显影液、剥离液、蚀刻液等功能湿电子化学品,还有氢氟酸、盐酸等通用湿电子化学品。当然目前来看几家公司侧重点不同,晶瑞股份双氧水和氨水达到SEMI G5最高标准,可满足14nm制程需求,硝酸、氢氟酸、盐酸和异丙醇也达到G4。江化微镇江项目和四川项目投产后将具备G4-G5等级的产品生产能力,但目前产品普遍达到G2-G3,比较低端。格林达是国内较早从事TMAH显影液的企业,打破了国外垄断,2018年公司在国内的销量达到3.3万吨,占到国内显影液市场43.95%的份额,叠加公司产品进入LG等国外厂商,其差异化竞争优势是明显的。

未来发展是否存在瓶颈?作为一家泛半导体企业,虽然公司格林达产品主要用于面板,但技术上的优势让其在半导体领域仍有所作为,更何况中国目前成为全球最大的面板生产国,面板出货量的增加和显影液国产化率提升双重驱动下,格林达的成长动力仍然是有的,笔者认为不必要悲观。

当着一堆散户的面割了华尔街的韭菜

国内关注格林达的机构投资者非常少,相反摩根大通不知何故,在去年三季度看中了格林达,并一次性买进了40多万股股份,成为公司的前十大流通股和前十大股东。但正如笔者本文开头所说的,A股是专治各种不服的地方,管你是华尔街大投行还是哪路神仙,该割的韭菜还是要割,于是乎摩根大通坚持了一个季度便消失了。12月底前十大已经没有了摩根大通的身影,留下了一帮散户:

笔者之前就已经注意到,在很多国内投资者忽略的细分龙头中频现外资的身影,虽然很多时候以割肉离场,但在选股上还是颇有章法。

华尔街大投行还是有很多我们值得学习的地方

公安备案号 51010802001128号

公安备案号 51010802001128号