-

全球光伏龙头强者恒强,知名牛散陈发树又回来了

老范说评 / 2021-04-22 17:09 发布

隆基股份

2020年年度报告:实现营收545.8亿,同比增长65.92%、实现归母净利润85.52亿,同比增长61.99%、扣非后净利润81.43亿,同比增长59.87%,业绩超预期。第四季度实现营收207.5亿,同比增长103.4%、归母净利润21.96亿,同比增长22.33%、扣非后净利润21.29亿,同比增长26.5%。2021年第一季度实现营收 158.54 亿元,同比增长 84%;实现归母净利润 25.02 亿元,同比增长 34%。业绩超预期。

全球光伏龙头地位稳固:2020 年单晶硅片和组件出货量均位列全球第一,全年海外收入 214.61 亿元, 同比增长 70%。

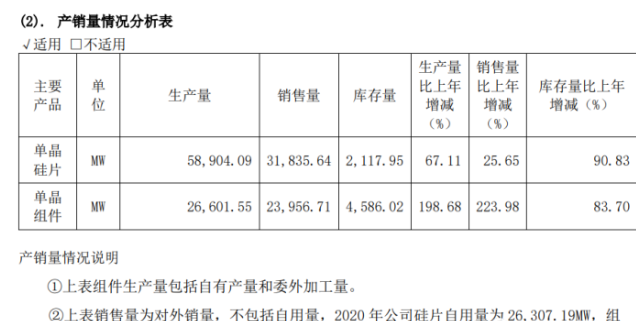

2020 年,公司单晶硅片出货量 58.15GW,其中对外销售 31.84GW,同比增长 25.65%, 自用 26.31GW;实现单晶组件出货量24.53GW,其中对外销售 23.96GW,同比增长 223.98%,自用 0.57GW。2020 年公司组件产品在全球的市场占有率约为 19%,较 2019 年大幅提升 11 个百分点,2020 年单晶市场份额占比已上升至 90.2%,较 2019 年提升了超过 20 个百分点。

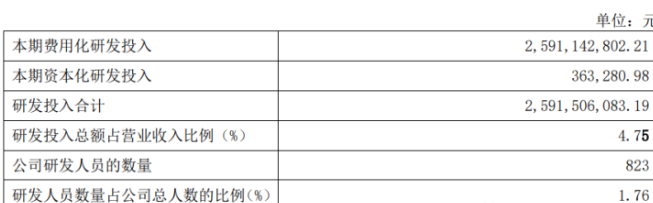

公司加大研发投入,通过技术创新降低非硅成本,在上游原材料大幅涨价的环境下公司净资产收益率保持增长,报告期末,公司累计获得各类已授权专利 1,001 项,全年研发投入 25.92 亿元,同比增长64%,占营业收入 4.75%。公司产品非硅成本进一步降低,其中拉晶环节平均单位非硅成本同比下降 9.98%,切片环节平均单位非硅成本同比下降 10.82%,公司通过技术研发降低生产成本,抵消部分原材料价格上涨带来的成本压力。

截止2020年末,公司单晶硅片产能达到85GW,单晶电池产能达到30GW,单晶组件产能达到 50GW。报告期内,单晶硅片产量为 58.90GW,同比增长 67.11%,单晶组件产量 26.60GW,同比增长 198.68%。

2021Q1 单季度业绩创近年来历史新高。2021Q1 综合毛利率 23.2%,环比+3.8 pct。预计 Q1 硅片业务毛利率 30%以上,主要为全年硅料供应紧张,公司作为行业龙头,较好地传导了硅料涨价的成本压力。2021Q1 期间费用率 5.1%,环比-2 pct,主要为销售/管理/ 财务费用率下降,研发费用率保持在 0.9%。

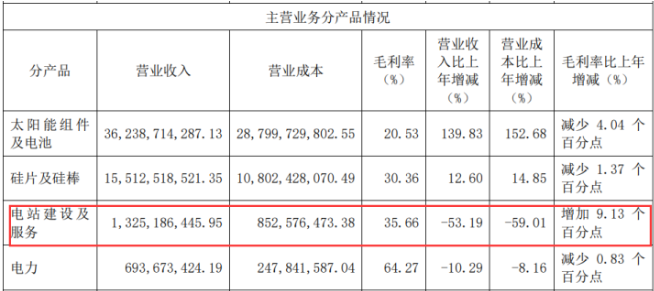

报告期内公司产业链终端电站建设及服务毛利率同比增加9.13pct,毛利率也是仅次于电力业务达到了35.66%,这意味行业的利润最终会向产业链下游聚集。行业上游的硅料、组件、电池片的生产技术并不高,壁垒低。硅料受益于行业的快速发展需求急剧扩大而供给不足以致价格持续上涨,短期来看行业利润向产业链上游集中。长期而言全产业链一体化发展的隆基股份依然是最好的标的,通过产业链一体化发展,降低终端发电成本,分享行业最高利润率。

公安备案号 51010802001128号

公安备案号 51010802001128号