-

超大炒快炒高端统统不管用了!南大光电领衔那些坑惨韭菜的龙头

老范说评 / 2021-04-21 18:12 发布

4月份进入下半旬了,绝大多数公司年报已经披露,这里面既有业绩成倍翻番的科技股,也有翻车的大白马,坐火箭还是过山车,相信投资者已经体验过了,酸甜苦辣自知。

笔者专门挑了一些未披露年报的半导体和5G相关的公司。这些公司之前的业绩预告也好,还是业绩快报也罢,总体上是报喜不报忧的。现在无法预料的是,这些公司真正的业绩会成啥样?当然有一点很明显,就是今年这些公司的股价照样跌的亲妈也不认识了。如果从去年最高点来计算,很多已经腰斩了,每次风口过后便是一地鸡毛,每次被坑惨的就是那些韭菜。

中际旭创:光模块产能爆棚技术先进有何用!

截止4月20日收盘,中际旭创(300.SZ)股价33.44元,年初至今股价下跌34.25%。2020年2月全家炒股行情下公司股价一度飙升到最高的73.35元,之后在5月和7月间有所反弹,事后证明这种反弹是无用的,下跌比反弹还是会轻松很多:

2021年1月底中际旭创披露业绩预告,公司2020年归母净利润7.8-9.05亿元,同比增长51.9%-76.24%;扣非归母净利润6.85-8.1亿元,同比增长59.49%-88.59%。2月底公司披露业绩快报,其实现营收70.53亿元,同比增长48.25%;归母净利润8.49亿元,同比增长65.40%;扣非归母净利润7.50亿元,同比增长74.72%。得益于全球流量增长、国内外数据中心客户加大资本开支投入和加快数据中心网络建设与部署,公司发挥技术领先、快速交付的优势,高速率数通光模块产品出货量持续增长,400G成为公司主力出货产品之一,100G产品出货量持续增长,叠加国内5G网络建设对光模块的需求,公司营收与净利润相比2019年同期显著增长。

不过中际旭创披露的2021年一季度业绩预告显示,公司预计实现归母净利润1.18-1.45亿元,同比下降5.64%-23.21%,主要系部分客户订单推迟以及国内市场增速有所调整所致。公司在公告中提到,400G产品销售持续增长,推动公司一季度营收稳中略增;虽然一季度因股权激励产生2700万元费用,但未来随着该项费用摊销逐步完成,对业绩短期影响有望逐步减弱。

中际旭创从40G切入,到100G领先再到400G引领,确实在技术实力、交付能力和成本等方面相比同行有诸多优势。公司是国内最早量产并批量出货400G光模块的企业,40G光模块占据全球40%的份额,100G光模块的市占率也超过30%。公司截至2020年三季度末100G/400G光模块产能为377万只,居行业领先水平。2019年公司实施的定增项目预计在2021-2022年开始释放产能,预计新增光模块95万只,再加上可转债募投项目释放的高速率光模块产能,预计新增100G/400G/800G产能共计151万只,50G/200G产能24万只,在高端产品布局及产能规模上均有明显优势。

但是的但是,中际旭创技术优势、产能优势等并未体现在股价上。笔者认为目前影响股价的因素,一是中米科技对抗和贸易冲突等导致的需求不确定性,尤其是100G的需求不及预期。虽然400G光模块看似先进,但新易盛也同样具有交付400G光模块的能力。

当然还有一点,在光模块行业最具技术壁垒的是上游光芯片,这是光模块产业链的制高点。有能力设计光芯片的公司屈指可数,除了国外的Finisar、Avago等外企,国内有能力设计光芯片的也就华为和光讯科技。华为光芯片技术自不必说,属于行业一流水准,但光迅科技的光芯片设计技术差距还比较明显。

沪硅产业:炒过头的后果!"大"不是拯救股价的良药

沪硅产业最新股价23.93元,年初至今跌幅高达27.75%。去年上市后在中芯国际未上市前,公司作为关键半导体材料龙头被市场爆炒了一把,股价最高达到69元。记得去年6月参加SEMICON论坛时公司董秘还对关注公司的投资者深表感谢,当时其股价刚涨到32元。现在回望起来,是不是觉得可笑呢?

沪硅产业的股价纯粹爆炒过头了。

今年2月底沪硅产业披露了2020年度业绩快报,公司实现营收18.11亿元,同比增长21.36%,主要系12英寸硅片销量增加及2019年3月并购新傲科技的综合影响所致;归母净利润0.87亿元,扭亏为盈;扣非归母净利润亏损2.81亿元,亏损幅度相比去年同期扩大0.43亿元,主要系12英寸硅片业务仍处于产能爬坡阶段,固定成本持续增加,同时公司始终保持对12英寸硅片研发的高投入导致导致研发费用较上年同期增幅较大所致。公司这么说,权且"相信吧",但参照去年年报,沪硅产业非经常性损益主要以政府补助及投资收益为主。

2020年沪硅产业最大的成绩就是净利润扭亏为盈,虽然扣非归母净利润亏损幅度还扩大了。盈利不好的一面就是,以后投资者可以用PE太高来喷公司了,毕竟对于亏损企业,PE就是个无用指标。

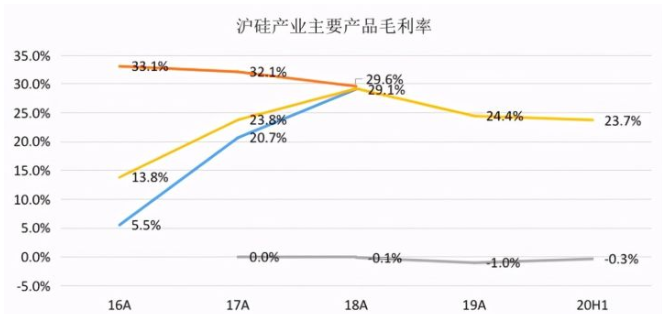

产能方面,截止2019年12月底,上海新昇40nm以及上节点的300mm硅片产能10万片/月,40-28nm节点的300mm硅片产能5万片/月,二期项目规划的14nm及以上节点的300mm硅片产能30万片/月。不过上述产能能否正常投放还要看验证结果。目前公司盈利能力较差的主要原因是因为大硅片还在验证阶段,无法大批量出货,产能利用率和产销率较低,叠加重资产带来的折旧与摊销,目前大硅片毛利率很低。公司8英寸硅片毛利率原本走低,不过去年下半年至今因为下游需求端旺盛,对8英寸硅片需求大增,目前更是一片难求,因此今年下半年8英寸硅片毛利率有较大幅度提升,有利于改善公司综合毛利率,一定程度上提升盈利能力:

截至2020年底沪硅产业已经建成12英寸半导体硅片产能20万片/月,同时突破28nm及以上制程,并承接国家02专项《20-14nm集成电路用300mm硅片成套技开发与产业化项目》技术研发;随着公司12英寸硅片产能的提升和技术节点的升级,有望打开公司长期增长空间。

沪硅产业2020年的业绩,符合预期可以接受,大超预期当然更好,低于预期也可以接受,转正就好。

南大光电与容大感光:概念炒歪了,手拉手坑人没商量

作为光刻胶概念股的扛把子,容大感光最新收盘价37.09元,年初至今下跌21.34%;作为高端光刻胶的希望之星,南大光电最新股价29.13元,年初至今跌幅达到27.73%,高位买入这两只股票的投资者估计脸比绿巨人浩克还绿:

52.16元买进南大光电和73.39元买进容大感光的投资者,想回本还要等好久……好久……

1月底南大光电披露了2020年度业绩预告,公司营收5.7-6亿元,同比增长77.36%-86.70%;归母净利润0.83-0.91亿元,同比增长50.88%-65.42%;扣非归母净利润仅有160-240万元,同比下降93.48%-95.65%。公司提到2020年度非经常性损益对净利润的影响金额预计为0.815-0.865亿元,主要为出售参股公司北京科华微电子股权取得的转让收益及相关政府补贴。

南大光电终于把曾经的光刻胶龙头企业北京科华给卖了。

北京科华是国内较早从事IC用光刻胶的企业,高端的KrF和ArF深紫外光刻胶均有相应的技术储备,但南大光电之后却自己研发起了这两种光刻胶,对北京科华也形成挤压。

2020年12月下旬南大光电ArF光刻胶在客户50nm闪存技术平台通过验证,这是国内高端IC光刻胶的重要突破,预计满产后将实现年产25吨的产能规模,其中5吨为ArF干法光刻胶,20吨为ArF浸没式光刻胶,后者可用于深紫外最小7nm的光刻工艺。当然南大光电的ArF光刻胶还是只能满足90-14nm工艺要求。

南大光电现在形成了光刻胶+MO源+电子特气的业务体系,而且这三种均为半导体关键材料,可以说南大光电不仅逐步进入新的成长期,而且想象力十足。

相比而言,容大感光就是炒歪的光刻胶概念股。容大感光虽然有光刻胶,但其主要是低端成熟的I线光刻胶,这种光刻胶北京科华和晶瑞股份都有。除此以外,公司主要生产电路板油墨和特种油墨,其中电路板油墨也号称PCB用光刻胶技术难度上相比IC用光刻胶,差了不是一点半点。但是市场炒作就这样,说你有你就有,没有也有;说没有就没有,有也没有。

容大感光业绩预告显示,公司2020年度实现归母净利润0.53-0.61亿元,同比增长40%-60%;扣非归母净利润0.50-0.57亿元,同比增长36%-56.66%。

公安备案号 51010802001128号

公安备案号 51010802001128号