-

调味品大当家--酱油茅,龙头潜力!4月11日!

智丽淘金

/ 2021-04-11 19:51 发布

/ 2021-04-11 19:51 发布市场震荡磨底中,周四医美概念大涨,女人茅--爱美客涨停,刚好在前几天,我在平台更新的一个组合中,买入了这只股。

这是一个医药组合,医美概念目前智丽只看爱美客和华熙生物;

CRO概念,之前给大家分享泰格医药的时候,说过还有两个,凯莱英和药明康德。

就在6号盘中调完仓后,我盘后紧接着分享了华兰生物的投资逻辑。点击:血制品龙头,卡位优质赛道!4月6日!

周四华兰生物便大涨4%,7号刚好给了水下-3%的低吸机会,如果有把握住短短两天就7%。

前阵子3月29号智丽已经给大家分享过酱油老二--中炬高新,后面不仅收获一个涨停板,消息面上张坤30亿入局,也掀起了一个7%的高开。

今天,我们继续看优质龙头,智丽给大家讲讲酱油老大--海天味业!

行业分析

我国调味品行业从90年代后期随着价格放开管制及行业洗牌调整后走向规模化生产的商品市场阶段,行业回暖、企业经济效益逐渐改善,进入量价齐升时期。

从调味品行业整体来看,日本、美国调味品行业CR5分别高达28%、38.5%。截止2016年末我国调味品CR5不足9%,低于20%的全球平均水平。行业集中度非常低,未来提升空间大。长期来看随着调味品行业发展,行业集中度提升是大势所趋。

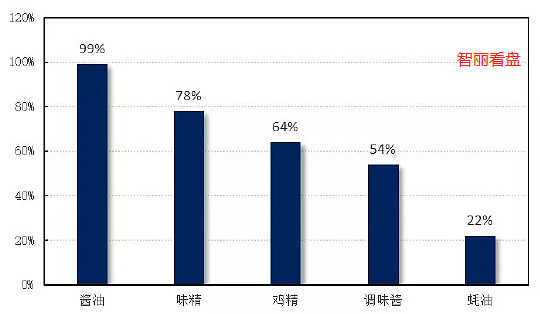

从调味品使用渗透率看,各大品类中,酱油的渗透率最高达99%,味精鸡精的渗透率在60%以上,蚝油的渗透率最低仅22%,渗透率高的种类规模体量也较大。未来看点主要是消费升级带来的价格提升,渗透率低的品类未来增长空间较大。

所以,未来随着调味品行业发展,行业集中度提升是大趋势,未来产品呈细分化、多元化、结构性升级是大势所趋。

公司分析

海天味业是一家调味发酵品制造业的龙头企业,公司调味品的产销量及收入连续多年名列行业第一,是全球最大的调味品行业生产销售企业。公司产品品类丰富,涵盖酱油、蚝油、酱、醋、鸡精、味精、料酒等调味品。

从营收产品结构占比来看,酱油是主要产品,最近几年营收占比稳定约60%;其次是蚝油,营收占比约17%;再次是调味酱,营收占比约12.28%。从增速来看,蚝油营收增长速度最快,其次是酱油,再次是调味酱。

海天味业是一家全国均衡布局的企业,不存在营收过于依赖某一区域的特征。目前海天的网络已100%覆盖了中国地级及以上城市,海天已经建立了2000多家经销商,10000多家的联盟商,网络遍布全国各大批发、农贸市场、连锁超市、便利店,是国内少有销售渠道覆盖全国的企业。

在中国内陆省份中,90%的省份销售过亿,通过多年的精耕,覆盖率逐年提升,覆盖范围与销值增长基本同步。另外公司正在探索建设符合海天实际情况的电商平台建设,未来,公司产品将实现线下+线下联合的销售模式。

业绩分析

海天味业2020年的年报刚刚披露,今天智丽就从这个角度来重点剖析业绩因素。

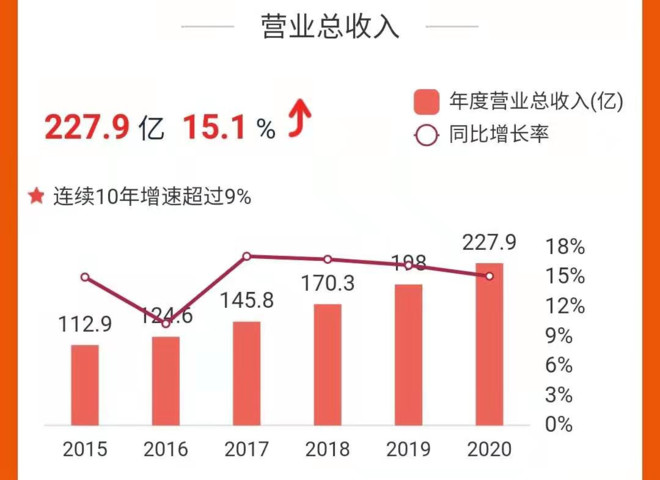

公司2020年实现营业收入227.92亿元,同比增长15.13%,连续10年增速超过9%;归属于上市公司股东的净利润64.03亿元,同比增长19.61%;

归属于上市公司股东的净资产200.68亿元,同比增长21.03%,业绩不断增长,股价不断突破历史新高;整体净利率28.12%,同比提高了1.06个百分点。

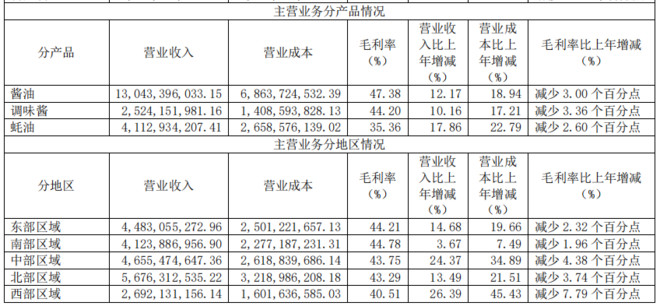

其中酱油实现营收130.43 亿,增长12.17%,收入与销量保持同步增长;蚝油实现营收41.13亿,增长17.86%,蚝油继续保持较快增长势头;酱料实现营收25.24 亿,增长10.16%。

海天酱油产销量连续二十四年稳居全国第一,连续三年年均增长14.5%。品种覆盖高中低各个层次、各种口味和多种烹调用途。蚝油历史悠久,技术领先,销量处于绝对领先地位,连续三年年均增长 21.3%。调味酱处于领先地位,销量连续三年年均增长 8.4%。

销售模式:主要采取经销商为主,采用“先款后货”的结算方式,所以几乎不存在应收账款,目前财务报表上的少量应收账款,属于收购镇江丹和醋业的,海天的还是严格先款后货,这里也说明龙头企业可以扩展至其他行业,比如火锅料,醋,前面金龙鱼做酱油。

渗透率:2018 年,Kantar 发布的《2018 年全球品牌足迹报告》中国榜单,海天味业以5.2亿消费者,73.3%的渗透率,位列中国快速消费品品牌第4 位,是榜单前 10 名中唯一的调味品企业。品牌价值属于一个公司的无形资产,没有直接写在财务报表中,所以市净率高。

产能:2020年生产酱油238万吨,调味酱29万吨,耗油84万吨,在未来公司“三五”计划中多地生产基地将陆续开工,可依据销售实际情况,再次释放超过100万吨以上调味品生产能力,整体产能利用率达95%左右,高明基地继续增资扩产,年产能增加45万吨,宿迁基地二期项目开工建设,年产能增加20万吨。

研发费用:研发投入7.1亿,占营收比重3.12%,消费行业的优点是研发投入无需太多,生产不被世界改变的产品,主要靠品牌和渠道推动,这与医疗创新药行业不同,创新药需要投入研发,有丰富的管线,如恒瑞医药,医疗行业需要投入研发,迭代医疗器械,医疗行业靠产品推动,所以研发占比低反而不好。

预收账款:从40.98亿增长至44.52亿,同比增长8.6%,预收款是先行指标,明年业绩无忧。

ROE:海天2020年ROE继续提升,达到36.13%,超过茅台的ROE31.41%,属于优秀企业范畴。

经营目标:2021 年的海天味业计划营业总收入目标为 264.4 亿元,利润目标为 75.6 亿元。去年受疫情影响,基数低,今年情况转好,结合行业规模增速与往年业绩情况,我认为今年可实现净利润80亿左右,估值68.95倍,属于中等偏上。

总结

海天味业,俗称酱茅,这点就不需要过多去解释了。近期一直处于底部盘整态势,这波自最高点219元回撤30%,历时2个月,股价自去年9月份以来,基本处于同一水平。

所以,很多人或许看不上它,来来回回震荡,消耗的是时间。但是如果我们能眼光放长远,去看看2020年海天的年涨幅126%,2019年涨幅59%。

你还会这么想么?去年有多少个股涨幅能达到100%,今年才刚起步,时间是最好的复利武器。低位上车,耐心,等待。

这里,智丽提示一下,中长线建仓并不是一把梭哈,而是采用分批建仓的策略,先入底仓抢占先机,随后再不断加到正常仓位。

好公司,好未来,做时间的朋友!一起加油!

公安备案号 51010802001128号

公安备案号 51010802001128号