-

汾酒初印象,有点麻

淡月星微 / 2020-12-06 19:46 发布

说起汾酒的第一印象,那就是这几年涨得真好,特别是2018年底到现在,从30算起,涨幅最高有9倍多,相当今人眼馋啊。另外,还一个印象,那就是“汾老大”的名头,凭借清香型白酒的产能优势,1985年产量突破8000吨,占当时全国13种名白酒产量的一半,1988年起连续6年销售收入和经济效益位居全国食品饮料企业之首,成为中国白酒龙头,享有“汾老大”称号。

所以,在看山西汾酒之前,我还是挺有期待的,在写泸州老窖系列文章的总结篇时,我就提到了下一篇就要开始写山西汾酒,想了解山西汾酒是怎么成长为“汾老大”,后面又是怎么落寞,再近几年又是怎么被市场认可的。

怀着期待而来,老实讲,看完前面几篇财报,心里还是有些失望的,我的标题是写的“有点麻”,其实我想说的是一团乱麻

,希望汾酒的粉丝轻点骂,所以题目就写轻点

,希望汾酒的粉丝轻点骂,所以题目就写轻点 。下面就跟着我一起走进汾酒吧。

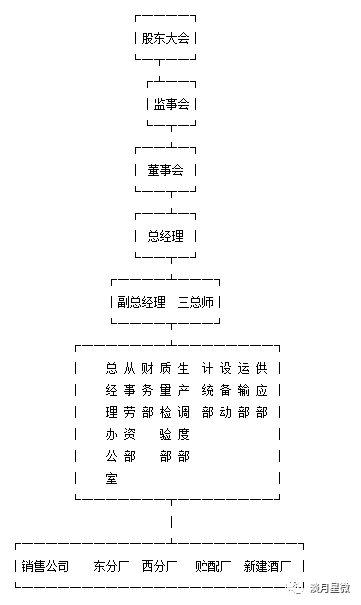

。下面就跟着我一起走进汾酒吧。1看不懂的组织结构 看其他白酒企业的时候,基本组织结构还是挺清晰的,都有专门负责酿酒的公司和专门负责销售的公司,一个负责下蛋,一个负责卖蛋, 各司其职。但很奇怪,早期的汾酒并没有这样分,或者说就算分了,在财报里也没体现。下图是招股说明书里的公司组织结构。

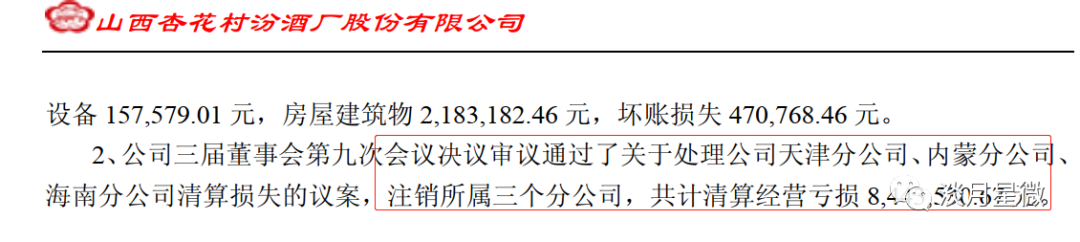

从招股说明书来看,公司的组织结构还是分得挺清的,有销售公司,有酒厂。但到了财报里,这些公司就都看不到了。在2001年报里,控股子公司就一家,那就是山西牧童广告有限公司,其他的就没有了。要说没有子公司,其他地方的管理怎么办,那就只能开分公司了,因为在2003年报里就披露,注销了三家分公司。

那么多地方,那么多业务,都放在一个股份公司,股份公司得多庞大啊,管理起来还是挺不容易的,但这样也有一个好处,就是分公司不算一个单独的法人,不用在当地交税,所有税都归股分公司交,也就都交在了山西。

在公司结构上,我没有梳理明白。不披露也是可以理解的,但母公司和股份公司,有业务上的竞争,好像有点说不过去。

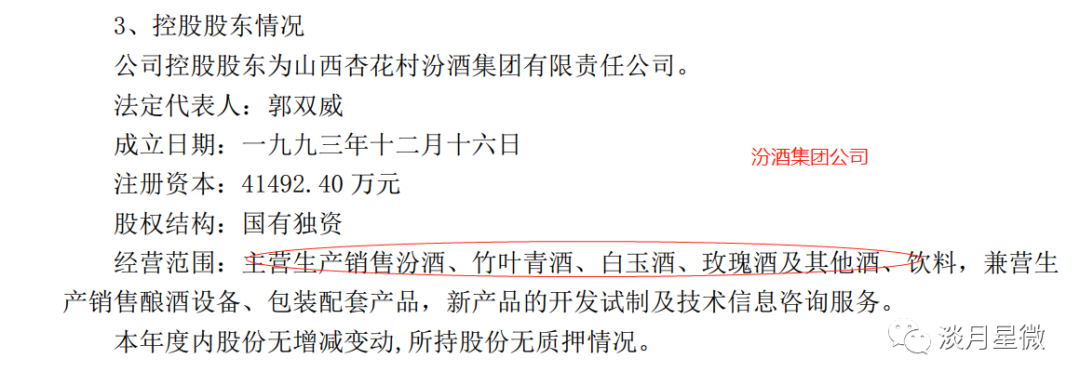

上图是汾酒集团公司的经营范围。

这张是股份公司的经营范围,高度一致有没有,都是汾酒和竹叶青的生产与销售,明显的竞争关系啊。酒是一样的,那他们的生产资产是不是也有交叉呢,虽然财报上说了独立的生产资产,但又不披露仔细,还是会让人有想象空间的。

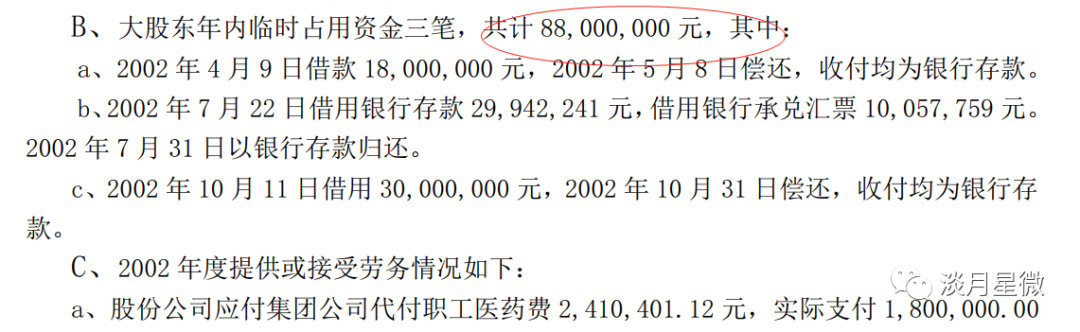

2公司治理,也有点乱 首先,就是大股东占用资金了,这在当时可能不是什么大问题,放在现在,可能是个不小的问题哦,前段时间的舍得,就是因为大股东占用资金还不上,才被ST的。所以大股东占用资金,对中小股东来讲,还是风险挺大的。

2001年,汾酒全年的净利润是2871万,结果大股东当年的占用资金高达5300万。

这是什么概念,大股东占用几年的利润,而且这个钱还不是汾酒自己的,还是借的,虽然大股东出的资金占用费也能够上借款利息,但作为中小股东,心中是不是会有一万匹马。

2002年更甚,占用了8800万,当年的净利润也只4219万。

大股东占用资金,在财表上归于其他应收款,对于应收款,一般都是会计提坏账准备的,但公司竟然想当然的认为关联方不会发生坏财损失,心真大。

股份公司,不仅让大股东占用大额资金,还给大股东提供贷款担保,真是为汾酒集团的发展操碎了心

。

。

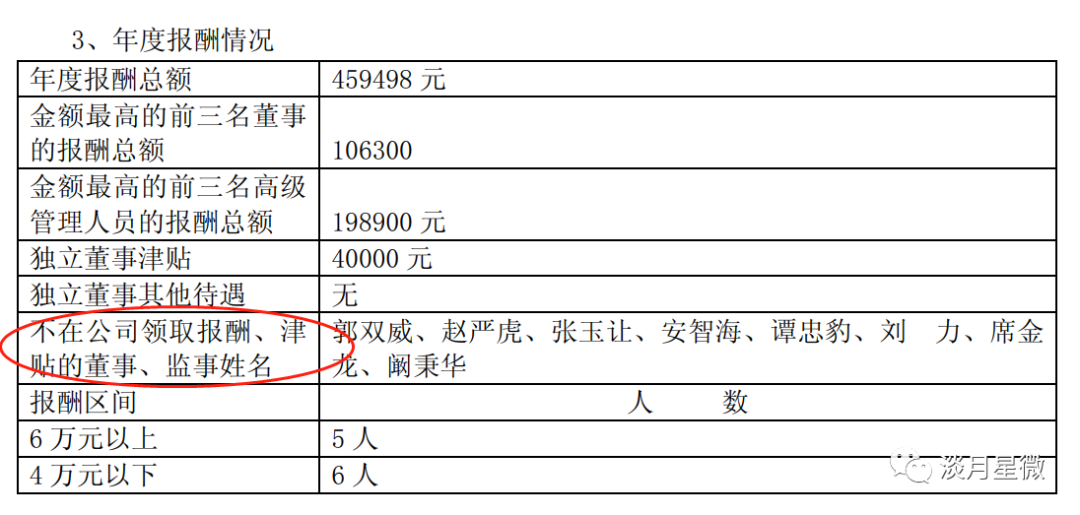

为什么会这样,我们看一下这张图就明白了。

连同董事长,总经理等一大半的高管,都不在股份公司领报酬,都在汾酒集团公司领薪水。这,这,这,难道不应该替集团公司操心吗?

我特意去看了2019年报,情况还是这样的,还是一大半的高管在集团公司领薪水。有点不理解。

在这种我觉得不太正常的薪酬体系下,对于公司的管理,我都觉得有点随意了。

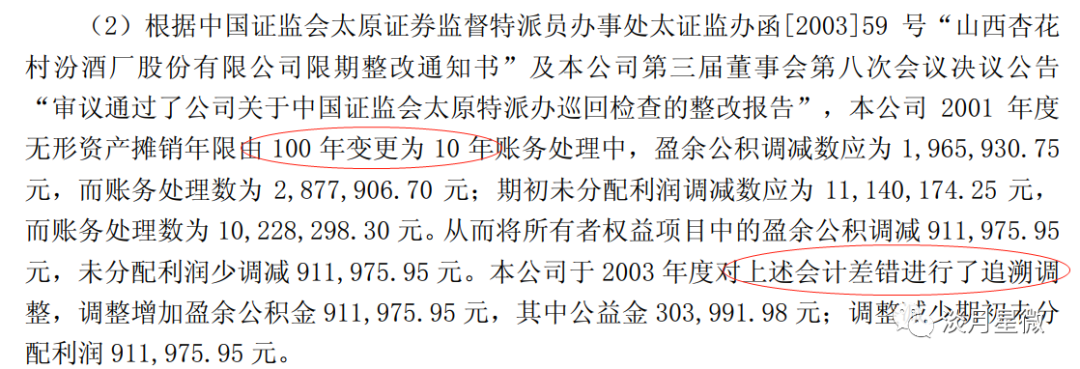

商标使用权的摊销在2001年前定的100年,2001年才改为10年。

这次无形资产的摊销年限调整,还因为会计处理不完善,收到了证监会的整改函。

缴税方面,也不严谨,还收到了税务局的处罚。

当然,作为国企,一般是不会偷税漏税的,还会以多纳税为荣,不像私人企业,缴的税都是自己的钱, 但汾酒就是漏掉了一部分税,这一届管理层,还是不够用心啊。

3业绩 到了说业绩的时候了,放在后面,其实也是我不愿意提的,当我在看五粮液的时候,看到一年14%左右的ROE,已经让我觉得作为白酒龙头,怎么还会有ROE这么低的情况。在讲泸州老窖的时候,看到连续几年ROE都在5%以下,有点让我不知所措,费尽心思,我才把造成泸州老窖ROE这么低的原因归于打造国窖1573上面,这个理由也说得过去,毕竟从无到有打造一个主端品牌,确实是需要花很多钱的。到了山西汾酒,1999年到2002年,ROE都在2%徘徊,2003年才5%出头。

其实,看到山西汾酒也这么低的ROE,我已经没有太大的波澜了,就像别人突然看你一声,你回答一句“哦”一样。为什么会这样呢?可能还是因为觉得看起来觉得有点乱吧,理不太清。像老窖,他还玩一玩多元化,搞搞房地产和酒店生意,可以研究一下,是不是多元导致的ROE偏低,但汾酒披露的东西实在有点少,没有太多的地方下手,理不清,就先放一边吧,接着继续往下再看几年。

4总结 在文章开头部分,我就讲到汾酒1988年起连续6年都是中国白酒龙头,也就是“汾老大”,1988年往后6年,就到了1994年,而山西汾酒正是1994年上市的,同时,山西汾酒也是中国第一家上市的白酒企业。 一上市就跌落神坛,让人有点唏嘘。虽然名酒变民酒有一定的影响,但股份公司与集团公司因为同样业务有竞争关系而有所消耗估计也是一个原因,个中缘由,外人难以窥见。

最后,对于这个“汾老大”的名头,我觉得还是有一定水份的,为什么这么说呢,在2002年的时候,省内的营收为3.45亿,省外的营收为1.68亿,省外营收占比刚超过三层,还算不上完成了全国化,同时期的泸州老窖,省外营收占比超过了80%。虽然“泸老大”时期的营收占比数据找不到,但我认为,一个完成了全国化的品牌,是没那么容易退回去的。所以,因为历史的原因、产能的原因,汾酒一下就冒出来了,其他名酒产能还没上来,在小酒厂遍地的年代,拿龙头还是比现在容易多了。

—— 、 , ,

公安备案号 51010802001128号

公安备案号 51010802001128号