-

进击的淼锋组合

淡月星微 / 2020-11-16 18:30 发布

熟悉白酒的朋友,都知道2012年是白酒的大年,是白酒周期的前一个高点,除茅台外,几乎所有大型酒企都花了几年时间才恢复到2012年的高度,五粮液2017年营收恢复到2012年水平,利润到了2018年才恢复到2012年水平,洋河是到了2017年营收和利润都恢复到2012年水平,汾酒是2018年营收和利润双恢复的。只有茅台是逆天属性,从来都供不应求,营收从来没有下降过,利润也是的。泸州老窖的营收,是2018年恢复的,到了2019年,利润才超过2012年的水平。从时间上来看,老窖是几大酒企中恢复得最慢的,但认真研究泸州老窖这几年的年报,就会发现,老窖这几年的动作还是挺多的,恢复也很快,比如国窖1573,在2017年就恢复到了2012年的营收水平,只是由于销售费用太高的原因,导致利润恢复得最慢,不然最少也能在2018年恢复。

观察泸州老窖近五年的发展,与五年前的感觉还是很不一样的,这就离不开新上任的管理层了,也就是淼锋组合,作为董事长的刘淼和作为总经理的林锋。刘淼和林锋都是销售出身,刘淼在2009年就任公司副总经理,曾任销售公司总经理,林锋在2009年任泸州老窖博大酒业营销公司法人代表,可以说,两人都是从销售一线干起的,慢慢成长为销售公司的负责人,并最终成为整个公司的负责人。

两位销售人才的强强联合,给泸州老窖带来了哪些变化,接下来我们来说道说道。

1超高费用促销

作为销售出身的淼锋组合,一下就能看出销售最核心的问题,那就是经过2013年行业深度调整后,特别是国窖1573因为挺价滞销,给国窖1573的品牌带来了一定的伤害,在品牌拉力不强的情况下,想要保持增长和恢复品牌,最有效的就是通过费用去产生推力了。

当时泸州老窖及国窖1573的品牌伤害到什么程度,我们来看一下这张图就能明白了。

老窖在2014年竟然进行了回购,我们都知道白酒是没有保质期的,时间越久是越值钱的,经销商竟然要退回厂家,可见经销商对产品的信心是有多低。纵观其他所有名酒,几乎都没有回购的先例。所以,重症就要用猛药,最强的药就是销售费用了,销售费用怎么用,用了会产生什么效果,销售出身的淼锋组合应该是最清楚的了。

看一下2015年到2019的销售费用及其增长率,就知道了,销售费用的增速是有多高,为了理顺渠道,让终端商有利可图,进而增强对品牌的信心,老窖可是花了不少真金白银的。这么多的投入,相应的也带来了回报。

从表中可以看到,作为高档酒的国窖1573,在2017年就恢复到了2012年的水平,恢复的速度还是相当快的,比五粮液都恢复快。

从表中可以看到,作为高档酒的国窖1573,在2017年就恢复到了2012年的水平,恢复的速度还是相当快的,比五粮液都恢复快。

经过几年的高销售费用,老窖管理层在2019年报中就说,已经完成由“费用推力”向“品牌拉力”的根本性转变。

其实,光看2019年年报,这个“费用推力”到“品牌拉力”的转变,并不明显,也可以说成色不高,因为2019年的销售费用是增加的,只是增幅有所下降而已,从40%降到了23%,虽然增幅下降幅度比较大,但毕竟总量是增加的。到了2020年的疫情期间,这个验证就来了。三季报出来后,销售费用比2019年减少了9亿之多,但营收竟然还超过了去年同期,减少的销售费用直接加到了净利润之上,有朋友讲,老窖净利润的增长,是建立在销售费用减少的基础上的,但这又何尝不是验证了“费用推力”到“品牌拉力”转变的成色呢,这个转变的含金量可谓相当高啊。遥想一下2012年的销售费用才6.7个亿,下降的空间还很大啊。品牌力上来了,销售费用是可以减少的,这是个良性的循环。

2精简商标,品牌聚焦

品牌的聚焦与发散,一直都是一个问题,想要发展高端,必须品牌聚焦,不然品牌辨识度不高,但浓香跟酱酒不一样,生产高端酒的同时,必然会有一部分中低端酒,所以不管是五粮液也好,泸州老窖也好,都在历史上有非常多品牌的情况,随着消费升级,产品升级,发力高端是所有名优白酒的一个必然之路,所以精简商标也成了老窖一个必然课题。

老窖的品牌清理还是比较彻底的,在2017年就没有许可老窖集团及其子公司使用老窖的品牌了。

在2018年时候,产品条码已经减少超过90%了。

到2019年,已经成功聚焦成“双品牌、三品系、五大单品”品牌体系。

聚焦的过程,不是简单砍品牌就可以,还涉及到合同、利益等。比如2014年品牌使用费超过了1.7亿,到了2018年就没这个收入了,所以聚焦品牌也是需要牺牲一些短期利润的。

3大手笔产能扩张

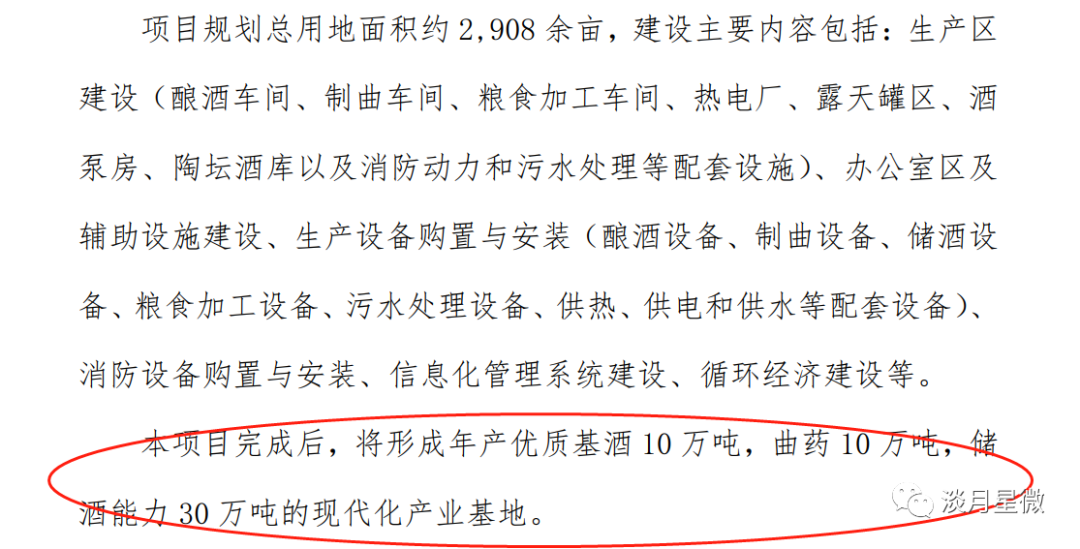

首先是扩张产能的必要性,我觉得还是很有必要扩张产能的,公司自组建到2016年,都没有新增过产能,总共10086口老窖池,每口窖池年产基酒5吨,总产能为5万吨。5万吨够不够,肯定是不够的,泸州老窖2013的商品酒销售量为21.82万吨,后面聚集高端,销售量一直有所下降,到2019年,一年的销售量也有14.27万吨。5万吨的基酒产能,对应14万吨的商品酒,明显是不够的,所以对于中低端酒勾兑用的基酒,肯定不会都出自这10086口窖池的。至于从哪里来,就不知道了,但扩张产能,肯定是非常有必要的。

这次产能扩张的手笔还是蛮大的,扩张完成的话,将形成年产优质基酒 10 万吨,曲药 10 万吨,储酒能力 30 万吨的现代化产业基地。一下产能能番2倍。

这么大的产能扩张,钱也是需要花费巨大的, 根据测算,公司拟实施的酿酒工程技改项目在未来 10 年内将投资 74.14 亿元,是公司 2014 年和 2015 年平均净利润的 6.3 倍 。看起来,要实施这个大型技改,对老窖压力还是蛮大的,实则不然,老窖2016年光帐上的货币资金,就有47.7亿,再加上技改的费用也不是一下就完全支出的,后面几年的利润完全是可以覆盖这笔费用的,所以这也是为什么有一些朋友不理解老窖通过增发筹款的原因,因为实则没这个必要。确实,如果光从钱上来看,确实是没有这个必要的,老窖的现金流那么好,帐上那么多钱,再不济,发行公司债和向银行贷款也可以啊,不急,后面还真这么做了。

这么大的产能扩张,钱也是需要花费巨大的, 根据测算,公司拟实施的酿酒工程技改项目在未来 10 年内将投资 74.14 亿元,是公司 2014 年和 2015 年平均净利润的 6.3 倍 。看起来,要实施这个大型技改,对老窖压力还是蛮大的,实则不然,老窖2016年光帐上的货币资金,就有47.7亿,再加上技改的费用也不是一下就完全支出的,后面几年的利润完全是可以覆盖这笔费用的,所以这也是为什么有一些朋友不理解老窖通过增发筹款的原因,因为实则没这个必要。确实,如果光从钱上来看,确实是没有这个必要的,老窖的现金流那么好,帐上那么多钱,再不济,发行公司债和向银行贷款也可以啊,不急,后面还真这么做了。

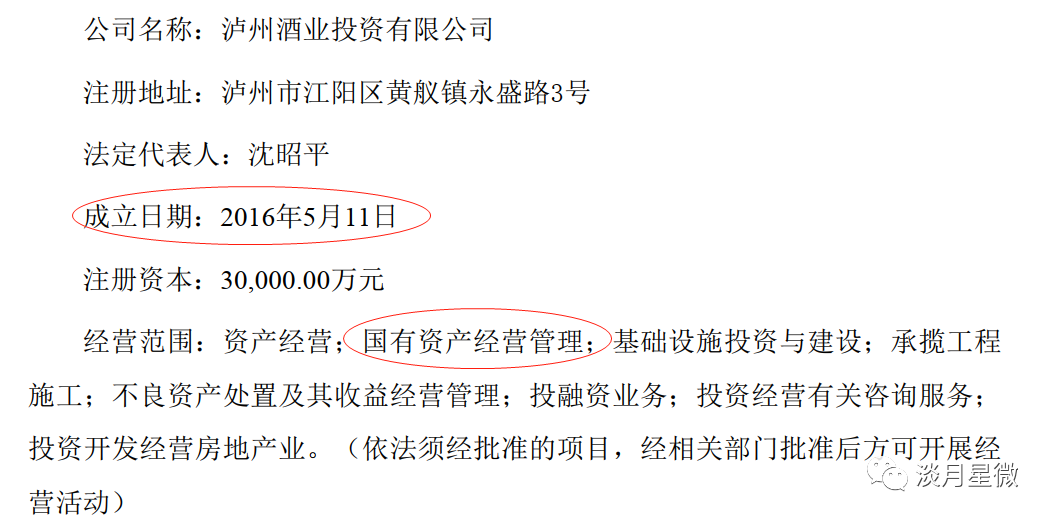

要理解为什么增发也容易,那就看增发的对象,本次非公开发行股票的发行对象为包括泸州酒业投资有限公司在内的不超过10名(含10名)的特定投资者。增发不超过30亿,泸州酒业投资有限公司就占了20亿。我们来看一下该公司的情况。

增发的公告是2016年5月17发的,而泸州酒业投资有限公司是5月11日成立的,看样子,这家公司就是为了这次增发来的啊,公司的经营范围就包括国有资产经营管理,典型的国有企业,肯定是上有授意,才借此机会扩大国有资产经营,还能为老窖补充流动资金,一举多得。这样看来,增发也是可以理解的。

本来,不增发的话,勒紧裤腰带过日子,扩张产能这笔钱还是可以自已掏的,偏偏他就增发了,增发就增发了,结果2019年和2020年还都发行了公司债,2019年初的时候,帐上可是有93.7亿现金啊。

两次总共发行了40亿,票面利率都不高,一个是3.58%,一个是3.5%,这个利率真是低啊。利率再低也是要利息的啊,花自己的钱不香吗?可能确实是这样的吧。钱在老窖手上,也不会闲着,老窖2019年一年的利息收是3.45亿,帐上一年的平均货币资金是95.61亿,算下来利率有3.61%。确实还有点零花钱可挣,但也太低了吧,难道是从资本市场拿钱,存入并支援本地银行?支持当地经济?虽然没有损害股东的利益,但这个资金利用率也确实是太低了点,但凡做个理财啥的,一年的利润也得多几个亿啊。

4总结

淼锋组合,带给我们的惊喜还是挺多的,力挽国窖1573于不倒,大扩产能为未来增加发展动力。资本市场对泸州老窖的高溢价,还是有一定原因的,比如销售费用的降低,未来产能的释放,都会对利润有一个很好的支撑,唯一让我觉得有点隐忧的地方,就是大商制越来越严重了,从2016年开始,前五客户销售占营收的占比一直都超过了60%,2019年占到了66%,第一名客户占总营收比超过了45%。大商制,我觉得好的时候会更好,差的时候会更差,受周期的影响更严重一点。就看后面怎么化解了。

——研究白酒、理解白酒,欢迎与作者交流

公安备案号 51010802001128号

公安备案号 51010802001128号