-

新能源车爆发的关键原因就是它!

价值龙头研究 / 2020-10-31 14:45 发布

比亚迪(002594.SZ)发布2020年第三季度业绩报告,1-9月,比亚迪实现营业收入1050.23亿元,同比增长11.94%;归属于上市公司股东的净利润34.14亿元,同比增长116.83%。

作为中国新能源领域的龙头企业,叠加新能源车的黄金赛道,你看好比亚迪吗?你觉得它未来还可以大赚特赚吗?

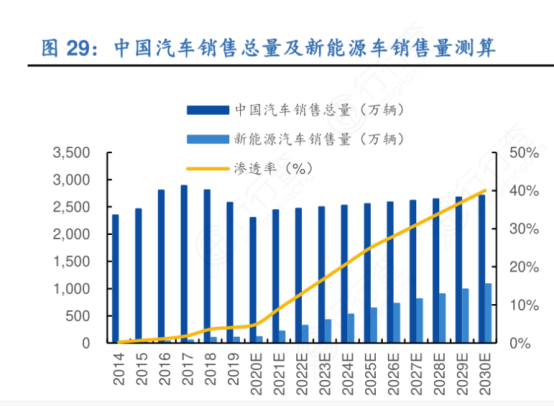

国产特斯拉Model 3、比亚迪汉、小鹏P7、小鹏ES6、宏光Mini等新能源汽车现象级产品频现,预示着新能源电动化浪潮加速,国内新能源汽车的渗透率正处于从2%到10%爆发期,当然这仅仅是开始,从上图的销量测算中可以看到,到2025年我国新能源汽车新车销量占比达到25%左右。据此推算,国内新能源汽车2025年销售将达到650万辆,五年CAGR将达到38%。

今年年1-9月新能源汽车产销分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%。四季度冲刺一下,今年的产销量和去年的也差不多,121万辆左右,5年后的目标是650万辆,行业有5倍的空间,而作为龙头的比亚迪,在现在的基础上翻个倍似乎是合情合理的。

假设接下来比亚迪的净利润增速都按照行业标准38%来增长,四季度净利润是34*1.38%=46亿,接下来按这个增速增长5年,则2025年的净利润是234亿,假设PE是40倍,则2025年比亚迪的市值是40*234=9393亿,现在的市值是4360亿。

也就是说,按照我国工信部《新能源汽车产业发展规划(2021-2035年)》征求意见稿,到2025年我国新能源汽车新车销量占比达到25%左右,那比亚迪还有一个让人满意的空间。

问题的关键就是渗透率能不能达到25%,要知道现在的渗透率不到10%;要提高整个渗透率,无非就是完善充电桩等基础设施的建设,增加电池的续航里程;前者还好,但后者却是急需突破的技术瓶颈,能量密度高的电池续航里程不够,续航里程高的安全性又不稳定。

当然设施的完善可以降低对续航里程的要求,比如宏光Mini Ev,续航里程120km左右,也在销量上取得了很好的成绩。

但要说真正取代燃油车,可怕还有很长的一段路要走。

拿亲身经历来说,前段时间也是一直在看车,综合对比了一下,我还是觉得燃油车比较实惠。

只在城市使用,不出省,不跑长途,不考虑充电时长的情况下,单看费用这块,新能源车每公里费用按2毛钱算,燃油车按6毛钱算,正常家庭上下班用,每天30公里,一个月900公里,一年按一万公里算;

新能源车费用:2000元

燃油车费用:6000元,

按十年的使用期算,新能源车充电的费用是2万元,燃油车加油的费用是6万元,总的来看,新能源车后续费用上要省4万。

但到4S店实际了解之后就会发现,同样的品牌纯电的或者混动的要比燃油的贵3到4万块钱,这样一对比,新能源车的优势就不明显了,考虑到充电的时长,以及远行充电的问题,还是燃油车比较实用。

也许就是因为这些原因,导致新能源车的渗透率一直提不上去,2020年1-9月新能源汽车产销分别完成73.8万辆和73.4万辆,同比分别下降18.7%和17.7%。而原来的目标是2020年要实现200万辆的目标,现在来看差距还是比较大的。

5年的时间很长,期间肯定会有很多扰动因素,再等一个合适的机会吧。

公安备案号 51010802001128号

公安备案号 51010802001128号