-

蚂蚁集团到底贵不贵?这些理由你得看看!

价值龙头研究 / 2020-10-27 21:11 发布

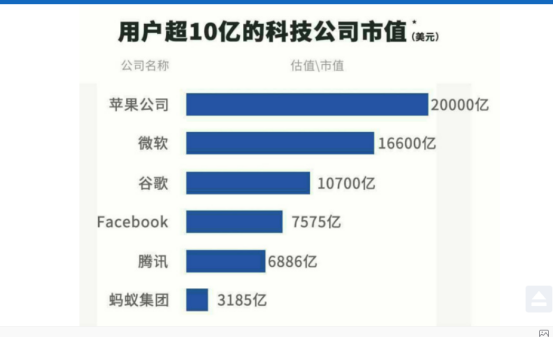

蚂蚁A股发行价确定为68.8元/股。港股的发行价为80港元/股。市值2.1万亿元,相当于3185亿美元。有人说高,有人说低。

一张嘴,两片皮,说好说坏都是你。

光说肯定不行,要有依据,我们今天来看看,贵和不贵都有哪些理由?

正方观点:针对公司目前的估值情况,蚂蚁集团首席财务官韩歆毅10月27日参加路演时表示,公司在本次发行过程中,与境内外主流机构投资者进行了充分的交流,投资者普遍认可公司持续增长前景和长期投资价值,认为目前的定价水平合理。公司有信心在未来保持业绩良好增长态势。

反方观点:

反方情绪比较激动哈哈,先不管对错,激动的理由主要有如下:

1、针对盈利问题:前三季度利润200多亿全年不到300亿,2.1万亿的市值要700年,你要是投资就要起码300年回本!

2、针对未来空间:现在上市都有2.1万亿了 你准备翻几倍? 苹果一年营收多少?蚂蚁才几个钱? 翻5倍?10万亿?多少倍Pe?

3、跟银行比有工商银行赚钱吗?跟保险比有平安赚钱吗?一个主营业务靠贷款的公司估值这么高。

4、股市炒的是预期,独到的投资。这玩意上来就万亿,国家又不给他搞垄断业务。已经万亿。什么故事能动容到在万亿的基础上继续高歌?

个人觉得这几个点正方还是要正面回答的,盈利是根本不可回避,业务非垄断,金融保险这些业务还要政策点头才能做, 蚂蚁集团董事长井贤栋也说了:花呗利率制定和展示均需符合监管有关规定!后面怎么调整,会不会限制相关业务,这可不好说。

正方观点:

1、长期看,估值=金融+互联网+中国的长期消费增速。按蚂蚁金服2019年的数据:1200亿收入,180亿净利润。未来三年,营收的增速,我们就按保守25%测算,2022年将达到2343亿元。按25%的净利润率算:585亿元。大约87亿美元。未来三到五年时间,蚂蚁做到2600亿收入,600-700亿利润,如果站在未来的角度看,那就是以30倍的PE买入。

2、支付宝是超级APP,是综合科技金融公司。支付宝在业务发展中保持数字支付、数字金融、数字生活三个飞轮同时运营,三块业务相互支撑同时推进。在商业模式上,这三块业务的成长空间非常广阔。胡晓明说,到2025年,数字支付年度复合增长率的机会在29%以上。在财富管理、消费信贷、小微经营者、信贷、保险业务方面,蚂蚁和未来行业的发展相比,占比还非常小,有足够高的天花板。

在金融科技的发展上,蚂蚁集团将保持科技创新和开放合作同时推进,以持续保持领先优势。

3、蚂蚁链业务的收入贡献占比尚处于较低水平。2017年度、2018年度、2019年度和2020年1-6月,公司创新业务及其他收入分别为5.14亿元、7.45亿元、9.30亿元和5.44亿元,占营业收入比例分别为0.79%、0.87%、0.77%和0.75%。创新相关业务尚处于发展初期阶段,其中蚂蚁链业务自2019年度开始商业化并产生收入,收入贡献占比尚处于较低水平。

总结:投资向来都是充斥着分歧、不确定性的,通过过去去预测未来,或者站在未来的角度去评估现在都是一个模糊的概念,最重要的还是去跟踪,跟踪企业现在正在做什么?正计划做什么?这些项目是怎么赚钱的?能赚多少钱?这比一个贵或者不贵的答案更重要。

公安备案号 51010802001128号

公安备案号 51010802001128号