-

那些年,老窖也曾渣过

淡月星微 / 2020-10-05 19:54 发布

有段时间没有写白酒了

, , , , 《 》 , 。 , , , , , , , 。 , , , 。 看完老窖2001年到2006年的年报

, , , , , , , , , 。 。 公司是浓香型白酒的发源地

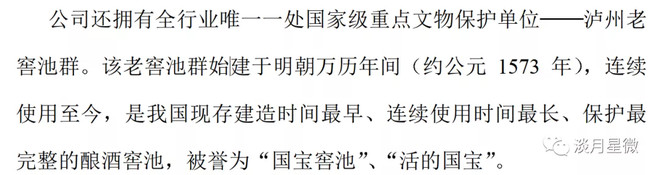

, , 。 公司还拥有全行业唯一一处国家级重点文物保护单位 泸州老窖池群 该老窖池群始建于明朝万历年间 约公元 1573 年 连续使用至今 是我国现存建造时间最早 连续使用时间最长 保护最完整的酿酒窖池 被誉为

“ 国宝窖池” 、 “ 活的国宝” 。 老窖的核心资产是真优秀

, , , , , , , , , , , , , , , 。 , , , , 。 , 。 , ? , 。 01超年青的董事长

2000年4月17日

, 、 、 。 , , “ 少帅” 。 , , , , 。 。

除了33岁的董事长

, , 。 , , , , 。 学生时代的袁秀平

, 。 , , , 。 , , 。 , , , 。 袁秀平来到老窖

, , , 。 , , , , , , , 《 》 、 《 》 、 《 》 , 。 走出车间

, , 《 》 , 。 , , , 。 , , , 。 02出身好

, 泸州老窖始建于1950年3月,当时的名称为

“ 四川省专卖公司国营第一曲酒厂” ,1960年,国营第一曲酒厂和曲联社合并,成立泸州曲酒厂,主管部门为泸州市商业局,1964年,更名为四川省泸州曲酒厂,1990年8月,正式更改为泸州老窖酒厂,行政关系仍隶属于泸州市商业局。 老窖出来就是正宗的国企

, , , 、 、 、 、 、 、 , “ 长发升” 一直以来都有争议, , “ 长发升” 是他们家的, 。 , , 。 a.自已的商标使用权

熟悉五粮液的朋友应该都知道

, , , , “ 泸州老窖” 这几个字样都需要向泸州老窖付费。

b.完整拥有的资产

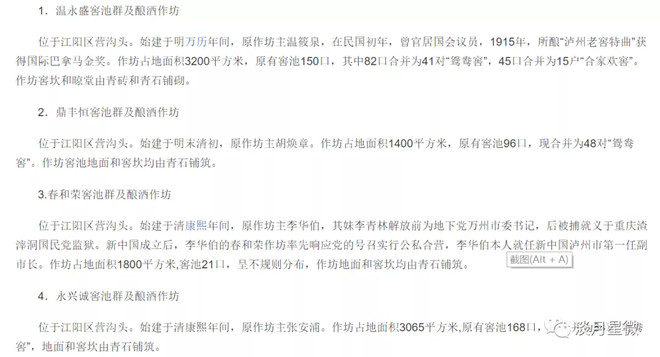

对于白酒企业来讲

, , , , , 。 , , , , 。 对于这些窖池

, , 。

其他窖池的归属在年报中并没有明确的表述

, 。

虽然年报中并没有明确描述

, , , , , , , 。 只是

, , , , , , , , , , , , !

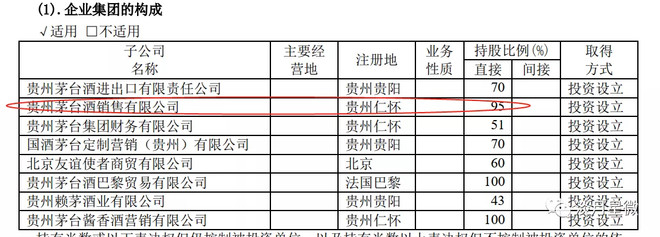

除了宝贵的酿酒资产

, , , , , , , , , 。

从酿酒资产到行政办公资产

, , , , , , 。 c.独自享用的挣钱机器

白酒企业一般都是这样一个模式

, , , , 。 。 , , , , 。 , , , , , , 。 在这一点上

, , , , , 。

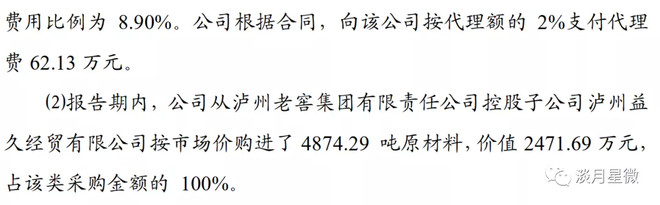

d.少得可怜的关联交易

泸州老窖的关联交易

, , , , 。 , , , , 。

图中2005年的关联交易

, , , , , , , , , , 。 , , 。 03缘何这么渣的业绩

? 经过上面的分析

, , , , 。 ? 。

我也在认真思考过这个问题

, , , 、 , , , , , , , , , 。

所以说

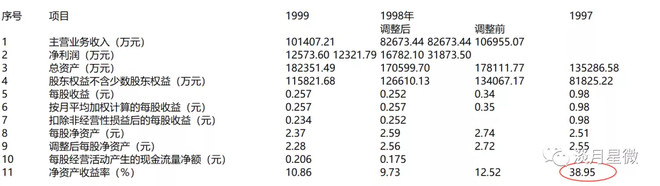

, 。 , ? 以前的数据我一开始是没有找到的

, , 。 , , 。

98年后

, , ? 本来我也是想找出相关原因的, , , 。 。 ROE偏低

, , 。

这个毛利率跟现在80%以上的毛利率相比

, , , , , , 。

实际上

, , 。 , , , , , 。 , , , , , 。 那么问题也来了

, , , , , 。 , , 。 , ? 我想并不是, 。 ? 什么原因需要大量销售费用, 。 , 。 , , , , , 。 总结

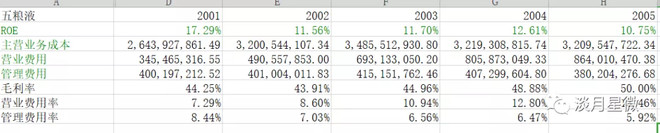

营收微增

, , , , , , , , , , , , , ? ? $泸州老窖(SZ000568)$ $五粮液(SZ000858)$ $贵州茅台(SH600519)$

—— 、 , ,

公安备案号 51010802001128号

公安备案号 51010802001128号