-

每周投资纪要(7.6-7.12)

价值at风险 / 2020-07-13 09:47 发布

一、每周宏观经济事件评述

1、美国正式退出世卫组织,白宫希望8月初以前通过不超过1万亿美元经济刺激案。

美联储资产负债表规模过去一周缩减1.3%,至6.92万亿美元。

2、中国6月外汇储备31123.3亿美元,规模连续三个月上升

3、6月CPI同比2.5%,结束了今年前几个月快速回落的趋势,小幅回升0.1个百分点。翘尾为3.3%,新涨价和上个月的一样,还是-0.8%,也就是说6月CPI同比回升全部由翘尾贡献。

李奇霖:

6月CPI环比-0.1%,和前三年6月CPI环比的均值持平,符合季节性规律。食品烟酒项环比上涨0.1%。猪肉6月环比上涨3.6%。从高频指标看,全国猪肉价格6月初就开始企稳回升了。鲜菜环比从前值-12.5%,大幅回升到2.8%。鲜菜的种植和运输,受异常天气的影响较大。正常情况下,6月天气炎热,蔬菜供应充裕,过去三年的6月CPI鲜菜项环比都是负的。今年因为洪灾提前到来,导致部分地区蔬菜短期供应紧张,6月菜价反季节性上涨。

6月CPI食品烟酒项同比上涨8.8%,影响CPI同比上涨2.64个百分点。其中,猪肉项同比81.6%,和5月的同比81.7%几乎持平。猪肉项拉动6月CPI同比2.05个百分点,贡献率为82%,仍然是支撑CPI的最核心因素。

除食品烟酒外的七大项,6月同比下降0.2%,继续通缩。6月国际油价继续反弹,回到40美元/桶之上,在现行成品油定价机制下,6月29日国内成品油零售价上调一次。因此,5月CPI交通工具用燃料项环比上涨0.2%,同比从-22.0%收窄至-19.1%。

5月PPI环比,从-0.4%回升到0.4%,今年2月以来首次转正。同比也从-3.7%,回升到-3.0%,结束了连续4个月下滑的趋势。拆分来看,翘尾从-0.5%收窄到-0.2%,新涨价从-3.2%收窄到-2.8%。

根据国家统计局有关领导的解读,6月PPI环比转正,主要由上游和中游贡献。石油和天然气开采业价格上涨38.2%,石油、煤炭及其他燃料加工业价格上涨1.7%,化学原料和化学制品制造业价格上涨0.4%,黑色金属冶炼和压延加工业价格上涨1.9%,有色金属冶炼和压延加工业价格上涨1.9%,这五个行业合计影响PPI环比上涨约0.42个百分点。

可见,6月PPI环比明显回升,一方面是因国际油价大幅上涨,另一方面则和国内建筑业的需求有关,6月建筑业PMI商务活动指数、新订单指数都小幅回落,但仍然处于高位。

6月生活资料PPI环比0.1%,其中耐用品的PPI环比-0.1%,连续9个月为负。反映了耐用品需求羸弱,这也和分行业的限额以上批零数据一致。

4、截止7月10日,2020年年内,A股上市公司的重要股东已减持股数高达225.98亿股,总套现金额已超过3116.99亿元,较2019年同期大幅增长105%,涉及上市公司数量多达1525家。

5、中国6月M2货币供应同比 11.1%,预期 11.1%,前值 11.1%。

中国6月新增人民币贷款18100亿人民币,预期18000亿人民币,前值14800亿人民币。

中国6月社会融资规模增量 34300亿人民币,预期 30500亿人民币,前值 31900亿人民币。

6月M1-M2剪刀差扩大至4.6%,5月为4.3%。

在3.43万亿的新增社融带动下,存量社融增速从12.5%继续上涨0.3%至12.8%,信用扩张继续加速。

贷款分项中,居民短期贷款、中长期贷款、企业短期贷款、中长期贷款四大最为重要的分项,均超出了往年的季节性均值。居民短期贷款3400亿,与消费环比继续转好的趋势相关。居民中长期贷款6300亿,是最近几年来的同期新高,主要受益于6月份继续大幅好转的房地产销售。30大中城市房地产销售面积已经从5月的-2.3%大幅上涨至9.4%。

企业短期贷款大增4000亿,这一方面和银行半年末季节性冲量应对考核的习惯有关,每一年6月企业短期贷款基本都会出现峰值;另一方面也和票据融资受到影响,企业用短期贷款代替相关。6月份,由于央行继续将政策重心置于打击监管套利,流动性边际收敛,加上季末,货币市场的资金利率与中长期限的Shibor大幅抬升,票据贴现融资的利率也出现了较大幅度的抬升,这在一定程度上减弱了票据相对于短期贷款的利率优势。为了打击监管套利,银保监会也给了银行相当的压力,此前用票据贴现购买结构性存款、理财等高息金融资产的玩法受到抑制,也让企业减少了票据融资的意愿。这两者相加,综合结果便是让企业将短期融资需求转移到短期贷款上,从而使企业短期贷款增量明显超出季节性,票据融资大跌。这种组合与2019年6月份非常相似,当时也是短期贷款大增,票据融资缩量,背后原因也是监管打击票据的套利。企业中长期贷款7300亿,主要是受政策推动。银行存在对制造业企业中长期贷款规模的考核,5-6月大幅放量的专项债与国债逐渐落地形成的基建项目,同样会创造出相应的长期融资需求。

社融的分项,比较受到瞩目的是表外票据放量大增与非标项目负增长加大,政府债券大增7400亿,主要受特别国债和专项债影响,基本在预期内。 非标项目的负增长,今年1-5月信托贷款增量的均值为-88亿,但6月斗转直下,负增长达到了850亿,与2019年下半年水平相当。

在6月的金融数据中,M1增速从6.8%下降到了6.5%,引起了很多人的关注,有些人认为这是企业层面的流动性减弱,实体经济增长动能减弱的表现。

我们看到6月份房地产销售明显好转,社融和企业信贷超季节性的增长,M1增速就不应该出现回撤,企业部门的流动性应该是边际改善的,但实际结果却是M1同比增速下降。

之所以会出现这种反直觉和反逻辑的现象,主要是因为,M1是一个同比指标,像物价指数CPI一样,会受到翘尾因素的影响。

如果我们将M1同比增速分解成为“新涨价因素*翘尾因素”,会发现6月份的翘尾因素仅有1.46,较今年前五个月出现了明显的回落。

扣掉翘尾因素,看真实的“新涨价”,会发现6月其实较5月出现了大幅的好转。

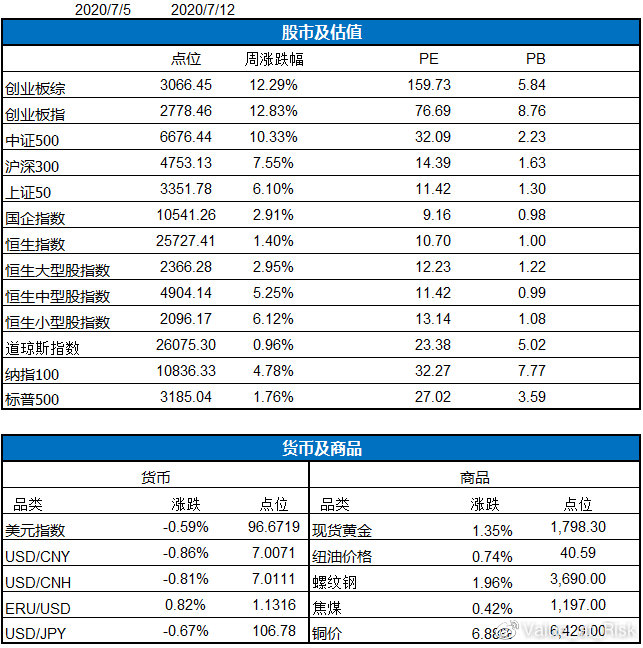

二、全球市场主要资产价格变动跟踪

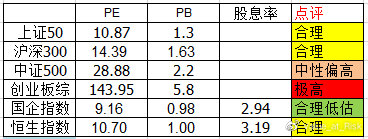

三、市场大势和估值简要评述

四、股票池个股信息跟踪

健帆生物

预计2020年1-6月归属于上市公司股东的净利润盈利:39,749万元至45,864万元,同比上年增长:30%至50%。和Q1增速一致,非常稳定。

汇川技术

预计2020年1-6月归属于上市公司股东的净利润盈利:67,749.42万元至79,705.2万元,同比上年增长:70%至100%。1.本期新增合并主体上海贝思特电气有限公司(以下简称“贝思特”),使营业收入、归属于上市公司股东的净利润较上年同期有较快增长(公司从2019年7月将贝思特纳入合并报表范围)。2.不考虑贝思特并表:1公司通用伺服系统、控制系统、新能源汽车电机电控等产品收入取得快速增长;2产品销售结构的变化及公司降本增效措施初见成效,使伺服系统、控制系统、电梯一体化等产品毛利率较上年同期有所提高;3公司销售费用、研发费用增速低于收入增速;4公司收到的增值税软件退税和政府补助金额增加。

万孚生物

预计2020年1-6月归属于上市公司股东的净利润盈利:41,301.86万元至45,432.05万元,同比上年增长:100%至120%。公司在新型冠状病毒抗体检测试剂盒(胶体金法)获得中国NMPA认证及欧盟CE准入后,积极克服在全球供应链管理、产品交付、物流配送管制等方面的挑战,从二月份开始逐渐实现新冠产品在国内市场的销售,并陆续出口到海外市场。

鱼跃医疗

预计2020年1-6月归属于上市公司股东的净利润盈利:106,669.87万元-112,003.36万元,同比上年上升:100%-110%。公司在今年上半年完成了大量海内外抗疫类产品订单的交付工作,其中无创呼吸机等呼吸类、红外额温枪、血氧仪等检测类与消毒感控类疫情防控产品出货量增幅较大。

中宠股份

预计2020年1-6月归属于上市公司股东的净利润盈利:4,200万元至4,700万元,同比上年增长:160.76%至191.8%。1、得益于公司严格落实疫情防控措施与积极组织恢复生产,在疫情缓解后,公司外销业务的订单交付情况良好,保障了公司的海外销售收入的稳定增长,盈利能力改善。2、深耕国内市场,取得显著成效。报告期内,公司积极开拓国内市场,集中资源不断夯实公司品牌及渠道能力,取得了良好的成效。在疫情期间,凭借公司扎实的供应链基础与渠道端丰富的布局,公司国内市场业务未受到明显影响,公司国内销售的规模稳定提升。3、受益于全球化布局,提升抗风险能力。公司在美国、加拿大、新西兰、柬埔寨均有生产基地设立。上述生产基地在疫情期间均保持了正常的生产运作,保障了产品生产与订单的及时交付。4、2020年上半年,人民币对美元的汇率的波动对公司本期利润产生了积极影响。报告期内,公司主要原材料的价格相较去年同期稳中有降,在一定程度上降低了公司生产成本,亦对公司本期利润产生了积极影响。

博腾股份

预计2020年1-6月归属于上市公司股东的净利润盈利:12,409万元至13,715万元,同比上年增长:90%至110%,上半年实现营业收入较同期增长45%-50%。Q2净利润同比增长55%-82%,营收同比增长40%左右,业绩继续保持高增长,拐点延续中。

华测检测

预计2020年1-6月归属于上市公司股东的净利润盈利:18,397.04万元至19,356.89万元,同比上年增长:15%至21%。Q1在新冠的影响下同比大幅下滑71%,Q2单季度恢复,单季度同比增长50%-57%,上半年保持稳定小幅增长,增速低于去年,但目前PE高达100倍,已经完全体现了Q2业绩恢复的预期。

海大集团

预计2020年1-6月归属于上市公司股东的净利润盈利:104,457.57万元至111,196.77万元,同比上年增长:55%至65%。2020年上半年,国内生猪价格高位震荡,公司近年在持续加强生猪养殖团队建设、防疫措施完善和养殖产能扩张等方面都取得较好的效果。2020年上半年,生猪养殖业务对公司营业收入和利润的增长具有良好增益作用。Q2单季度净利润7.4-8.08亿,同比增长34%-46%,增速虽然没有Q1那么高,但在猪肉高景气度的情况下,这个业绩还是很高的。

光威复材

预计2020年1-6月归属于上市公司股东的净利润盈利:34,114万元至35,665万元,同比上年增长:10%至15%。军民品碳纤维(含织物)业务保持稳定增长,收入较上年同期增长约36%;风电碳梁业务受疫情蔓延影响存在推迟发货的情形,收入较上年同期微增约4%;公司整体实现营业收入较上年同期增长约20%。

广电计量

预计2020年1-6月归属于上市公司股东的净利润亏损:4,500万元至5,500万元,同比上年下降:248.17%至281.1%。2020年第一季度,受新型冠状病毒疫情导致的公司及客户复工复产延迟、交通限制等因素影响,公司营业收入较上年同期下降30.34%,归属于上市公司股东的净利润为-1.16亿元。2020年第二季度,随着国内疫情逐渐受控,经济活动逐渐恢复正常,公司整体订单及产能持续恢复正常,同时公司加强市场拓展和新业务布局,加强经营管控,公司订单增幅明显,营业收入、净利润与上年同期相比恢复增长势头。Q2单季度净利润同比可能有小幅增长。

华测导航

预计2020年1-6月归属于上市公司股东的净利润盈利:5,150万元至5,450万元,同比上年增长:12.14%至18.68%。在疫情影响下小幅增长,主要要感谢19Q2净利润同比-15.4%,基数比较低,而19下半年基数变高,公司下半年业绩压力反而变大。

博腾股份

预计2020年1-6月归属于上市公司股东的净利润盈利:12,409万元至13,715万元,同比上年增长:90%至110%,上半年实现营业收入较同期增长45%-50%。Q2净利润同比增长55%-82%,营收同比增长40%左右,业绩继续保持高增长,拐点延续中。

华测检测

预计2020年1-6月归属于上市公司股东的净利润盈利:18,397.04万元至19,356.89万元,同比上年增长:15%至21%。Q1在新冠的影响下同比大幅下滑71%,Q2单季度恢复,单季度同比增长50%-57%,上半年保持稳定小幅增长,增速低于去年,但目前PE高达100倍,已经完全体现了Q2业绩恢复的预期。

维达国际

发盈喜,预期截至今年6月底止第二季度之经营溢利按年增加约152%,纯利按年增154%,至分别为7.3亿元及5.35亿元。公司料期内收入约42.15亿元,按年增11%及自然增长约15%。公司预期截至今年6月底止上半年经营溢利及纯利分别按年增100%及108%,至12.57亿元及9.13亿元,主因木浆价格低走及产品组合持续优化所致。而上半年收入为76.34亿元,按年下跌3%及自然增长亦跌1%,当中来自纸巾分部的收入约为62.43亿元及来自个人护理业务的收入约为13.91亿元。

公安备案号 51010802001128号

公安备案号 51010802001128号