-

歌尔股份--全球声学龙头,多产品布局促进公司成长!!!

价值研报社 / 2020-06-10 17:08 发布

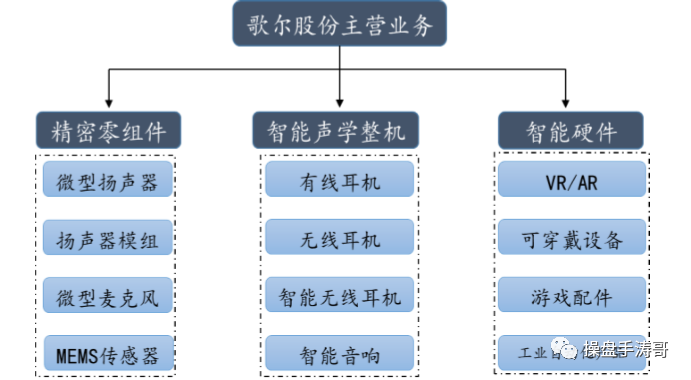

歌尔股份成立于 2001 年,总部位于山东省潍坊市。公司主要从事声光电精密零组件、声学智能整机、智能硬件等设备的研发、制造和销售。公司所生产的精密零组件、智能声学整机、智能硬件等产品主要应用于智能手机、智能平板电脑、智能家用电子游戏机、可穿戴设备等消费电子领域,主要客户涵盖了国际消费电子领域一流终端厂商。公司在微型麦克风、MEMS 麦克风、MEMS 传感器、高端VR、 微型扬声器、耳机、可穿戴设备、智能家用电子游戏机等领域占据市场领先地位。

公司自成立之初就专注于声学、光学、MEMS 半导体等领域的技术研发,建立“政用产学 研”机制,与国内外知名高校和科研机构建立长期合作伙伴关系,并在中国大陆、台湾、 日本、韩国、丹麦等地设有研发中心,以不断提升公司的研发能力和创新能力。同时,公司还积极在全球范围内整合培养声、光、电、无线通讯、精密制造等多学科领域人才。

2019年,公司研发人员占总员工人数比例达 18%,研发投入占营业收入比重为 8%。截至 2019 年末,公司累计申请专利 15,660 项,发明专利申请量 6,818 项;累计授权量 8,253 项,发明专利授权量 1,476 项。凭借多年的技术投入和丰富的项目经验,歌尔已能为客户提供 ID 设计、系统集成、电子产品垂直整合、自动化研发、精密制造等一系列解决方案。

另外,立足公司战略转型,进一步增强人才凝聚力,强化人才战略,公司公布新一期员工持股 计划“家园 4 号”草案。

1、2020 年度营业收入比 2019 年度营业收入增长不低于 20%,出售第一批解锁时点的股票获得的资金归全体持有人所有;

2、2021 年度营业收入比 2019 年度营业收入增长不低于 40%,出售第二批解锁时点的股票获得的资金归全体持有人所有;

3、2022 年度营业收入比 2019 年度营业收入增长不低于 60%,出售第三批解锁时点的股票获得的资金归全体持有人所有。

此次员工激励计划旨在进一步完善公司治理结构,健全公司激励约束机制,充分调动员工的积极性和创造性,吸引和保留优秀管理人才和业务骨干,提高公司员工凝聚力和公司竞争力,以确保公司长期、稳定发展。

歌尔从成立之初便专注于精密零组件的研发生产,在材料研发,材料处理,精密模具,精 密注塑,金属加工,表面处理,SMT,半导体芯片封装,3D 封装,仿真测试验证等技术、 工艺和流程方面具有深厚的实力和经验。歌尔精密零组件的核心产品包括传感器、扬声器与受话器(Spk+rcv)以及微型麦克风。公司在 ECM 麦克风领域全球排名第一,MEMS 麦克风领域全球排名第二,在麦克风+扬声器市场全球排名第一。

公司 2019 年实现营业收入 351.48 亿元,比去年 同期增长 47.99%;实现归属于上市公司股东的净利润为 12.81 亿元,比去年同期增长 47.58%。公司坚持“声光电零组件+智能硬件”的发展战略,深耕产业价值链上下游, 同时积极布局 TWS、VR/AR 等智能手机外的市场。目前公司在 MEMS 麦克风、MEMS 动 传感器领域均占据领先市场地位,并在半导体芯片研发和封测和 SIP 方面加强投入,未来有望保持持续成长。

公司 2020年一季度实现营业收入 64.74 亿元,比去年同期增长 13.47%;实现归属于上市公司股东的净利润为 2.94 亿元,比去年同期增长 44.73%,位于前期预告的中值偏 下。一季度业绩同比维持增长主要得益于公司 TWS 耳机产品销售收入增长,其中精密零组件和智能声学整机分别实现了同比 21.06%和 25.15%的营收增长。

疫情影响下,由于公司出口销售占比较大以及部分原材料及设备需进口,受汇率影响, 外汇相关业务按公允价值重新计量,外汇衍生品公允价值重估产生损失致使公允价值变动收益比上期减少 8928 万元;同时公司部分产品提货受影出现延缓,综合各方面因素公司增加计提存货减值准备,使资产减值损失比上期增加 1342.87 万元。

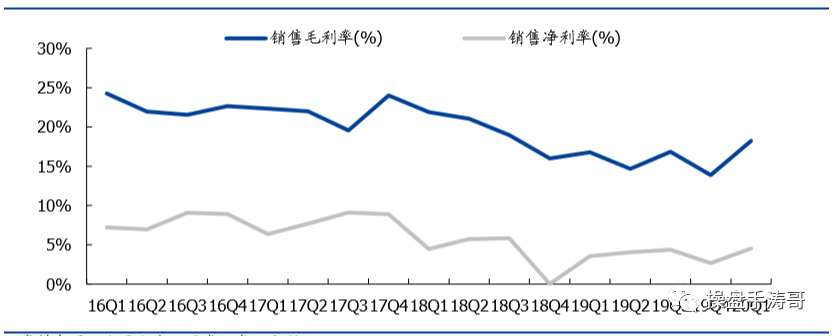

公司 20Q1 毛利率为 18.23%,环比提升近 4.5 个百分点,净 利率为 4.54%,环比也有近 2 个百分点的提升,盈利能力改善主要得益于报告期内公司 产线良率效率不断提升。

公司未来充分享受声学产业扩张,TWS耳机,VR产业化,智能家居等机遇

1、5G手机

受宏观经济疲弱、智能手机功能升级边际效应减弱影响,智能手机换机周期明显拉长,导致全球智能手机出货量同比下降 4%至 14 亿部。随着 2019 年 5G 商用启动, 我们认为全球智能手机出货量有望启动新一轮换机潮,且终端产品性能升级亦有望为终端厂商带来增长契机。

2020 年 4 月,国内手机市场总体出货量 4172.8 万部,同比上升 14.2%,增幅较为明显。其中 5G 手机出货量 1638.2 万部。随着 5G 基础设施的逐步实施和海外疫情的逐步缓和,5G 手机 2019 年下半年开始推出,我们预计从 2020 年持续放量,5G 将成为智能手机行业在未来两年的重要拐点。

2、TWS耳机

AirPods 在 2017 年的销量达到了 1500 万部,2018 年达到 2800 万部,并在这两年始终面临供给瓶颈。在立讯等供应商大力扩产并维持高良率之后,AirPods 在 2019 年的销售大幅放量,达到 6500 万部,同比增长 132%。尽管疫情将对 AirPods 的需求在短期内产生不利影响,但我们预计这样的影响将是短期的,疫情结束的需求将快速恢复。我们预计 AirPods 在 2020 年的 销量将达到 9000 万部左右。

TWS 耳机由于仍处于爆发阶段,渗透率较低,因此受疫情影响极为有限,2020 年仍然能够维持高增长。歌尔作为 TWS 耳机的主要供应商,新加产线良率和利润率正在爬坡,后续有望切入高端 pro 版本,全年将带来显著的收入与利润增量。歌尔同时作为安卓 TWS 的主要供应商,今年充分受益于安卓 TWS 耳机的普及。

3、VR/AR

公司积极布局 AR\VR 市场,随着华为 VR 眼镜的推出以及 VR 客户新品的发布,预计 2020 年 VR 恢复成长。歌尔在 AR\VR 方面具备核心光学元件、系统以及领先的 ODM 实力, 全面布局虚拟 现实产业链,有望带来新的成长动能。手表手环去年增速翻倍,今年有望继续维持 高景气。

盈利预测

公司紧紧把握智能无线耳机产业创新机遇,发挥既有竞争优势,整合供应链资源,服务国内外客户,继续巩固公司在全球声光电整体解决方案领域的领先地位。公司围绕即将到来的 5G 时代,创新性地推出了应用新型芯片解决方案的虚拟现实参考设计平台,在增强现实领域着重布局光学镜片、光栅、光机模组等新型光学器件。

预计 2020E/2021E/2022E 公司营业收入可达 453.84/ 575.51/706.92 亿 元 ,同比增长 29.1%/26.8%/22.8%,公司 2020E/2021E/2022E 归母净利润可达 18.90/25.80/33.58 亿元,同比增长 47.6%/36.5%/30.2%,考虑到公司作为全球声学龙头,另外在智能穿戴产品的多产品、多结构布局,未来公司成长空间将有较大潜力!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

坚持是一种信仰,专注是一种态度 点击“在看”,以此鼓励操盘手涛哥继续创作 赚钱艰难,支持涛哥,就是支持您自己↓↓↓

公安备案号 51010802001128号

公安备案号 51010802001128号