-

大盘崩,4家机构大买博汇纸业,逻辑是这样的

公子豹资本圈 / 2020-03-09 20:35 发布

今天全球股市暴跌,但并非所有人都亏成狗。逻辑足够硬的股票,今天依然逆势大涨。

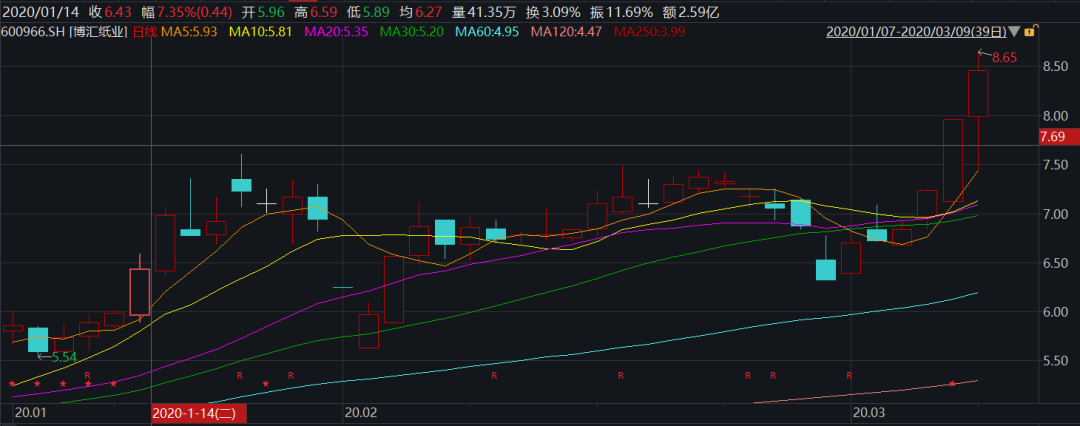

今天股价新高,大涨6.28%。三日龙虎榜中,还有4家机构抢筹码。

博汇纸业1月7日,披露要约收购报告书摘要,要约收购方为金光纸业,要约收购价为5.36元/股。本次要约收购总金额最高为36.66亿元。

博汇纸业的投资逻辑在哪里?

如下:

1、金光要约收购价格5.36元,离目前价格(5.59元)也就4个点空间,也就是说即使跌的再多,也有金光兜底。

2、金光从上半年开始,从举牌到收购大股东,再到要约收购,非常迅猛的速度完成了收购。后续会很快。

3、金光2019年前三季度已经达到了23亿。加上目前博汇的资产,将是一个年利润30亿左右的庞然大物。

4、目前金光和博汇整合后,合计市占率将达到52%,会获得更好的估值,行业龙头地位进一步确立。

5、金光纸业收购博汇纸业进展超预期,从去年二季度入驻博汇纸业,持股数快速增加,尤其是这次股权转让协议,感觉是势在必得。

6、周五收盘后发布的公告也能窥探一二:①首先是总经理辞职,陈春福之前在金光供职,自2015年开始加入博汇纸业。这次刚签完转让协议就辞职,作为一个之前在金光跳槽过来的旧臣,明显是感觉老东家入主后对自身没有好处,所以才选择离职。②大股东解除部分质押,这应该是为了尽快股权转让扫清障碍。

7、金光急于实现控股,是由于造纸行业已经处于景气周期爆发前夜,后面应该会有一系列的资本运作。

8、周五三家机构大买,将9000万真金白银,占当天成交的将近20%。这些嗅觉灵敏的资金绝不是为了短线炒作,应该也是看好后续金光的一系列动作。

以上是我在2个月前,对博汇纸业投资逻辑的分析。现在看来,依然没有过时,整个过程还在进展当中。

金光的收购,提供了安全边际、资产注入的想象空间。

此外,金光控股博汇纸业后,博汇盈利能力也会提升:

1、拓宽公司优质融资渠道,资金成本或有下降;

2、完善产能区位布局,提升订单响应速度&降低运输费用;

3、借力APP具备的纸浆原料布局,带来采购成本优势。

保守判断,整合后博汇纸业的单吨盈利改善,有望达到150-200元/吨。

今天,4家机构买了2.6亿,是还看上了另一个硬逻辑,就是限塑令导致的替代效应。

今年初印发《关于进一步加强塑料污染治理的意见》提出:今年开始,率先在部分地区、领域禁限生产、销售和使用部分塑料制品;到2022年,一次性塑料制品消费量明显减少,替代产品得到推广。

国内一天使用塑料袋约30亿个,未来政策将全部替换为可降解塑料袋或纸袋,测算按照30%渗透率,再除去自带环保袋以及重复使用纸袋等因素后,新增约220万吨白卡或白板纸需求。

替代塑料外卖餐盒市场是大头,容量测算至少350万吨食品级白卡需求空间。

未来饮料塑料瓶等包装也会逐渐过度到利乐包装和金属包装行业。行业定价权基本都在龙头掌握,金属罐和白卡龙头企业掌握定价权,需求有扩张空间,提价将带动2020年业绩反转。

目前产业链库存处于低位,有利于纸价提振。白卡单吨纸价已经修复至5810元(较19年内低点+867元),行业毛利率持续上行至近三年历史高点24.22%。

公安备案号 51010802001128号

公安备案号 51010802001128号