-

金发科技--国内改性塑料龙头,产业链迎来政策与行业爆发增长双利好!!!

操盘手涛哥111

/ 2020-03-01 13:43 发布

/ 2020-03-01 13:43 发布股价催化事件:

1)债券融资成本有下降趋势,公司积极储备流动资金,优化融资结构。公司发布公告,拟发行银行间短期融资券10 亿元(每期发行期不超过1 年)和拟非公开发行公司债券20 亿元(不超过 5 年),主要用于补充流动资金、偿还借款或交易商协会认可的其他用途。

2)公司积极转产,保障口罩及防护服等防疫物资的专用料供应。公司春节期间积极转产防疫物资生产急需的上游原材料熔喷料用聚丙烯,以及 PE 透气膜,即解决抗疫物资的生产问题,也提高了产能的利用率,同时也体现了公司在改性塑料领域的技术优势。

3))1 月 19 日国家发改委、生态环境部印发《关于进一步加强塑料污染治理的意见》,规定到 2020 年底直辖市、省会城市、计划单列市城市建成区的商 场、超市、药店、书店等场所以及餐饮打包外卖服务和各类展会活动,禁止使用不可降解塑料袋,集贸市场规范和限制使用不可降解塑料袋;到 2022 年底, 北京、上海、江苏等省市的邮政快递网点,先行禁止使用不可降解的塑料包装袋。

4)上游原材料长期供应充分,原料成本不断下降叠加改性塑料景气度有望持续提升。

金发科技股份有限公司成立于 1993 年,2004 年 6 月于上交所上市。公司主营化工新材料的研发、生产和销售,主要产品包括改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料、轻烃及氢能源、环保高性能再生塑料六大类,广泛应用于汽车、家用电器、航空航天、新能源、通讯等行业,与众多国内外知名企业建立了战略合作伙伴关系。公司是亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。

分产品来看,2018 年公司主要营收来自于改性塑料,占比 71%,贸易占比 21%,其他占比较高的还有再生塑料和完全生物降解塑料。毛利来看,由于贸易业务毛利率较低,改性塑料贡献了 82%的毛利,仍然为公司最主要的毛利来源。由于毛利率较高,公司完全生物降解塑料和特种工程塑料毛利占比均为 3%,有望成为公司新的盈利增长点。

金发科技是一家极度重视研发的公司,秉承“自主创新、技术领先、产品卓越” 的研 发理念,依托国家企业技术中心、塑料改性与加工国家工程实验室和高分子材料资源高质化利用国家重点实验室三个国家级技术研发平台,构建了具有战略意义的“13551”研发体 系。公司通过对国家产业创新中心的建设,围绕高分子材料行业转型升级和产品高端化发展的迫切需求,整合国家、行业、地方创新资源,建立了以企业为主体、资本为纽带、重大任务为牵引、技术与资本深度融合、平台与成果开放共享的高效运行机制。

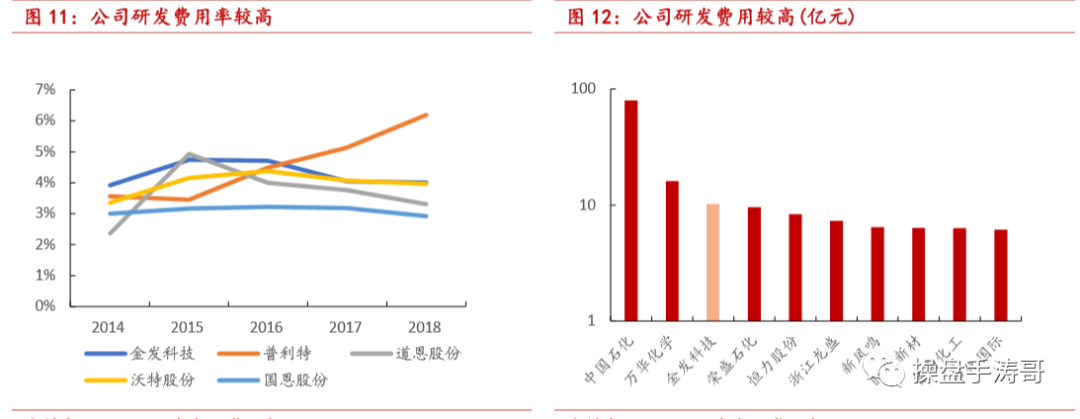

公司研发费用较高,2018 年研发费用高达 10.14 亿元,研发费用位于 A 股化工企业第 三位。同行业相比,公司研发费用率始终在 4-5%,处于较高水平,陆续自主研发并孵化出 了可降解塑料、LCP 材料以及高温尼龙等品种。截至 2019 年 6 月 31 日,公司已累计申请中 国发明专利 2456 件,PCT 专利 181 件,获得国家科技进步二等奖 3 项、省部级科技成果奖励 27 项、中国专利奖(优秀奖)16 项。

一、改性塑料

改性塑料是通过增强、增韧、填充和共混等物理、化学或机械方法对树脂进行加工或改造,以提高树脂在阻燃性、耐老化、力学性能以及电、磁、光、热等方面的特性,以获得具有特定性能的塑料制品,近年来,受到“以塑代钢”和“汽车轻量化、家电轻薄时尚化”等消费趋势的影响,改性塑料行业的应用场景得到进一步拓展,而企业技术升级与创新和产品结构的优化与调整,为该行业带来广阔的发展前景。

2018 年,国内主要生产企业产能扩充有限。与国际化工巨头相比,国内改性塑料生产 企业在技术、规模、产业链上均不具备优势,导致国内改性塑料生产企业在高端专业型改性塑料领域缺乏竞争力。从产能上看,国内企业占 73%左右,国外或合资企业占比约为 27%, 但从市场占有率情况来看,国内企业市场占有率仅为 30%,而国外企业市场占有率高达 70%。

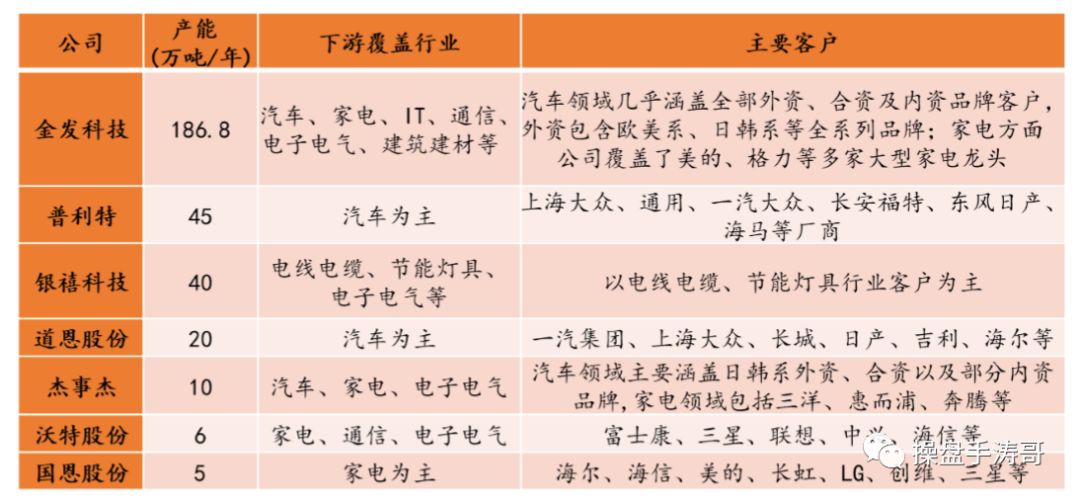

目前已经在国内设立改性塑料生产基地的国外大企业有 SABIC 公司、杜邦公司、汉纳公 司、陶氏公司,德国 BASF 公司、赫斯特公司,日本旭化成公司、LANXESS,韩国三星公司、 LG 公司、锦湖公司,荷兰 DSM 公司等。国内改性塑料生产企业总数超过 3000 家,主要包括金发科技、普利特、银禧科技、国恩股份、道恩股份等。

公司依托核心的研发能力,从产品设计阶段切入,逐步推动行业的改革。行业通行的销售模式已经从传统的“销售驱动”、“成本竞争”的模式逐步转向“研发驱动”。公司改性塑料产能 186.8 万吨,产销量、营业收入等方面遥遥领先,是国内改性塑料行业当之无愧的龙头企业。覆盖客户方面,金发形成了包含汽车、家电、IT、通信、电子电气、建筑建材等多行业在内的综合性业务布局。

二、收购优质资产

2019 年 5 月,公司收购宁波海越新材料有限公司 51%股份,并更名为宁波金发新材料有限公司,交易作价为 6.99 亿元,交易完成后上市公司将实现对宁波金发 100%控股。宁波金发于 6 月 1 日起并表。

宁波金发(宁波海越)成立于 2011 年 4 月,主要装置 2014 年 10 月开始试运营,2015 年 4 月正式投入生产,主要产能包括 60 万吨/年丙烷脱氢、60 万吨/年异 辛烷、4 万吨/年甲乙酮、100 万吨/年气体分离、80 万吨/年原材料预处理、3 万吨/年废酸再生、5 万吨级化工专用码头、40.82 万立方罐容及公用工程和辅助生产设施等。

此外,宁波金发丙烷脱氢装置目前具有约 2.5 万吨/年的供氢能力,生产稳定,氢气连续供应能力强。现有氢资源主要作为燃料气使用收益有限。目前宁波金发正在积极谋划氢资源综合利用,提高氢气利用价值。宁波金发已与园区内企业签订富氢气管输供应合同,该项目正在设计建设中。2019 年 8 月 16 日,公司与浙能集团签署框架协议,为推动浙江省和宁波市氢能产业快速发展,确保氢能稳定供应,加快氢能绿色交通应用推广,双方本着优势互补、市场主导、互利共赢原则,决定建立战略伙伴关系,共同推进氢能产业链建设。

目前,公司是全球化工新材料行业产品种类最为齐全的企业之一,同时是亚太地区规模最大、产品种类最为齐全的改性塑料生产企业。在完全生物降解塑料、特种工程塑料和碳纤维及复合材料板块,公司产品技术及产品质量已达到国际先进水平。通过公司多年的研发积累,公司逐步实现从改性塑料到化工新材料的升级和功能材料向结构材料的拓展,产品结构不断向产业高端和高附加值方向延伸。

三、 LCP 受益 5G 大发展

LCP即液晶聚合物,与其他有机高分子材料相比,LCP 材料具有介电常数低、耐高温、耐辐射、耐化学药品腐蚀、线膨胀系数小、高强度、高刚性、电绝缘性等特点,这些性能使得 LCP 能够作为工程塑料,广泛应用于电子电气、航空航天、 光纤通讯、汽车工业、机械制造和化学工业等领域。

在应用不断拓展的带动下,LCP 市场规模不断增长。据前瞻研究院,2018 年全球所需 LCP 约 7万吨。随着全球电子行业逐步向国内转移,中国已经成为全球 LCP用量最大的国家,每年需进口 3-4 万吨。

在通信领域,随着无线网络从 4G 走向 5G,频率不断提升,2020 年后 5G 通信频率将 高达60GHz,对各种电子零部件性能及其稳定性提出了更高的要求,主要体现在材料需要具有更低的介电常数和介电损耗。与传统基材 PI 相比,LCP 的介电常数和损耗因子与 PI 基本相当,但其吸湿性更低,介电常数和介电损耗随着频率的变化波动非常小,高频信号传输稳定性很好,因此脱颖而出,近年来在 5G 通信领域的天线和连接器等应用上得到快 速推广,即将成为 5G 天线主流材料。

金发科技紧随市场,适时开发了适用于挠性电路板所需的低介电常数、低介电损耗和高尺寸稳定性的膜级 LCP 树脂,在薄膜成型厂家经过了多次验证和评估,材料性能能够满足应用需求,并已小批量出口到日本。公司在 LCP 材料研发和应用的技术实力得到国内著名5G通信设备厂商的高度认可,其与公司签订了技术保密协议,共同发展 LCP 柔性天线。公司还成功开发了以 LCP 为基材的 LDS 材料,作为 5G 通信的另外一种天线材料,得到 知名 LDS 天线厂商认可。另外,公司 LCP 材料在各种电子连接上也得到了大批量应用,为了满足快速增长的市场需求,继年产 3000 吨 LCP 装置于 2017 年 6 月投产后,公司仍有 3000 吨/年 LCP 装置在建,保障公司产能发展。

四、盈利预测及估值

预测 2019-2021 年公司净利润分别为 11.72 亿、 16.34 亿和 18.76 亿元,EPS 分别为 0.46元、0.63 元和 0.73 元,对应 PE 为 18/14/12 倍。

我们选取四家高性能新材料公司进行估值对比,2020 年平均估值PE为28倍,我们认为公司作为高性能新材料龙 头企业,看好公司受益于行业景气向上,业绩有望持续高增长,可以给与市场20-25倍市盈率,对应2020年股价变动区间应该为12.6-15.75元。

考虑到目前金发科技在全球可降解政策催化,以及目前疫情对口罩、防护服加大成产对PE膜需求放量,叠加2020年5G建设大年对LCP材料大量需求,公司受到戴维斯双击效应,股价机遇更明显。

公安备案号 51010802001128号

公安备案号 51010802001128号