-

劲仔食品2024 Q1预告点评:盈利提升进行时,业绩再超预期

机构研报精选 / 04月18日 14:18 发布

■事件:公司发布 2024 年一季度业绩预告:公司 2024Q1 预计实现母净利 润 7055.92-7839.91 万 元 , 同 比 +80%-100% ;扣 非 净 利 润5538.39-6322.38 万元,同比+68.30%-92.13%。

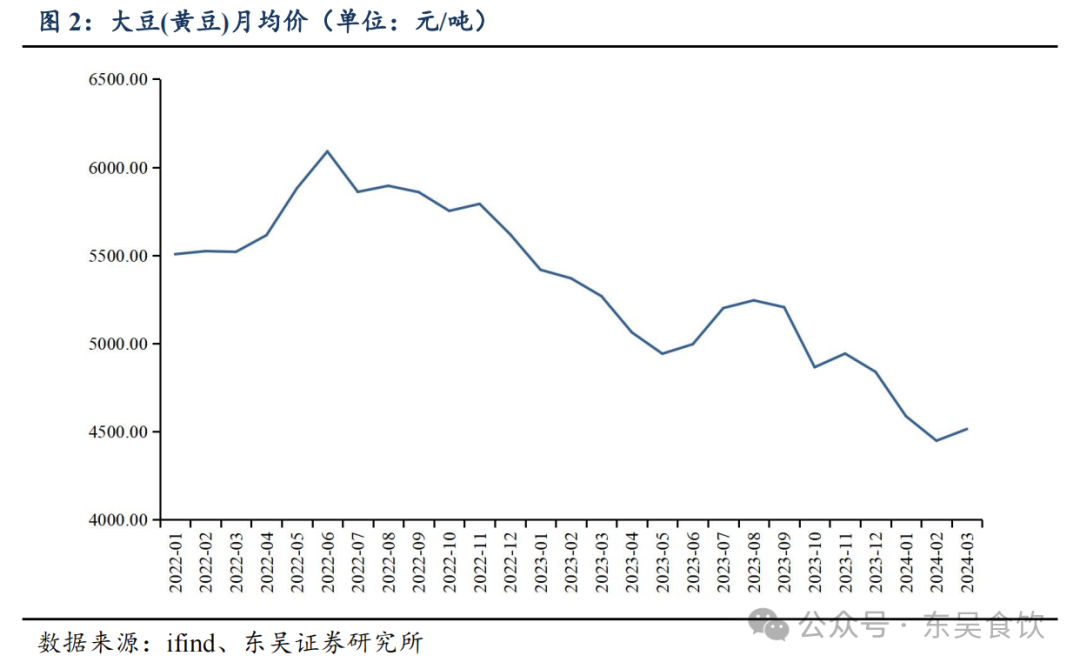

■成本下行+生产效率提升,24Q1 利润率再超预期。2023根据渠道反馈,我们预计 24Q1 收入同比+30-35%,按照收入同比+35%测算,公司 24Q1 归母净利率约为 12%-13.3%,同比+3-4.5pct;扣非净利率为 9.4%-10.7%,同比+1.9-3.2pct。公司连续两个季度保持双位数归母净利率,盈利能力稳定提升主要原因如下:1)规模效应和供应链效益优化;2)主要原材料如鳀鱼、鹌鹑蛋、黄豆等价格同比均有所下降;3)公司 2024Q1 获得政府补助等较去年同期有所增加。

■业绩提升驱动力可持续性强,期待 2024 年收入利润持续高质量增长。

从收入看:大单品鹌鹑蛋持续放量,目前主要以散称装在线下销售,随着年中新产能释放,定量装等更多包装规格可在线上等多元化渠道释放增量;鱼制品上,公司推出多种包装规格,并上新升级深海鳀鱼产品,通过加大研发投入与产品创新不断推动产品升级与品牌升级。大包装/散装产品在现代渠道网点扩张潜力仍然较大,势头未减。

从利润看:公司 24Q1 加大对鹌鹑蛋等产品和渠道的市场投放,盈利能力仍然提升明显,原材料端和生产端贡献显著。根据农业农村部披露数据,2024Q1 鹌鹑蛋批发平均价同比下降 30%以上,叠加公司控股股东今年向上游布局供应链,鹌鹑蛋综合盈利能力预期将持续提升。其余原材料如黄豆等产量提升带动价格下行,同时生产端自动化率提高,规模效应持续释放带动毛利率稳步提升。

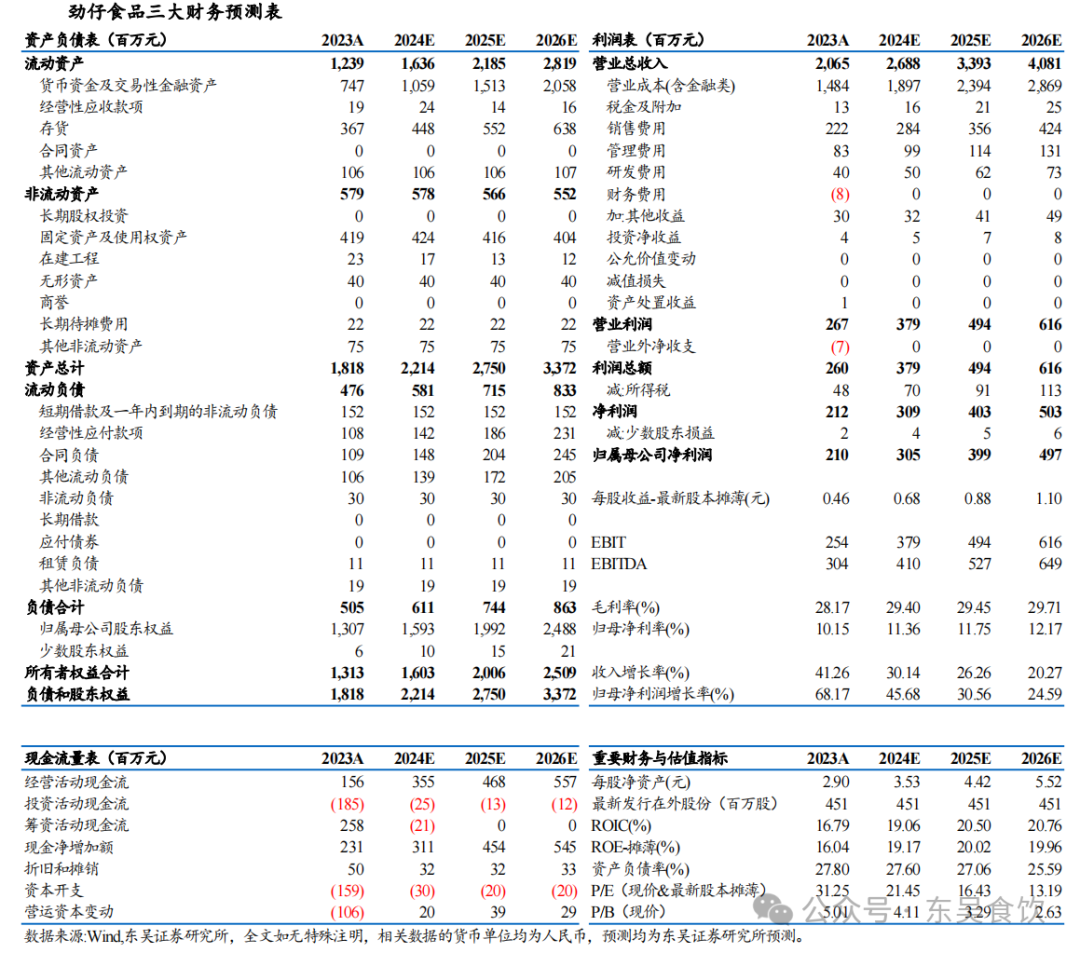

■盈利预测与投资评级:鹌鹑蛋大单品势能强劲,业绩兑现进行时。我们维 持 前 期 公 司 盈 利 预 测 , 预 期 2024-2026 年 公 司 收 入 分 别 为26.9/33.9/40.8 亿 元 , 同 增 30%/26%/20% ;归 母 净 利 润 分 别 为3.05/3.99/4.97 亿元,同增 46%/31%/25%,EPS 分别为 0.68/0.88/1.10 元,对应当前 PE 为 21x、16x、13x,维持“买入”评级。【东吴食饮 | 点评】

公安备案号 51010802001128号

公安备案号 51010802001128号