-

被动元器件投资指南03:国产替代大有可为

时空复利 / 03月10日 09:10 发布

上节课我们聊了被动元器件的基本面分析框架要从产品升级趋势与产业周期入手,本节课一起来看看当前市场格局是怎样的!

一、当前市场格局

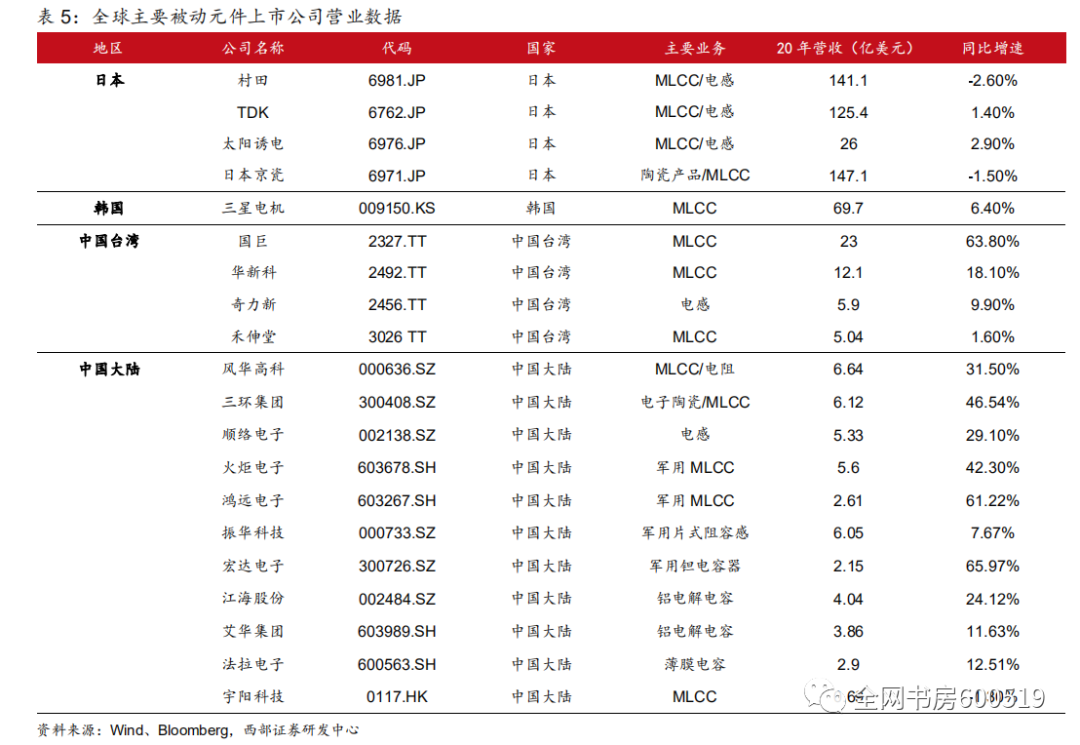

全球被动元件厂商较多,主要集中在日本、韩国、中国台湾以及中国大陆地区。

其中,日本、韩国厂商处于第一梯队,中国台湾厂商处于第二梯队,中国大陆厂商处于第三梯队。

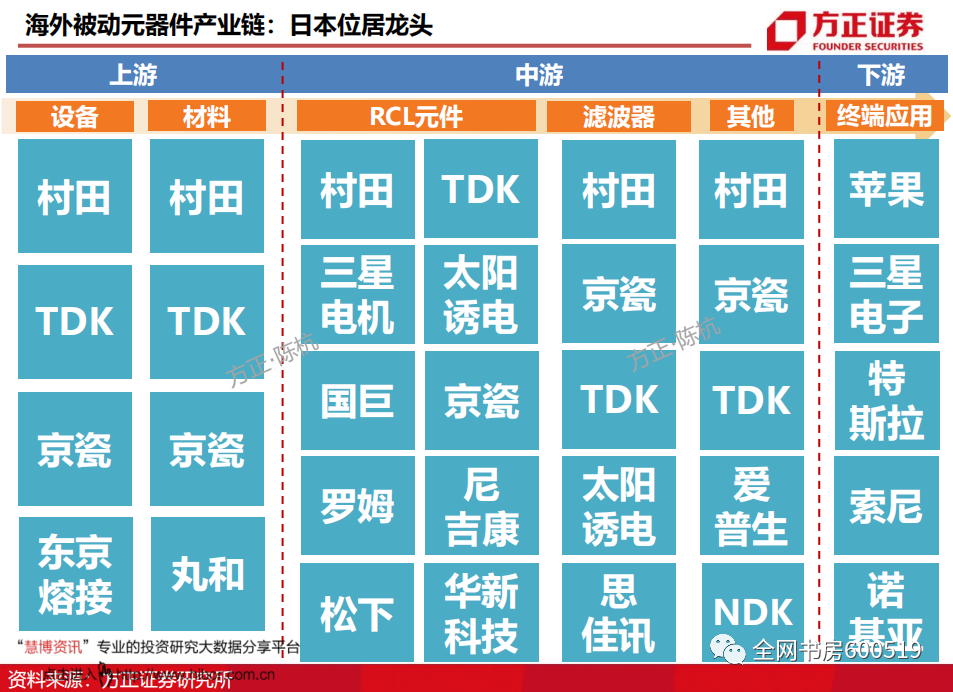

从产业链的角度来看,日本位居龙头,而我国被动元器件大而不强。

1、电容市场格局

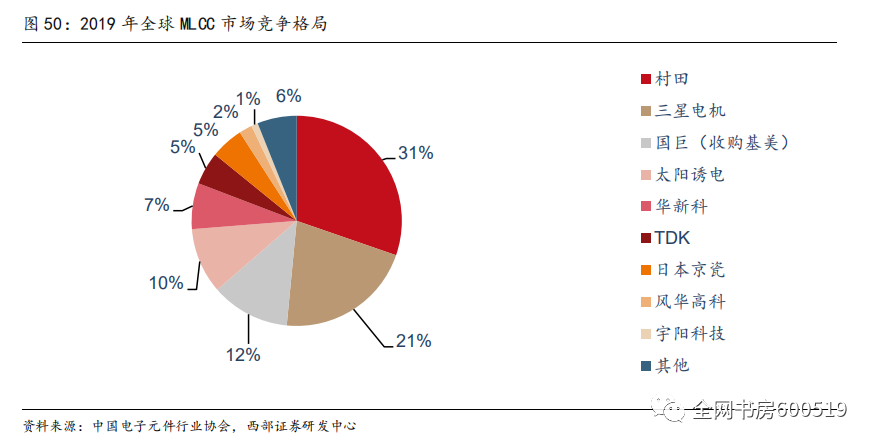

当前,日本厂商垄断 MLCC 陶瓷电容行业,合计市占率过半。其中,村田是行业绝对龙头,全球市占率高达 31%。韩国三星电机全球市占率为 21%,仅次于村田。中国台湾厂商国巨(收购基美后)全球市占率达 12%,位列全球第三。风华高科、三环集团、宇阳科技在国内处于领先地位,但目前全球市占率仍较低,国内 MLCC 陶瓷电容龙头风华高科全球市占率仅 2%。

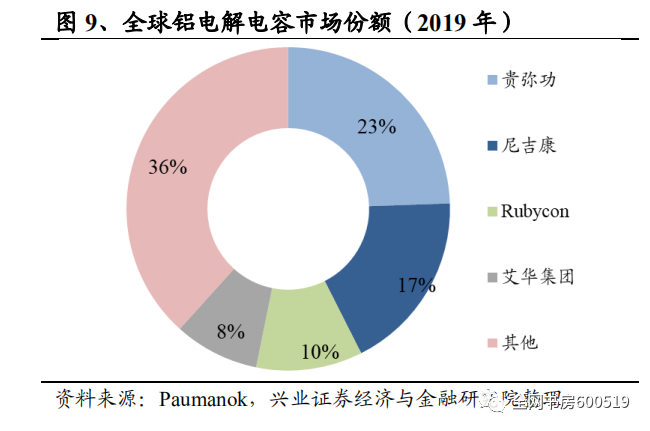

在铝电解电容领域,根据Paumanok在2019年发布的全球铝电解电容器市场份额排行,日本元器件贵弥功、尼吉康和Rubycon位居前三,中国大陆的艾华集团排名第四。

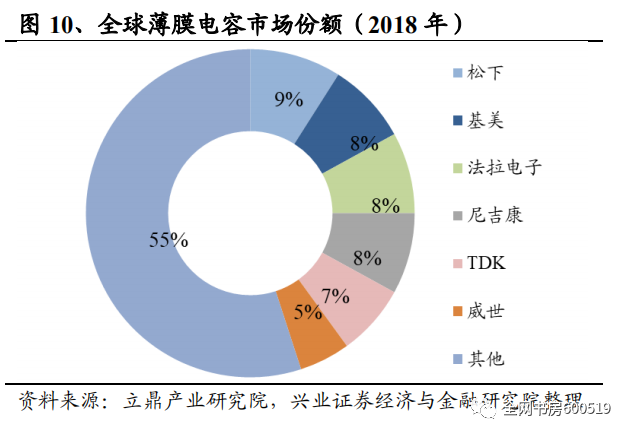

在薄膜电容领域,日本企业也是主要供应商,市场份额排名前五的企业分别为日本的松下、美国的基

美(被国巨收购)、中国大陆的法拉电子、日本的尼吉康和 TDK。

2、电感市场格局

看完电容市场格局,我们一起再来看电感市场格局。

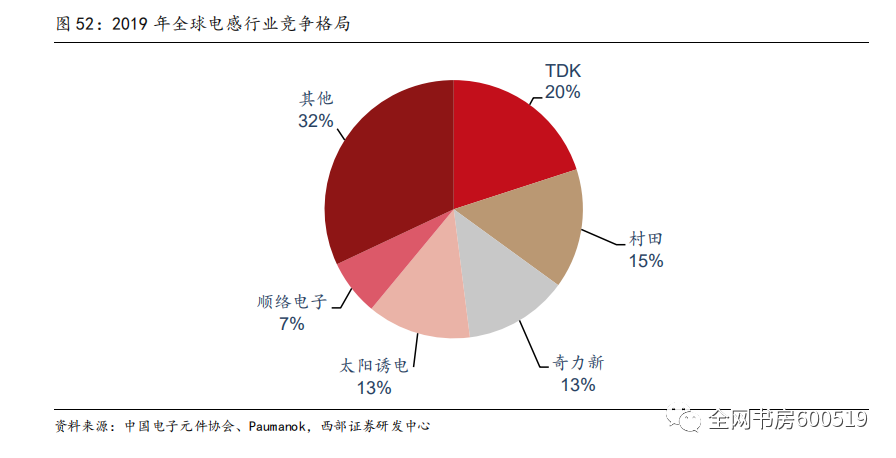

全球电感行业主要被日本厂商垄断,TDK、村田和太阳诱电三家日企合计占据全球近一半的市场份额。台系厂商奇力新2018年收购美磊后,市占率达到13%,拉近了与,DK和村田的差距。顺络电子则是国内电感行业的绝对龙头,2019年全球市占率达7%。根据西部证券调研结果发现,按照发货量口径统计,2020年顺络电子全球市场份额达11%。

3、电阻市场格局

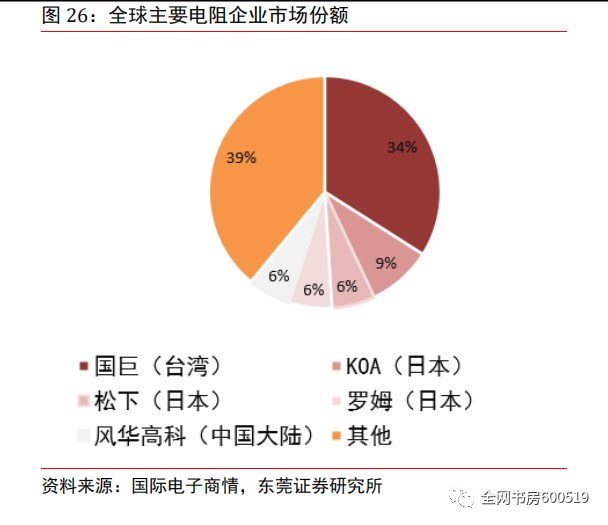

看完电容再来看电阻市场。目前全球片式电阻行业由美国、日本和中国台湾主导,其中美日在技术上处于领先地位,主力发展薄膜化的道路;台湾在技术上落后于美日厂商,但具备生产规模优势,以国巨、华新科和厚声等厂商为代表。其中,国巨为全球产能最大的片式电阻厂商,占据全球约 34%市场份额,KOA、松下和 Rohm 合计市占率为 21%,风华高科市占率为 6%,位列全球第五。

总的来说,电阻行业市场份额较为集中,前五大厂商合计产能高达 61%,且以海外产能为主。

总结一下,从市场、技术与产品结构的综合角度来看,国内厂商的被动元器件技术水平均落后子曰系厂商,所以在产品结构上,日系厂商多集中在毛利较高的高端产品上,而我国厂商多集中在毛利较低的中低端产品上。

不过近年来,国内头部MLCC厂商如风华高科、三环集团等正大力布局汽车及工业用高端MLCC陶瓷电容。例如,2020年底,风华高科拟投资75亿元用于建设高端电容生产基地,前期产能主要以消费电子用小尺寸MLCC为主,后期会陆续释放汽车、工业用MLCC产能。

此外,在电感市场,特别是叠层电感方面,目前全球只有村田和顺络能批量供应,顺络叠层电感技术水平处于全球最顶端。综上所述,在2022年景气度持续中,国内能够获得行业红利的公司,主要有风华高科、三环集团、顺络电子、法拉电子、艾华集团等企业!

二、国产替代

虽然我国被动元器件目前在技术、产品结构和市场上并不占优,但是已经切入了这个行业,而且当年工程机械行业就是从低端入手,之后提高技术、渠道、服务后逐步完成国产替代的,那么被动元器件行业可以走相同或不同的路径完成国产替代吗?

先说结论再说逻辑,答案是可以完成国产替代。根据长江证券研究表明,被动元器件行业完成国产替代主要依靠三个点。

第一是终端市场带来产业集群效应;

第二是材料技术与关键工艺追赶,打破高端产品壁垒;

第三是成本优势影响盈利明显,投资形成后发优势。

1、终端集群效应

被动元器件第一次产业大繁荣始于日本,代表企业为村田,与当时日本统制半导体收音机等初代电子产品紧密相关。进入1960年代,日本以洗衣机、冰箱和黑白电视为代表的“三大神器”使得家电产业进入爆发式增长,彩电、空调、汽车则进一步接力助力日本家电产业走向巅峰。在这样的背景下,催生了一大批优秀的被动元器件供应商。

当前,被动元器件下游主要应用领域为消费电子、汽车电子和家用电器,随着格力、美的、小米、华为,以及造车新势力的崛起,上游被动元器件供应商本地化采购和快速响应需求涌现,国产化的终端市场集群效应已经形成。

2、技术与工艺赶超

接着看技术与工艺。长江证券研究发现,中低端被动元器件的竞争,是制造成本和响应速度的比拼,而高端被动元器件的竞争,实质是核心材料技术与关键制造工艺的对决。

当前,国内被动器件制造商通过长期不懈的研发投入,在核心技术方面不断取得突破,例如:三环集团掌握了从粉体制备、成型、烧结、后道加工和表面处理全套MLCC陶瓷生产工艺,自制粉体相比进口粉体有明显成本优势;顺络电子已经实现纳米级小型化,技术水平位居全球第一梯队。

从技术趋势上来看,中国大陆被动元器件制造商将不断缩短与海外头部企业的技术差距,打破高端产品的壁垒,蚕食海外企业的份额。

3、成本与投资优势

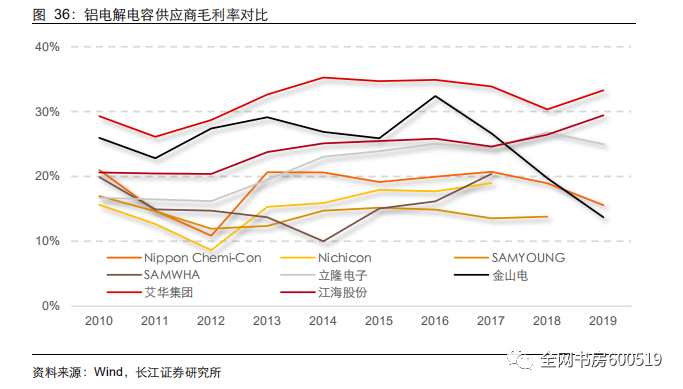

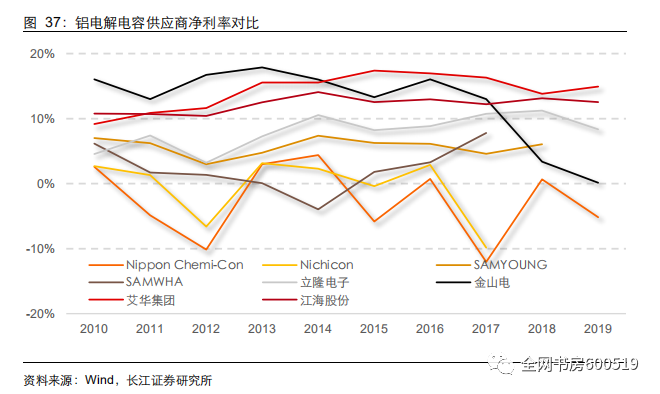

最后看成本与投资优势。以铝电解电容器为例,将同行业中国大陆与海外供应商进行对比,不难发现中国大陆铝电解电容器供应商的盈利水平明显高于竞争对手,意味着大陆供应商在成本端具有较大的竞争优势。

净利率层面,目前市占率排名靠前的日企处于微利甚至亏损。中国大陆供应商则常年保持9%以上的净利率水平。

可以看到,长期的微利或亏损导致日企新增投资方面的力不从心,在行业景气较低时压力还将加剧,但中国大陆供应商则凭借优秀的盈利性持续投入,特别是低景气时期的逆周期投资,实现技术上加速追赶和份额上逐步蚕食。

由于这三大优势可以肯定,国产替代完成没有问题,但是需求时间。

三、总结

简单总结一下本期课程。当前被动元器件市场格局是日韩强,我国弱。日韩,特别是日企占据中高端产品市场,我国主要是低端产品市场。

风华高科、三环集团、顺络电子、法拉电子、艾华集团将受益景气度提升,需要强调的是,这里说的是基本面,而不作为股票推荐。

最后,我国被动元器件已经具备国产替代能力,只是时间问题。通过前三节课我们知道了行业是什么、怎么分析,以及格局与短期谁将受益。下节课与大家聊一聊被动元器件最强的投资赛道是什么,如何分析。好了本节课就到这里,下期再见哦!

敲黑板

当前市场格局:日韩强,我国弱

本轮景气受益企业:风华高科、三环集团、顺络电子、法拉电子、艾华集团

国产替代能否完成:可以完成,需求时间

国产替代核心三要素:终端集群效应、技术与工艺赶超、成本与投资优势

公安备案号 51010802001128号

公安备案号 51010802001128号