-

绿电行业投资指南04:新的建设方向

时空复利 / 01月11日 09:11 发布

上节课,我们讲了新能源运营商,这节课我们往产业链上游走走,来看些给这些运营商造电站的公司。

2018年12月,经济工作会议首次提出把,5G、人工智能、工业互联网、物联网,这四种定义为“新型基础设施建设”,也就是我们俗称的“新基建”。

而随着新基建的提出,电力行业的数字化转型也被提上了日程,很显然作为信息网络的基础,电力行业就是融合这些行业的关键。

再加上2020年,我国提出“3060”,明确了双碳的目标,这迫使碳排占我国80%的能源行业向低碳化转型。

电力“新基建”,叠加低碳化的转型,这就需要庞大的绿电供应来平衡整个能源架构,所以国网、南网相继提出庞大的基建方案,五大四小也纷纷加码,但这么多的电站需要有人来建,这些建电站的就是我们本节课的主角。

一、新型电力系统

在课的一开始,我们讲个核心的论点,为什么要在现在看绿电的工程建设?

自从1933年的罗斯福新政以来,经济危机大兴土木,就成了财政政策的标配。而对于“基建狂魔”的我们来说,建或不建,从来不是个问题,问题是多建还是少建。

但是随着二十年来的不断架桥修路,传统基建的空间也在缩小,这时候就需要新基建来扛起财政支出的大旗,而新型电力系统就是其中的主力军。我们一直在说新型,很多同学可能会有困惑,那到底新在哪,我们找来了国盛总结的一张图,大家可以参考下,主要还是两个方向,一个是智能化、一个是低碳,智能化主要是电力设备,我们这节课不包括,这里讲的主要还是电源端的低碳化。

电源&电网

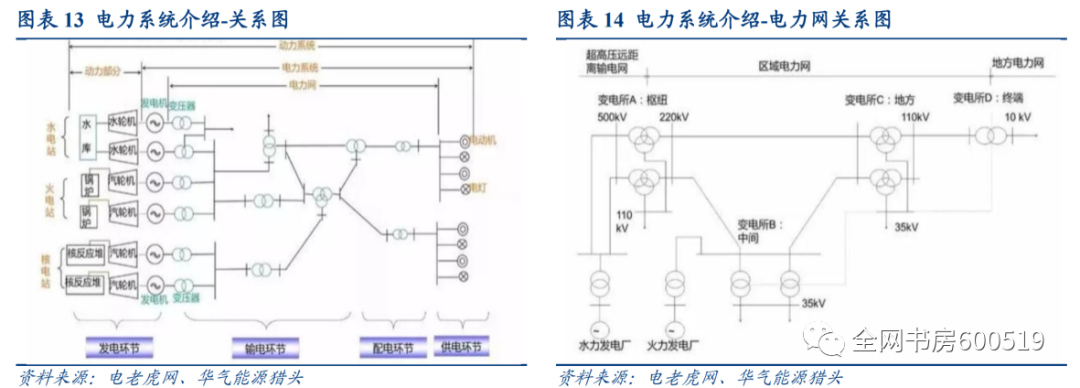

上面是我们本节课的大逻辑,同时我们也找来了数据做支撑,在详细看数据前,我们先做个简单的科普。如果把电力系统从发电到用电,这整一个周期进行切分的话,可以分为四个环节,分别是发电、输电(包含变电)、配电,以及供电,其中第一个环节发电属于电源侧,后面的三个则是电网侧。

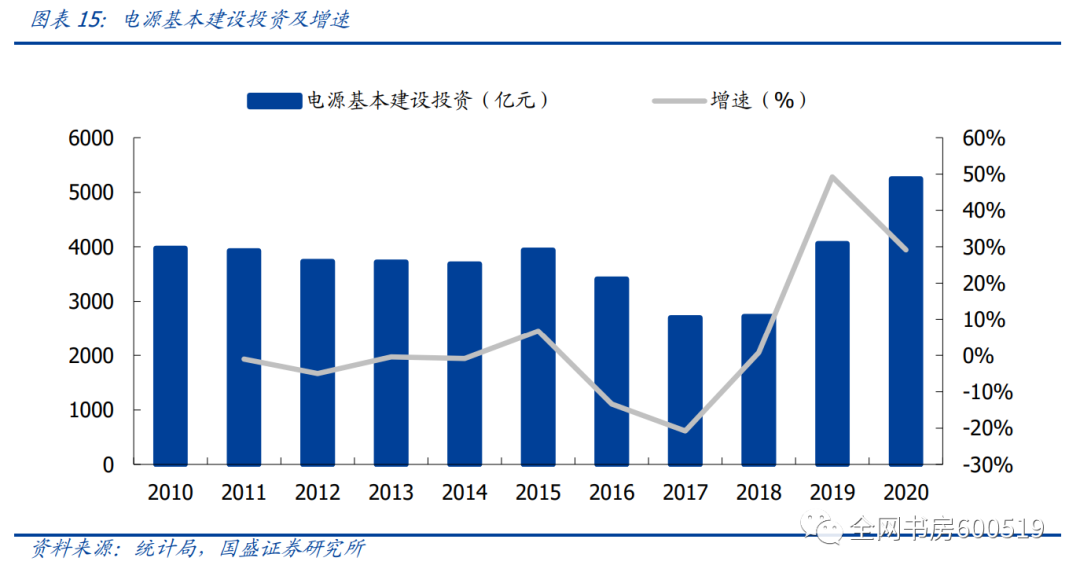

所以我们看投资额,得把电力系统进行拆分,电源、电网不能混为一谈。我们这里先看下电源侧的数据,在十三五的最后两年里(2019-2020),电源侧的投资额大幅增加,并且很明显地突破了多年来的平台。

对于这个突破,我们不能简单地把它视为政策面的催化。更为主要的还是,风光在技术层面的不断降本增效,这就让很多项目有了商业化的基础。并且技术上的迭代,降本增效的步伐并不会停滞不前,所以在下个五年里,电源侧投资额的高增长也将是板上钉钉的。

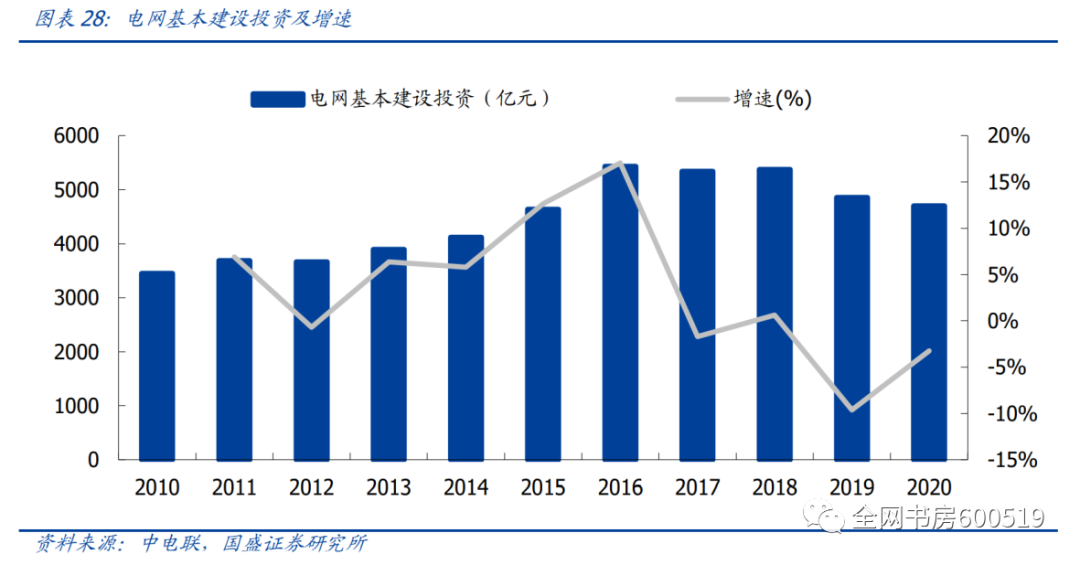

相比于电源侧投资数据的平台突破,电网侧就有些耐人寻味了,十三五的最后两年,电网侧投资额连续下滑。官网给出的解释是特高压等电网建设进度放缓,并且35千伏及以下的电网投资也在下滑。

这当然是客观事实,我们在这推测下背后的原因,也就是电源、电网分道扬镳的真相,当然这只是个推测,大家有不同意见也可以提出来。电源侧在解决地消纳的前提下,商业模式是十分清晰的,技术进步必然带来项目盈利能力的增厚。而在电网侧,就没有那么清晰,大部分投资都得由国网,或者南网出,这就导致电网侧的投资更容易受政策的影响。

二、工程建设

说完了宏观上的大致区别,我们就来细看下这两侧的市场。我们先看的是电源侧的工程建设。

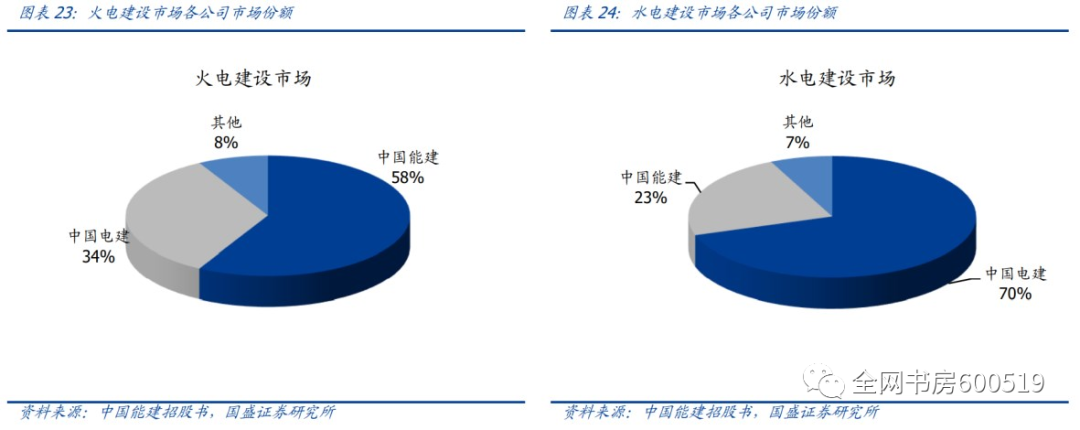

实际上还是依照终端项目的投资额。例如火电、水电投资额最大,风电其次,光伏最低。这就导致了终端的业主结构不同,直接影响了EPC的施工方。

所以我们可以看到,火电,以及水电的市场结构是比较相似的,都是双寡头构成,电建、能建垄断市场。而这样的情况也将持续下去,因为这两个电力系统投资额较大、技术难度较高,业主方大部分也都是央国企,因此祖传的格局不会那么容易改变。

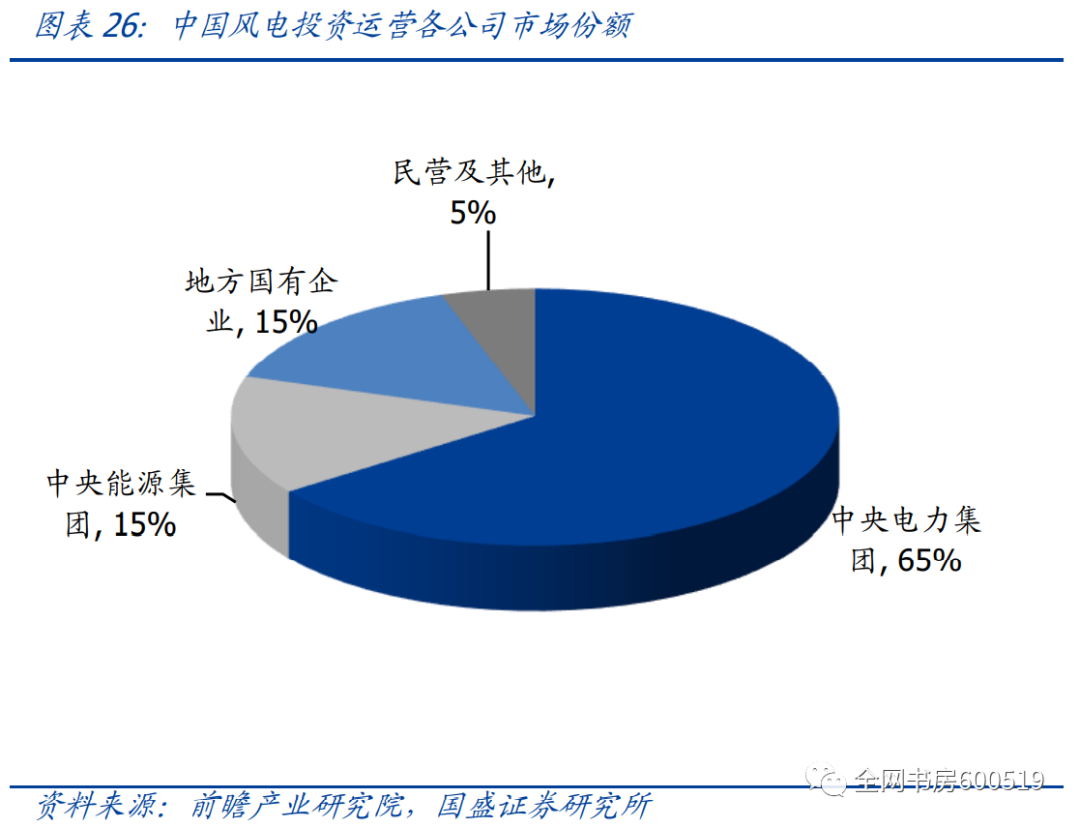

看完了水火,我们来看下风电,风电的主要客户也是电力集团。但风电有个特点,那就是项目的大部分支出是在设备上,大概占了50%—70%左右,这就给了主机厂直接入手EPC的机会,所以大型风电项目的格局基本上就是央企、国企,以及主机厂三分天下。

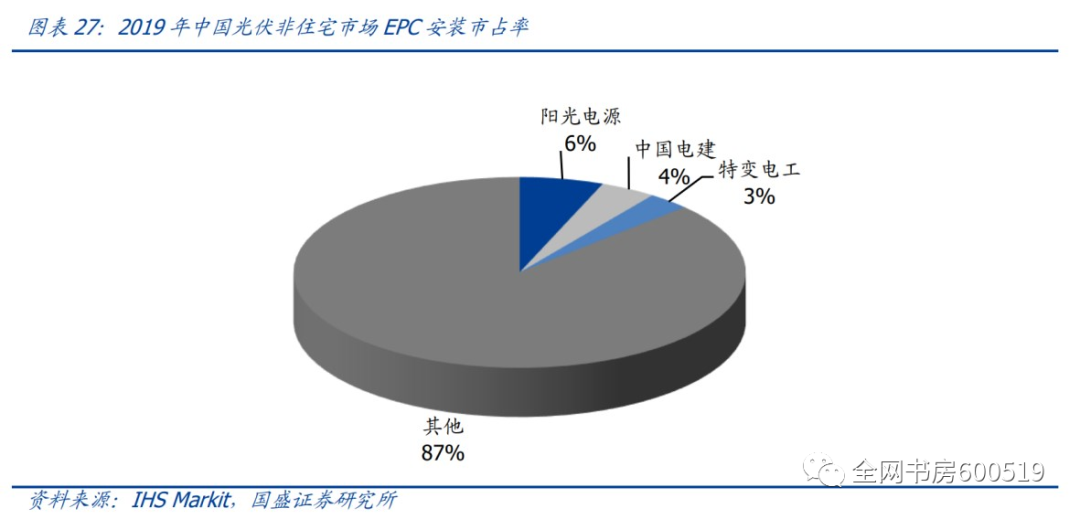

对于比风电投资更少的光伏来说,业主的构成就更为地复杂了,再加上有用户的存在,光伏的EPC格局极度分散。从数据来看,市占率最高的阳光电源也仅占了6%。我们这里提下阳光电源,重心老早就不在EPC上了,只能说股价高了什么都是错。

电网侧

说完了电源侧,我们简单地看下电网侧。前面也说了电网侧主要看两大电网的规划,从目前的情况来看,十四五期间两大电网公司合计将投资2.9万亿,相比于十三五提升13%左右。而电网侧可以分为,配(电)网和输(电)网。具体的内容我们会放在以后的特高压里讲,这里主要讲下这两张网的EPC格局。

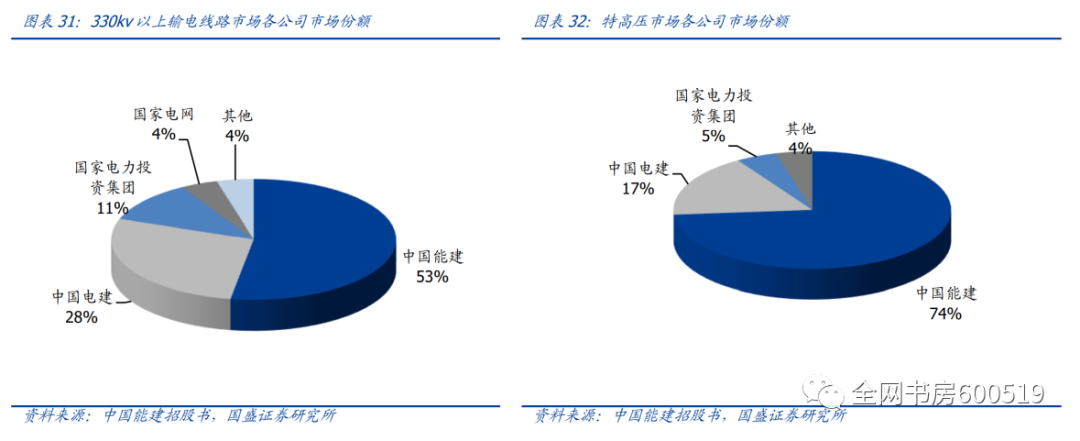

输网的大型项目一般还是由中国能建、中国电建及部分国企承建,尤其是输网的核心特高压领域,能建的优势比较大。

配网侧的格局就比较分散了,因为投资主体分散,单个投资较小,很多民营企业都有机会。例如江苏的本地企业苏文电能,这几年来在配网侧的发展也很迅速。

三、总结

课程到了这里,我们简短地做个小结,这堂课我们讲的是电力系统的建造施工环节。

整个EPC的大逻辑,是内嵌在新基建的背景之下,随着旧基建的完善,新基建有望接棒财政政策,其中的核心就是电力系统的投资。

整个电力系统如果按照环节划分的话,大体可以分为电源以及电网,电源侧的投资和终端离得更近点,容易受到技术的影响,电网侧更像是计划经济,由两大电网公司的规划而定。

回到这两个侧的EPC上,大体的思路就是单体投资额越大的项目,EPC的格局越集中,所以我们可以看到电源侧的火、水,以及电网侧的输网都是由能建、电建这双寡头统治的。

风电的EPC要多加上主机厂,光伏的话就更为分散了,至于配网侧,由于单体项目差异较大,地方性的企业更有优势。

恭喜你完成了本节课的学习,下节课我们将进入本系列的最后一节,绿电的消纳。

敲黑板:

EPC逻辑:新基建接棒旧基建,电力系统投资空间大

电力系统=电源(火、水、风、光、核)+电网(配、输)

电源侧:单体投资越大,EPC格局越集中

电网侧:输网寡头,配网地方

公安备案号 51010802001128号

公安备案号 51010802001128号