-

绿电行业投资指南03:如何挑选绿电股票?

时空复利 / 01月10日 09:01 发布

上节课我们讲了一个与“绿”八竿子打不着的火电,目的就是引出一个观点,那就是看似很“脏”的火电,因为在调峰上的优势,未来可能更容易申请到绿电的指标。

而归根到底,绿电如何赚钱,哪家绿电运营商运营更好地,这就是本节课的内容。

下面,欢迎进入本节课。

一、估值

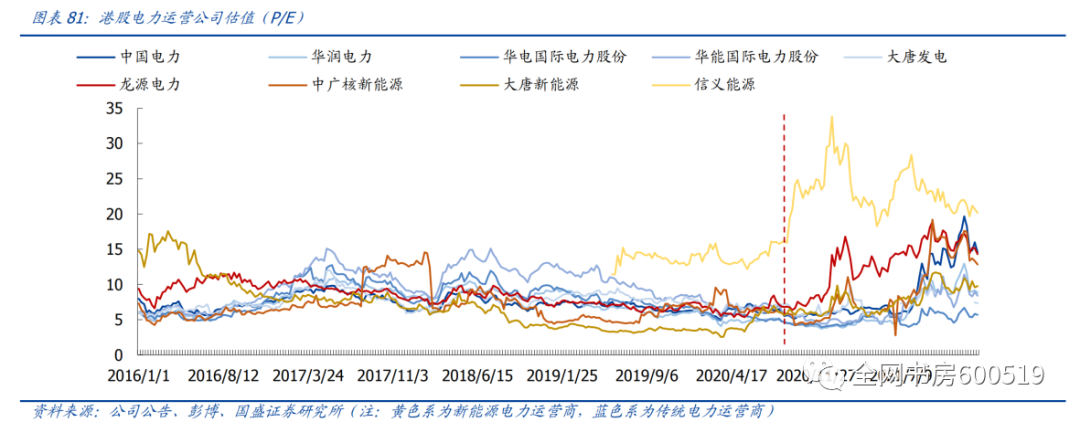

在开始本节课之前,我们先把目光投向香港市场,虽然南下香江抢夺定价权失败了,但港股因为一直是机构主导的市场,所以在估值方面具有一定的参考价值。

在港股,发电的企业被分为两大类,一种是以火电为主的传统运营商,另一种则是新能源电力运营商,这两类企业,在估值上相差极大。

前者的估值中枢(市盈率)常年在5-10倍左右,被视为周期股,而后者的市盈率却可以达到15-20倍,这样的估值在港股,可以被称得上是成长股了。

当然这样的分化,存在一个时间节点,也就是2020年的上半年,光伏的正式平价拉开了二级市场新能源的投资热,新能源运营商也受益上涨。

为什么新旧运营商给到两种完全不一样的估值体系啊?

其中的原因还是多方面的,我们先从商业模式上说起。

火电的内容我们上节课已经说过了,由于盈利能力与动力煤价格高度相关,再加上作为大宗的动力煤价格极为不稳定,所以造成火电企业的营收极为不稳定。

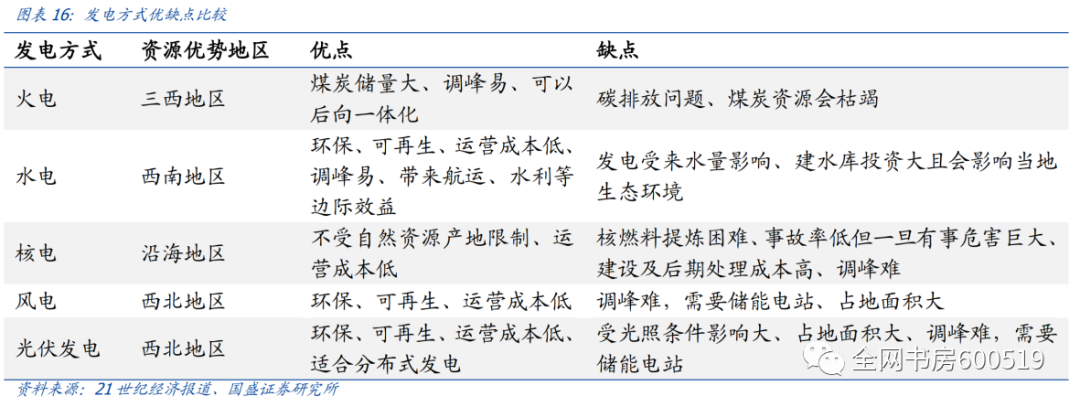

我们反过来看下风光,从这浙商的这张图里可以看出,风光在成本端是相对比较固定的,初始的设备投资在大周期里呈现下降的趋势,运维费用相对稳定,不存在动煤这么大的一个不确定因素,并且随着补贴的退坡,收入端也更为稳定,更好测算。

所以风光项目在盈利模式上的周期性是要明显地弱于火电的。

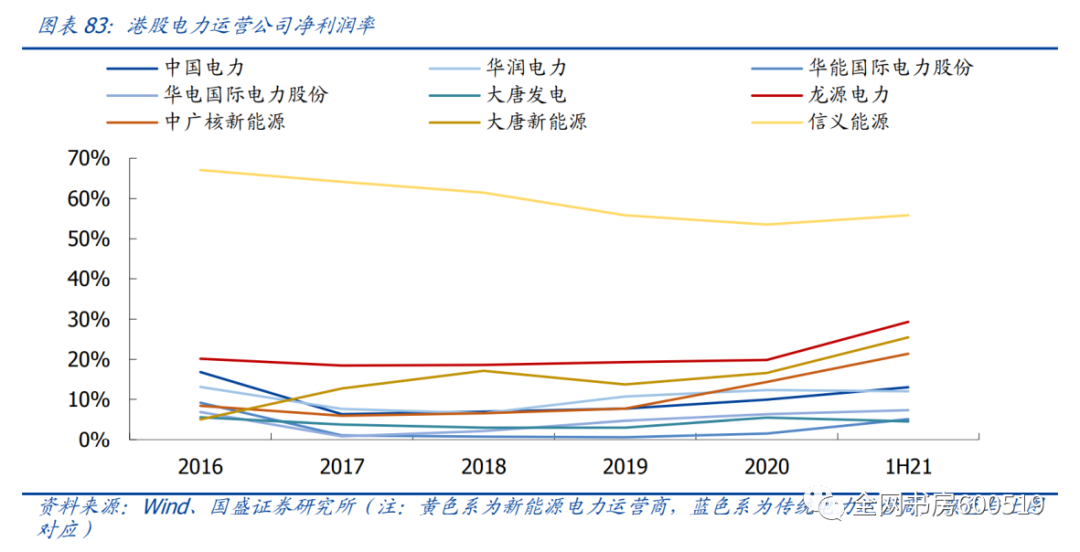

不仅是在盈利模式上周期性显著,火电企业的盈利质量也是要低于风光的。很简单的一个指标,我们来看下净利率,可以看到最近5年来,火电企业的净利率水平要大幅低于新能源运营商,而且这个低于,不仅是在动力煤价格高的时候,在煤炭周期低谷期,火电依然比不过绿电。

除开商业模式上的差异,火电的碳排始终是个隐患,再加上煤炭资源属于不可再生,也加大了整个行业的周期性。而绿电,不论是风光水核,他们大部分都是可再生,自然周期性更弱些。

所以综上两个原因,绿电运营商由于周期性弱化,自然可以给到更高的估值水平。

二、运营

既然知道了绿电给的估值较高,那我们自然要去寻找清洁能源占比较高的公司。因为很多发电公司都是既有火电又有绿电的,所以我们很关注一个指标,那就是清洁能源占比,根据这个指标来判断公司的估值水平。

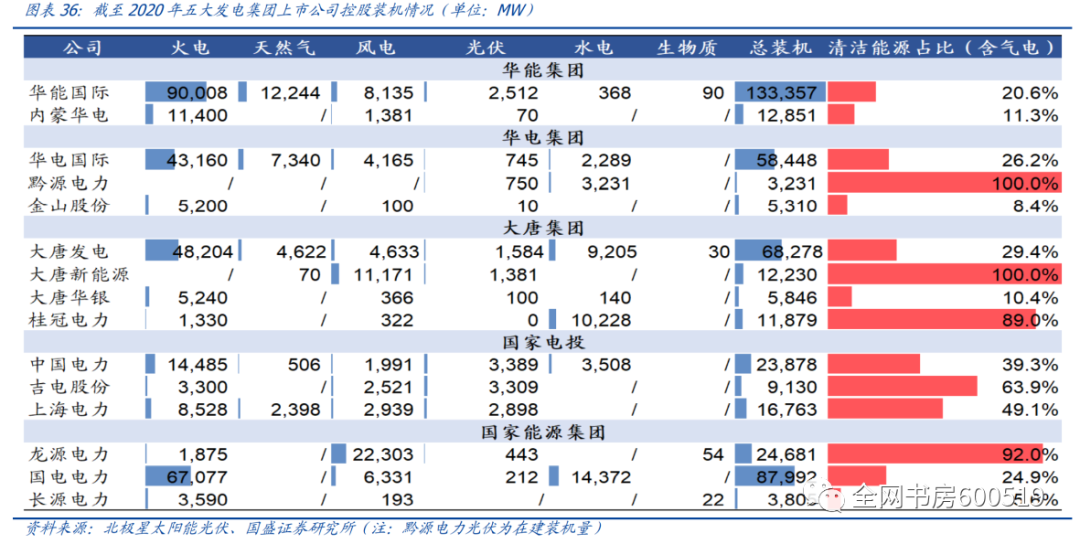

我们找来的这张图,出自国盛证券的研报,他是根据2020年末的情况,把传统五大发电集团里的上市公司分拆了下。所以我们平时看风光研报时候,都会出现五大的情况,但五大是个集团的概念,回到绿电运营这块,我们还是应该看下属的具体公司。从装机来看,大唐新能源、龙源电力的占比较高,当然还有别的公司,但他们的发电体量较小。

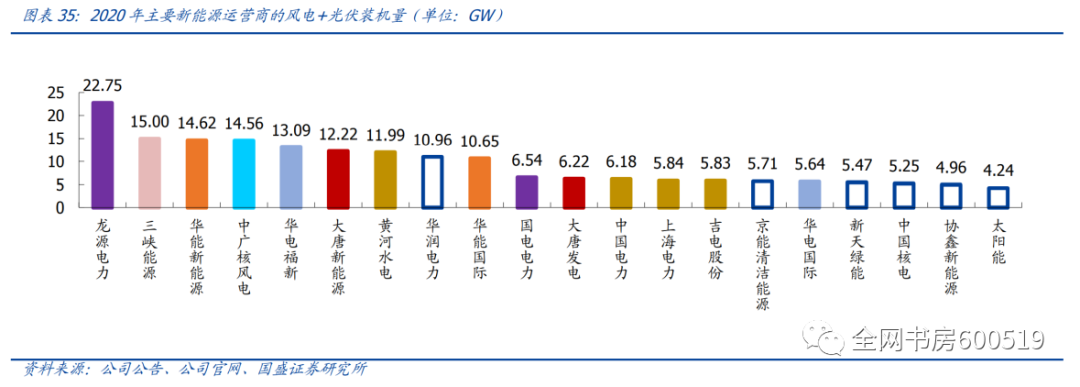

看完了相对值的占比,我们来看下绝对值的装机量,这图是截止于2020年末,可以看出龙源的装机量依旧是最多的,而三峡能源由于不隶属于五大(三峡集团属于四小),所以不在上图中出现,但是三峡的绝对体量也是十分地大的,并且三峡的发电全来自风、光、水,也就是清洁能源占比达到了100%。

在建工程

当然当前的发电量只是个过去式,二级市场更加关注未来的变化,也就是公司的在建工程。由于这些发电企业大部分都是央企、国企,我们可以根据他们的十四五(2021-2025)规划,简单地一窥究竟。

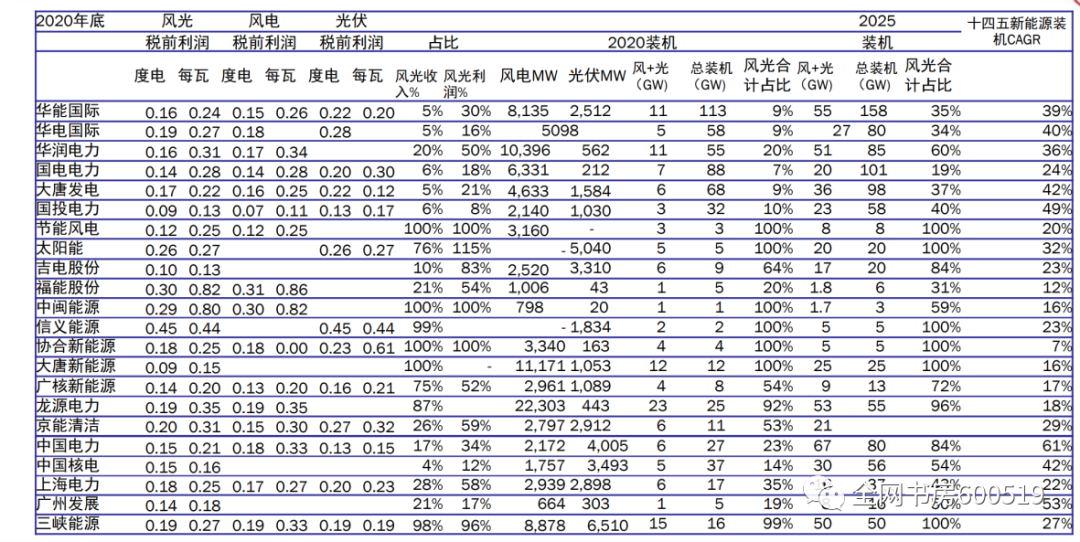

这图来自华泰证券,最后一列的年复合增长率(CAGR),是把十四五的规划平均分配到五年里的出的结果,所以我们简单的可以认为,这个增长率越大的企业,未来潜力也大。在这张表里,数据层面最为夸张的,当属港股的中国电力,从2020年的6GW新能源装机,直接涨到2025年的67GW,而且随着清洁能源装机增加,进一步缩小火电机组,使得清洁能源发电占比大幅抬升。因此今年的绿电行情里,中国电力比它的那些传统能源同行要强势得多,这很大程度上都是受益于庞大的风光装机计划。

看了这幅较为宏观的图,我们来细化下,如何给绿电运营公司建模。

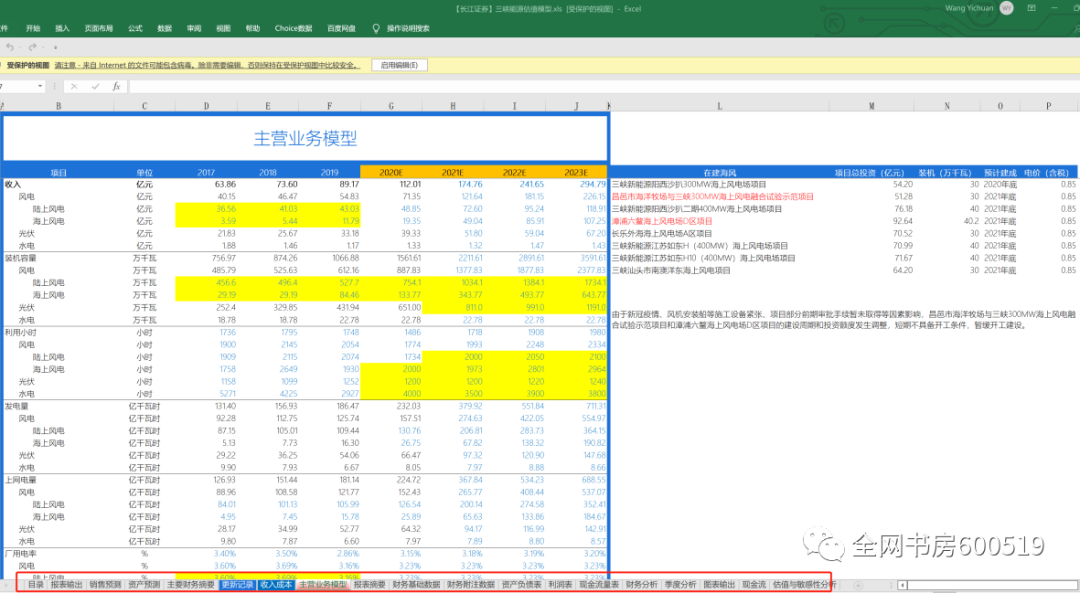

我们这里以长江证券做的三峡能源模型为例,示范下。这套模型里,底稿十分地多,但核心的还是主营业务模型这张。

分析这些企业的第一步,就是要分清在建项目,以及完工并网大致时间,依旧是下面这张图,当然由于突发情况,有时候并网日期可能会不及预期。

在建海风

项目总投资

(亿元)

装机(万千瓦)

预计

建成

电价(含税)

三峡新能源阳西沙扒300MW海上风电场项目

54.2

30

2020年底

0.85

昌邑市海洋牧场与三峡300MW海上风电融合试验示范项目

51.28

30

2021年底

0.85

三峡新能源阳西沙扒二期400MW海上风电场项目

76.18

40

2021年底

0.85

漳浦六鳌海上风电场D区项目

92.64

40.2

2021年底

0.85

长乐外海海上风电场A区项目

70.52

30

2021年底

0.85

三峡新能源江苏如东H(400MW)海上风电场项目

70.99

40

2021年底

0.85

三峡新能源江苏如东H10(400MW)海上风电场项目

71.67

40

2021年底

0.85

三峡汕头市南澳洋东海上风电项目

64.2

30

2021年底

0.85

由于新冠疫情、风机安装船等施工设备紧张、项目部分前期审批手续暂未取得等因素影响,昌邑市海洋牧场与三峡300MW海上风电融合试验示范项目和漳浦六鳌海上风电场D区项目的建设周期和投资额度发生调整,短期不具备开工条件,暂缓开工建设。

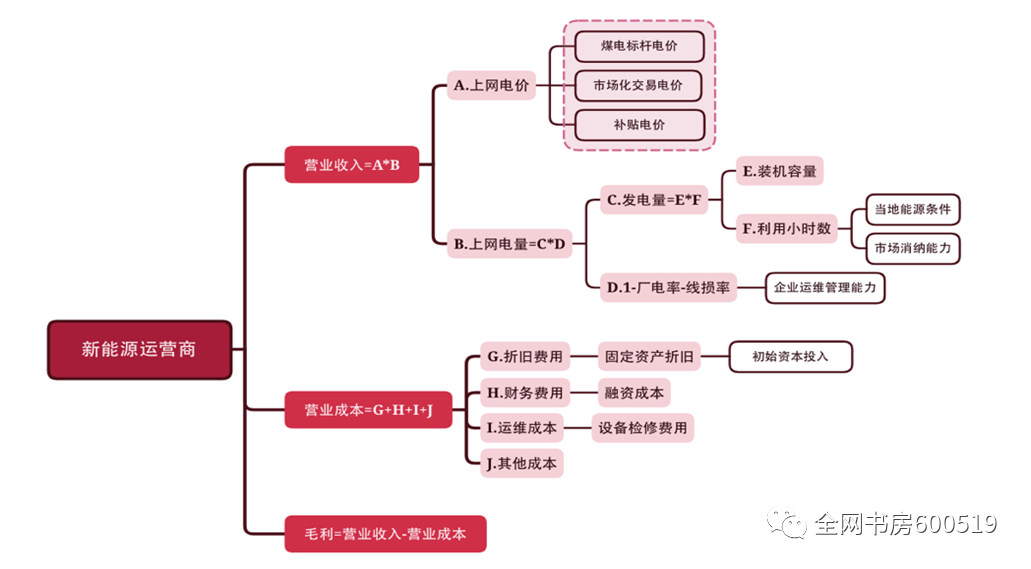

了解这些在建项目就是为了帮我们理清发电量的贡献区间,然后在收入方面的推演就比较简单,因为收入是等于发电量(装机*可利用小时数)乘上平均电价,而风光中,只有海风有补贴,所以海风给的度电收入较高,为0.4元/千瓦时,陆风、光伏给的都是0.3元/千瓦时,当然我们这里只是粗略的讲下原理,更为细致的拆分,大家可以看下长江的这份模型。

到了营业成本这块,相对就比较简单了,从三峡能源的营业成本,就可以看出绿电的优势,因为大头都是折旧费用,而折旧是不占用现金流的,这就保证了公司可以滚动新项目,如果融资费用比较低,大幅低于项目的IRR,那就可以借钱开新项目,所以绿电运营的本质还是个息差游戏。

项目

单位

2017

2018

2019

2020

E

2021

E

2022

E

2023

E

营业成本

亿元

31.05

32.07

38.44

47.26

83.86

116.9

1

146.0

1

折旧费

亿元

23.88

25.94

31.24

37.8

70.27

98.54

122.6

6

人工成本

亿元

3.53

3.63

4.39

5.95

8.54

11.55

14.67

水电费

亿元

0.37

0.39

0.5

0.68

0.98

1.32

1.68

通讯、检定服务费

亿元

0.36

0.46

0.52

0.7

1

1.35

1.72

财产保险费

亿元

0.12

0.13

0.18

0.24

0.34

0.46

0.59

修理费

亿元

0.13

0.18

0.47

0.64

0.91

1.24

1.57

备品备件损耗,直接材料

亿元

1.19

0.05

0.08

0.11

0.16

0.21

0.27

安全生产支出

亿元

0.19

0.2

0.25

0.34

0.49

0.66

0.84

其他

亿元

1.27

1.09

0.81

0.81

1.17

1.58

2

营业成本

31.05

32.07

38.44

47.26

83.86

116.9

1

146.0

1

风电

亿元

18.11

19.52

23.09

24.45

55.59

82.51

104.7

9

光伏

亿元

9.81

11.84

14.72

22.19

27.64

33.77

40.59

水电

亿元

0.77

0.71

0.63

0.63

0.63

0.63

0.63

风电设备销售

亿元

2.36

三、总结

好了,在这部分内容的最后我们来给本节课做个小结,我们这节课先看了估值,可以发现绿电运营商的估值水平大幅高于传统的火电运营商,其中的原因就是绿电的周期性更弱,现金流更强,具有成长的底色。

随后我们看了下行业层面,如何挑选绿电公司,第一步是先选清洁能源发电占比较高的公司,这样的公司更能给到较高的估值,第二个是要看未来的规划,也就是十四五期间的装机计划,装机计划比较多的,自然容易受到二级市场的青睐,最后也就是融资费用较低的公司,因为绿电的运营,本质上还是个息差游戏,如何空手套白狼才是大学问。

恭喜你完成了本节课,下节课我们将进入EPC环节,来看看给这些绿电运营商造电站的企业,究竟长什么样。

敲黑板:

绿电运营:

估值差:新能源运营商>传统能源运营商

原因:弱周期,现金流强,具有成长的底色

绿电公司(如何选):

1.清洁能源占比高的

2.未来项目规划多得

3.融资费用低得

绿电运营的本质:息差

公安备案号 51010802001128号

公安备案号 51010802001128号