-

主题投资:抓住那个最大的题材

时空复利 / 2023-10-25 22:30 发布

上一期的课程里,我们从《盗梦空间》这部电影引入,提到了两个关键问题,第一个是世界上的人千差万别,为什么有人能够编出一套具备吸引力的故事,让陌生人相信呢。 回答这个问题,主要是从故事的基本结构出发,也就是我们前面提到的,所有能引发人们产生情感共鸣的故事,其实都离不开6种套路,分别是白手起家式,悲剧式,伊卡洛斯式,浪子回头式,还有灰姑娘式和俄狄浦斯式。

你想要增加自己故事的吸引力,让它能传播的更广,就要在情节设计的时候,尽可能把这些基本结构嵌套融合进去,这样一个素昧平生的陌生人,看到后也会自然而然地选择相信和接受。

这样就回答了第一个问题,但是我们上节课还提到了第二个问题,那就是从排斥怀疑,到主动接受,这种个体认知的演变过程,是否可以推及到群体上去呢?

答案当然是可以,接下来,我们就用一个经典的主题投资案例,来阐述这个过程。

这个案例是2013年到2015年的一带一路主题,它从酝酿到启动,到高潮,再到最后的破灭,整个过程非常具备代表性。我们用这个案例,来详细解读一下群体面对一个新故事时的思维转变过程。

所谓一带一路,是"丝绸之路经济带”和"21世纪海上丝绸之路"的简称,最早是13年底,最高在出访中亚和东南亚国家的时候,提出来的合作倡议。

简单来说,这个倡议就是希望其他国家如果有修铁路、发卫星、建水 电站啥的基建工程,都找我们来承包,达成合作互利共赢。

之所以提这个倡议,其实是基于当时所处的时代背景。

我们那时候正面临着两个非常严峻的问题,一是生产力过剩,另外就是外汇储备过剩。

而如果能在海外投资基建,就可以一举两得,很大程度上能够缓解这两个过剩。顺带还能增强我们的国际影响力,提高在国际事务中的话语权,听起来是个很不错的故事。

不过呢,刚提出来的那个时间点,绝大多数人都是持质疑态度,资本市场对这个概念也不是很感兴趣,像主要的那几个标的,中国电建中国铁建和中国交建,股价都没怎么动,还是老老实实趴在地板上。

回头来看,那时候还处于酝酿阶段,绝大多数人还没有意识到这个故事的重要意义。

但过了大半年左右,随着的不断表态,以及一系列国际会议的举办,越来越多的人开始重新审视这个主题,坊间传闻更是把一带一路当成了中国版的马歇尔计划,认为它是大国崛起的战略规划,有非同一般的深远影响。

之前提到的电建铁建交建,从2014年7月开始股价明显走强。

到了当年10月,中国联合印度、新加坡等21个国家,在北京签约,共同决定成立亚洲基础设施投资银行,也就亚投行,拿出1000亿美金的法定资本,重点支持基础设施建设,促进亚洲区域的互联互通。

这个消息出来后,算是彻底点燃了资本市场的炒作热情,整个一带一路概念板块开启暴涨,除了前期启动的行业龙头,后面还涌现出了中铁二局、中工国际这样的第二梯队,行情正式进入了启动阶段,炒作也向纵深发展 。

再之后到了2015年,市场进入大牛市, 一带一路成为了那轮牛市的标杆,板块涨幅远远跑嬴同期大盘。

而且那一年发生了一件大事,中国南车和中国北车合并,最终形成一个巨无霸集团—— 中国中车,故事演绎到这里彻底走向高潮,无数人觉得中国高铁将会占领全球,散户疯狂涌入,把中车的市值推过了万亿大关,当时超过了美国波音和通用汽车这两家公司的市值总和。

别看中车这么大的流通盘,最后加速赶顶的那一段,那可是天天涨停,交易性的游资抓住机会大开大合,赚的盆满钵满。

有些朋友可能听过A股一个叫赵老哥的人,他真名叫赵强,2007年拿着父母给的十万块入市的。在2015年4月 16号这一天的收盘后,赵强在股票论坛发了个帖子,说今天是值得纪念的一天,要感谢中国神车。

而那个帖子的标题,是八年一万倍,也就是说,凭借中国中车炒作,他的资金突破了十亿规模。

当时市场的疯狂,已经进入了烈火烹油的阶段。

我还记得15年4月那时候,有一次坐高铁出差,坐在我旁边的大 叔,都在唾沫横飞地给他老婆分享中车的全球化梦想。

到了这种地步,不用说大家也知道,行情演绎已经进入尾声,泡沫也到了快要破灭的时候。

2015年4月20号,在经历了连续五天涨停后,中国中车早盘还是一字涨停开盘,但是涨停板一直开开合合,始终无法封住,到了下午风云突变,股价急速跳水,—波杀跌到水下-8%,全天振幅接近19%,成交金额超过三百亿,中国中车的股价历史性顶部,就此出现了。

从这个案例中可以看出,大众对某件事物,从拒绝到认同,从质疑到接受,从推辞到狂热,其实就像电影《盗 梦空间》所反映的,是一个“意识植入”的过程。只不过这次植入的对象,不再是某个具体的人,而是变成了一

个群体。

对群体的意识植入,就是主题投资的本质。“一带一路”是如此,“互联网金融”是如此, A 股盛行的各类概念和主题也是如此。

索罗斯曾经说过这样一段话,叫做:“只有掌握住群众的本能才能控制市场,即必须了解群众将在何时、以何种方式聚在某一种股票、货币或商品周围,投资者才有成功的可能。"索罗斯讲的这种方法,本质上就是把握一个群体"从拒绝到认同"过程的方法。

因此,我们需要找一个模型来描述这种群体行为。那么根据我们共振那节课讲的理论,用不同的学科来分析—个问题,可能会更加贴近真实的答案,就像芒格所推崇的跨学科的思维模型框架一样。

所以我们在分析群体行为时,应该跳出投资学的框架,从其他学科中寻找能够解释这种现象的模型,而这个学科呢,就是传播学,这个模型呢,就叫做创新扩散模型。

估计听说过这个模型的同学会比较多,但知道这个模型的由来的可能比较少,我给大家详细的讲一下。

在1927年,在美国爱荷华州 (lowa), 有两名研究人员做了一个有关玉米杂交种子的实验。

他们给259个农民发放了改良后的玉米种子,这种玉米种子会带来更高的产量,但是由于农民对这种新种子刚刚接触,还很陌生,所以接受这种新种子是一个逐渐的过程。这个过程就是两位研究人员重点观察的对象。

在第一年,只有1个农民使用了新的种子。

到了第二年,也就是1928年,又有3个农民使用新种子,到了1929年又新增了4个,1930年还是新增4个,但到了1931年,新增的数量就变成了6个,总的使用人数达到了18个。

到1933年的时候,259个农民里已经有25个人使用了,比例占到了10%。到1934年,有16人新加入,开始使用改良后的种子,从那以后使用者数量开始加速,1935年又增加了21人,1936年增加了36人,而1937年增速达 到最高,那一年有61人加入,最后经过了大约十三年,到1941年的时候,全部农民都接受了新玉米种子。

当新事物出现后,刚开始的时候推广起来总是很艰难,没有多少人愿意尝试,而一旦突破了某个关键节点,就会开始加速,最终形成不可阻挡的潮流趋势,让每一个人都选择接受。

说到这大家有没有觉得似曾相识,我们前面的课程里,有一个章节也讲过类似的内容,没错,就是趋势那个专题里,关于加速器理论的这部分。

我们当时说一个新鲜事物的渗透率达到5%-10%的时候,差不多就要开始加速了,从玉米种子接受度的这个实验结果来看,1933年的时候只有25个农民接受,而这在总人数259中所占的比例,差不多刚好就是10%,于是第二年果然就开始加速了,后面连续四年,每一年新增的使用人数都在创新高,可以说和加速器理论完美契合。

大家如果忘记了,可以重新复习一下前面的课程,这里我就不再重复。

而从这个玉米种子接受度的实验里,科研人员也获得了启发。

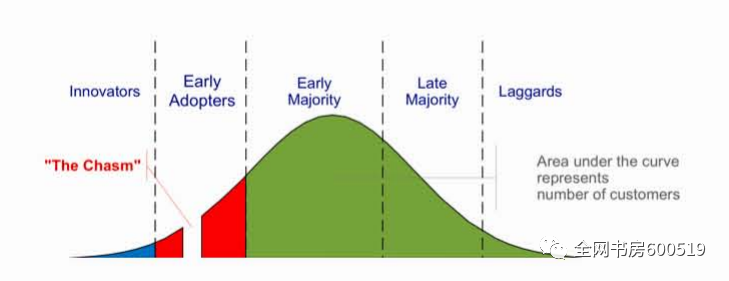

1962年,一个叫埃弗雷特 · 罗杰斯 (Everett M. Rogers) 的传播学者,基于实验结果,总结出了著名的创新扩散理论。

这是大众传播领域的重要研究成果,而且在其他众多领域同样有指导意义,比如研究消费产品的行业渗透过程,产品型公司的业绩爆发阶段等等,都可以用创新扩散理论的框架来参考。

这个理论将全部人群分为这样几个部分:

2.5%的创新者 (Innovator),13.5% 的 早 期 使 用 者 (EarlyAdopters),34%的早期大众 (Early Majority),34%的晚期大众 (Late Majority),以及16%的落伍者(Laggards)。

用来分析主题投资也是一样,市场上任何一个主题的崛起,从发酵、扩散、升温、狂热到湮灭,都在重复相同的过程:

极少数先驱者尝试买入 (Innovator), 然后少数投资者开始相信 (Early Adopters),接下来扩散到市 场部分早期大多数 (Early Majority),再到普罗大众开始接受 (Late Majority), 最后,连一开始质疑并拒绝参与的落伍者 (Laggards) 也忍不住跳进来,然后击鼓传花的游戏也到了最后一棒,标志着行情结束。

上面这个过程呢,是参考创新扩散模型,从市场参与者的角度来分析主题投资的演化过程。如果我们再进一 步,把主题投资演化的各个阶段提炼总结一下,就可以得出五个阶段:

第一个阶段是争议期,也就是极少数先驱者尝试买入 (Innovator) 的时期。这个时候的特征是主题的概念刚刚提出,争议很大,绝大多数人都不怎么相信,或者不怎么关心。

比如2013年时的一带一路和新能源汽车,2016年时的半导体芯片等等。那个时候大家对这些概念都知道,但相信的人很少。

第二个阶段是扩散期,也就是市场部分早期参与者开始买入的时候。

这个阶段的特征就是经过若干信号的验证,市场上终于有少部人开始相信并开始买入。同时,这个主题的龙头公司开始慢慢跑了出来,并吸引了市场参与者的目光。不过这个时候,市场上的大部分的参与者仍然处于观望状态。

第三个阶段是加速期,也就是早期大多数开始入场的时期。

这个阶段的特征就是该主题已经成为市场的热门主题,每天都会有很多媒体、分析师和专家对这个主题进行传播和解读,从而让这个主题进一步扩散,这个时候行情开始加速,比如2014年9月份之后的一带一路主题。

第四个阶段是狂热期,也就是晚期大多数 (Late Majority)开始进场的时刻。这个时刻基本上已经到了主题的晚期阶段,行情可能在加速冲顶,社会上对这个话题的共识高度一致,甚至有时候找不到看空的声音,但这往往 意味着一段行情的尾声,或者一个阶段的临界结束,风险比较敏感的投资者这个时候可能已经开始撤了。

第五个阶段就是收尾期,也就是最后可能参与这个主题的人,也都参与了进来,之后就是主题投资阶段的行情告一段落。

基本上所有的主题投资,都会沿着这条路线来运行。

甚至那些平时不被看为“炒主题”的投资理念,它们也会沿着同样的传播路径。我这里举一个相对不那么热门的例子,就是曾经的“险资举牌”概念。

首先在2014年三季度,当时还如日中天的安邦集团,开始大手笔买入招商银行至10%的持股比例,当时已经有投资者意识到, ROE超过20%的招商银行,如果能够以某种会计手法入账,那么对于资金雄厚的保险公司来说是一笔相当好的生意。但这个时候其实大部分投资者都对安邦的这一动作不理解,这个阶段就是争议期。

然后就是2015年上半年的大牛市,前一年底的险资举牌的话题就被淹没了,基本上没多少人讨论了。然后到了2015年下半年,由于6月份刚刚发生了,所以当时投资者都在找确定性的机会,所以2015年下半年保险公司再次出手上市公司的时候,尤其是宝能开始出手万科后,很多人就马上意识到这是一次系统性的机会,险资举牌这个主题就正式进入到了扩散期。

更重要的是,这时候已经有不少投资者研究清楚了险资举牌的动机,并开始沿着险资举牌的线索,开始买入相关股票,并意识到每年的三四季度都是险资通常建仓的时间,那么在第二年的三四季度,险资仍然会大规模举 牌,这个主题就会有新的催化剂。

所以到了2016年的三四季度,安邦对中国建筑大手笔买入,险资举牌这个主题正式进入了加速期,大批投资者跟着险资去追逐中国建筑或者其他超级蓝筹股时,当时这些超级蓝筹股都有非常不错的收益。

按照道理来说,险资举牌这个主题后面应该继续扩散,有更多的投资人会参与进来。不过这个时候市场突然发生了一些状况,就是监管层对举牌亮起了红灯,对用万能险来募集资金的宝能开始展开了调查,这个主题就戛然而止,并没有进入到第四个阶段狂热期。

所以再回过头了复盘险资举牌这个案例,就会发现两个核心的问题。

第一个问题就是并不是所有的主题,都能走完从争议期到收尾期的全部过程,比如当年柴静拍了一个《穹顶之下》,然后市场开始炒作环保板块,但是短短几天就结束了,为什么?

再比如后面雄安概念出来之后,雄安的主题也是只走了很短一段时间就戛然而止了。显然,能够顺利地走完从争议期到收尾期的全部过程的主题,才更加容易赚钱,什么的主题能够满足这个条件呢?

第二个问题就是如何判断当前的一个主题运行到了哪个阶段。

比如很多人会困惑,为什么有的板块我一买,行情就结束了?

或者有的板块我买进去之后,等了好久也不见行情到来。

这些困惑其实都来自于对主题运行阶段的模糊认识。只有清晰的认清主题当前处于哪个阶段,才能更好的制定参与主题的策略。

在理解创新扩散模型在主题投资中的基础性地位之后,上面的这两个问题就是主题投资策略的最重要的两个核心问题,我们下一节课,将首先来解决第一个问题,就是什么样的主题才能走完从争议期到收尾期的全部过 程,或者换句话说,什么样的主题才是好的主题,能赚钱的主题。

我们下节课将重点回答这个问题。好的,这节课我们就先讲到这里,我们下一期再见。

最后,免费送大家152本财经电子书。

拿走不谢,我叫张寡妇。

百度网盘链接:网页链接

提取码:ojfj

本课程仅供内部交流使用,禁止商业用途。

公安备案号 51010802001128号

公安备案号 51010802001128号