-

5.5G时代,基站天线滤波器的投资机会

大铭法度 / 2023-10-24 13:03 发布

一,为什么在当前时点关注5.5G

? 10月10日

, 由华为主导的2023年全球移动宽带论坛在迪拜开幕, 大会上, 华为轮值董事长胡厚崑表示, 华为正在努力将5G-Advanced技术带进现实, 并将发布业界首个5G-A全系列产品解决方案。 据国际标准组织3GPP的规划, 5.5G首版标准R18将在2024年上半年冻结, 产业链即将迎来发展和成熟的关键期。

二,5.5G将带来哪些关键变化

? 近日,华为全面完成5G-A技术性能测试。测试结果表明,华为在多项5G-A上下行超宽带技术上取得重大性能突破,并且首次将端到端跨层协同技术应用在5G-A宽带实时交互上,在容量和时延方面实现关键进展。 5.5G作为5G标准发展的第二阶段 , 将在关键通信网络性能上实现10倍以上的提升, 达到下行万兆( 10Gbps) 、 上行千兆( 1Gbps) 的峰值速率, 以及毫秒级的时延、 厘米级的定位精度。 这些技术指标的升级和创新旨在推动RedCap物联、 无源物联、 通信感知融合等新领域的发展, 5.5G技术有望在元宇宙XR、 自动化工厂、 智能驾驶等场景中得到广泛应用。 三,5.5G催化基站射频新需求

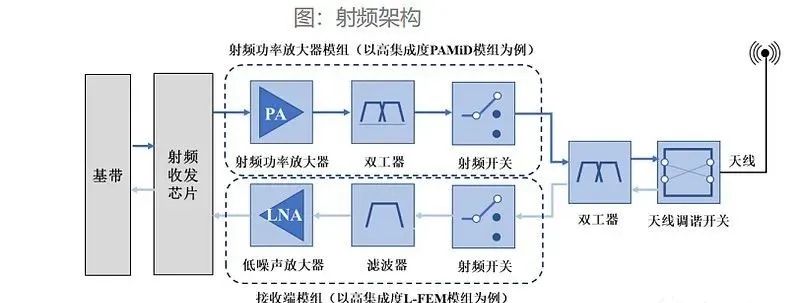

射频

, 是频率介于 300kHz~300GHz 之间的, 可以辐射到空间中的高频交流变化电磁波的简称。 射频主要用于实现无线通讯的两个本质功能—— 发送和接收。 从结构来看

, 射频可以拆分为天线、 射频收发芯片、 基带和射频前端。 射频前端可以进一步拆分为天线调谐器(Tuner)、 天线开关(Switch)、 滤波器(Filter)、 功率放大器 (PA) 和低噪声放大器 (LNA)。

1

、 : 5.5G天线密度倍数增长进入5G时代

, 宏基站使用的天线通道数以单面64个为主流, 每个基站通常需要设置三面天线, 从而实现360度的覆盖范围。 相较于5G基站, 5.5G基站的超大规模天线数量提升至192通道以上, 成倍数增长。 2

、 5G基站单面天线需要64只滤波器

, 单个宏基站三面天线需要192只滤波器, 5.5G通道数是5G的3倍以上, 因此对滤波器的需求也成倍增长。 5.5G较5G基站的天线集成度要求变高

, 需要在更小尺寸内集成更多的组件。 相较于传统金属腔体滤波器, 在体积和重量方面, 同等频率要求下, 陶瓷介质滤波器产品的体积更小、 重量更轻, 已成为5G基站滤波器的主流技术方案之一, 渗透率有望进一步提升四,5.5G核心增量环节

: 第一梯队

: 天线( 基站射频用) , 滤波器, 高频高速 PCB板, 电信光模块。 第二梯队

: 基站射频PA模组( 包含 LNA、 射频开关、 射频芯片、 基站用双工器等。 ) , 交换机, 连接器( 包含光连接器和电连接器) 。 5G滤波器等射频部件整体个人排序,先说结论:大富科技=武汉凡谷>春兴精工>灿勤科技

1) 灿勤科技:国产5G射频滤波器核心供应商

, 背书华为哈勃( 持股比例3.44%) 。 公司2012年开始启动介质波导滤波器的研发

, 2018年成功实现5G基站用介质波导滤波器的量产, 目前已成为全 球通信产业链上游重要的射频器件供应商, 与华为、 康普 通讯、 高通、 中国信科、 诺基亚等通信设备生产商建立了 较好的业务合作, 成为国内外头部企业的优质供应商。 公司最新款的陶瓷介质滤波器能够广泛适用在sub-6GHz 频段内的各应用场景

, 包括4G、 5G、 5.5G等FDD架构通 信网络, 进一步拓宽了公司在基站用滤波器的市场份额; 公司HTCC相关产品线逐步丰富, 多款陶瓷基板、 管壳等 产品在半导体、 新能源、 无线通信等领域的客户开始送样, 并取得阶段性进展。 缺点

, 21E/22E/23H1相较于2020年度, 包含营业额和利润在内, 不明原因快速下降, 毛利大幅度下降。 怀疑为先入为主

, 在市场主流滤波器厂商跟进, 在后续的市场竞争中落入了下风。 22E

, 毛利率24%, 同比21E的34%下降约为10%, 对比20E的约40%及19E的约60%相差甚远。 预期在5.5G建设开启

, 滤波器领域有望迎来量价齐升, 毛利有望回升至30%以上。 2)大富科技:

华为天线核心供应商

, 公司有能力为客户想提供“ 金属腔体+金属谐振杆” 、 “ 金属腔体+介质谐振杆” 、 “ 介质波导” 等多种5G滤波器产品, 大部分5G滤波器产品开始供货, 高端介质滤波器正处在爬坡阶段。 滤波器产品占营收近70%

。 预期稳定后射频产品年营收20亿, 毛利率在22%~25%, 贡献毛利4.4~5亿。 作为华为的核心供应商之一

, 射频产品持续量价齐升, 怀疑为抢占了灿勤科技的市场份额。 预期5.5G如果建设符合预期

, 业务将迎来2倍的放量。 整体射频业务有望提升至30~40亿营收, 毛利率拔升至25%~30%, 整体毛利贡献7.5~12亿。 ( 核心受益) 3)武汉凡谷:

基站用射频器件的核心供应商之一

, 从事射频器件和射频子系统的研发。 滤波器产品占营收近20%, 双工器占营收70%以上。 双工器产品持续放量

, 毛利维持稳定, 滤波器产品营收和毛利均在23年有所萎缩, 国产双工器龙头企业之一。 预期

, 在开启5.5G建设升级后, 两大核心业务有望实现量价齐升, 整体业务放量50%。 4)春兴精工:

16年开始储备5G技术

, 进行5G滤波器等器件研发, 产品进入华为供应链, 20年附近进行业务转型。 射频相关业务持续放量

, 滤波器主要为金属滤波器, 技术含量略低, 22年包含滤波器在内的整体射频业务占收入的34%, 整体营收约为9亿, 毛利率达到了25%。 预期未来仍将延续目前的发展模式

, 精密器件+5G射频器件双共振。 5)硕贝德

( 市值42亿) 华为天线供应商

, 供货华为宏基站( 天线振子代工商。 ) , 同时作为华为mate系列手机天线的核心供应商。 国内领先的5G无线通信终端天线研发制造商

。 天线业务占比约70%, 较高。 天线业务营收22E 为10.12亿

, 毛利为26%, 23H1位6.9亿, 整体毛利率为27%。 毛利与营收占比都很高

, 考虑到华为在天线的头部地位, 公司作为华为的天线振子代工商, 5.5G核心收益, 预期相关业务有望实现倍量增长。 6)通宇通讯

( 市值66亿) 公司是一家一直专注于移动通信系统中的基站天线

、 微波天线及射频 器件等设备的研发、 生产和销售的公司。 公司是华为射频器件和天线供应商

。 主要合作领域在微博天线、 基站天线、 授时定位天线等领域( 与硕贝德十分相像) 。 公司孙公司致力于各类光模块的研发

, 400G小规模量产, 800G在研。 22E

, 基站天线营收7.37, 毛利率21.34%; 微波天线2.1亿, 毛利31.24%; 射频器件营收2.01, 亿毛利8.69%; 光模块1.91亿, 毛利率26.72%。 23H1

, 基站天线2.93亿, , 毛利率24.34%; 射频器件1.04亿, 毛利率-8.66%; 微波天线0.84亿, 毛利率31.65%; 光模块0.24亿, 毛利率11.35%。 整体业务毛利与硕贝德相近

, 同样绑定华为, 5.5G核心受益商之一。免责申明:这是个人操作记录,仅供学习交流,不构成 投资建议,最终是否买卖自己定,盈亏自负!

公安备案号 51010802001128号

公安备案号 51010802001128号