-

大起大落:如何抓住牛股最大的利润

时空复利 / 2023-10-20 20:59 发布

今天我们进入到共振这个模块的第2节课。 在上一节课中,我给大家讲了戴维斯双击这种股市里常见的共振现象,以及从这种现象总结出来的GARP等投资策略。

那么这节课呢,我就更进一步,给大家讲一下我在2013年总结出来的一套完整的方法论。

这套方法论的内核就是戴维斯双击,主要应用领域是TMT, 尤其是计算机领域。这是我入行后形成的第一套方法论体系。

这套基于戴维斯双击的方法论,就是我提出的第一套体系化的东西,提出这套东西的时间是在2013 年。

那么为什么会是基于戴维斯双击呢?原因是这样的,我入职之后研究了一年多的计算机行业,发现A 股的计算机行业有这么一个问题,那就是中国最好的互联网公司都在海外上市,A股计算机行业真正有长期竞争力的公司很少,大部分都是做行业信息化的公司,很少有业绩长牛的股票。即使到今天,翻来覆去也只有恒生电子、东方财富等少数几家,跟牛股辈出的消费行业难以相提并论。

不过呢, A 股的计算机行业虽然没有长牛股,但中短期的牛股一抓一大把。

几年里涨十倍,然后又跌回去的公司很多。我仔细研究了这种公司,发现了一种普遍规律,就是大部分计算机的牛股都是在某个阶段业绩爆发一把,而且股市里无论是散户还是机构,对科技含量比较高的公司一般都会赋予高溢价,所以就会导致在某段时间里公司的业绩高增长,但估值增长的更快,最后双击完成翻倍甚至10倍的过程。

但是这种业绩爆发往往是难以持续的,公司业绩也会在爆发结束后快速回归,然后股价就会经历—波戴维斯双杀的过程。

这个过程呢,很多计算机牛股都经历过,比如万达信息、聚龙股份、网宿科技、掌趣科技这些当年赫赫有名的大牛股,有的涨了10倍,有的甚至涨了20倍,但你拉出它们的K线图来一看,会发现基本上都是这种过山车式的走势。

观察到这种现象之后呢,我就列出了3个问题,第一是为什么会出现这种现象;第二是如何在股价出现戴维斯双击之前买进去;第三是如何在股价出现戴维斯双杀之前卖掉。

带着这三个问题,我就挑了30个左右的阶段性牛股,开始了深入研究,把这30个公司成为牛股的前因后果全部研究了一遍。

在研究的过程中,我发现了一个很有意思的规律,就是所有这种经历戴维斯双击和戴维斯双杀的公司,基本上都可以分为四个阶段。

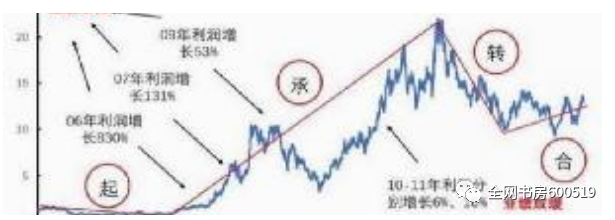

我这里拿一个非常经典的计算机牛股来当例子,就是2006年-2013年的恒生电子。我把它上涨的过程详细拆解一下,来给大家演示一下这四个阶段是怎么划分的。

第一个阶段。恒生电子自2003年底上市之后,股价一直不温不火,行业也处于低谷。

公司在这个阶段苦练内功,默默提高公司产品的市场份额,证券交易软件市场占有率近50%,基金交易软件市场占有率超过90%。但这个时候股价基本上没有涨。

第二个阶段。从2006年中开始,资本市场变热,恒生电子研发的金融交易系统的销量也节节升高,那么到了 2006年年底的时候,恒生电子的净利润暴增了8倍,然后07年继续高歌猛进,又翻了一倍多,08年,因金融危机净利增速放缓,但到09年经济好转,公司业绩再次爆发,股价继续大涨。

第三个阶段。进入2010年,辉煌的业绩没能持续,恒生电子连续两个季度的业绩出现零增长和负增长。到10月份,公司的股价见顶。尽管2011年全年公司业绩仍有16%的增长,但难以再次维持之前高歌猛进的态势,惨遭市场抛弃,在15个月里股价跌去一半。

第四个阶段。2012年公司业绩见底,股价也进入了平淡期,慢慢横盘震荡。公司开始为下一次的启动做准备。

而从2013年到2015年,恒生电子将会重新经历了类似的四个阶段,不过那就是另外一个故事了。

这就一个经典的计算机牛股历程。当时为了更加容易理解,我就给这四个阶段起了四个比较文雅的名字,

分别叫做:起、承、转、合。

计算机行业大部分牛股,注意这里说的时候牛股,基本上都经历了这四个阶段。为什么呢?我下面详细给大家解释一下。

首先是第一个阶段,叫做"起"。

这个阶段的股价通常处于潜伏状态。大家都知道在以前啊,A股的上市门槛其实很高,尤其对于计算机公司来说,做到满足上市标准的业绩其实挺难的。所以凡是能登陆资本市场的,其实都是某个细分领域的小霸王,不是第一名,就是第二名,都有着深厚的行业背景。所以尽管可能这个阶段业绩增长不快,股价蛰伏不动,但他的核心竞争力是在这里的。

比如说,恒生电子1995年就进入了金融T领域,上市的时候早就是行业第一名了;航天信息上市的时候,已经在税务系统里面耕耘了十几年,而且凭借着政府和军队的背景,税务信息化这个领域没有人能撼动它的地位;再比如什么做空管信息化的川大智胜,做橡胶轮胎行业信息化的软控股份,行业很小,基本上只能养活一两家上市公司。

所以这些上市的计算机公司,基本上都是行业的“小巨人”,而随着各个行业信息化的深入,大多数公司在上市之后仍然具备业绩爆发的机会。

第二个阶段叫做"承",什么叫做"承"呢,承就是承接公司前期积累的优势,迎来了下游需求的爆发。一旦下游需求爆发,龙头公司多年建立的营销体系和客户关系,很容易转化成收入和利润,同时也不需要太担心竞争对手的威胁。

而在业绩上涨的同时,市场总会调高公司的估值,是一个经典的戴维斯双击过程。

我们把30家计算机牛股的阶段性涨幅做了一个详细的拆解,就是看它这段时间业绩增长了多少,估值增长了多少,每一家都详细的拆解出来。

然后我们发现,这30家公司平均涨幅是415%,其中估值增长了155%,业绩增长了121%,两个差不多是各占一半,估值比业绩稍微多一些。两者叠加起来共振,才有了股价415%的上涨幅度 。

另外呢,我们观察到一个现象,由于中国计算机公司,特别是软件公司大部分都是给客户做定制开发,不像微软那种只卖标准化的产品。

所以中国软件公司的订单通常都要做一年以上,有的甚至周期长达两三年,所以这种业绩爆发通常都会持续一段时间,而不会这个季度有,下个季度就没了的那种。

"承"阶段的案例很多,我这里简单的举几个。比如2005年6月-2010年12月的恒生电子,这段时间金融信息化需求爆发,供公司的股价涨了30倍;2008年10月至2010年12月的远光软件,因为电力信息化需求爆发,股价涨幅8倍。

第三个阶段叫做"转”。所谓的“转",就是掉头的意思。

之前也讲了,大部分计算机公司的业绩都会在爆发结束后转为平稳,甚至下滑。而之前在爆发期的股价上涨过快,必然会过度透支了未来的发展。 一旦出现竞争加剧或者行业需求停滞的信号,市场预期就会大变,遭遇戴维斯双杀。

绝大多数计算机大牛股,即使如恒生电子、东方财富这样的长期牛股,也都经历过戴维斯双杀的阶段。

第四个阶段叫做"合"。这个阶段是刚刚经历完戴维斯双杀,通常的特点通是震荡,行业需求爆发已经结束了,公司要么固守原有阵地,每年赚取稳定的利润,等待下一波需求的爆发;要么坚决转型,防止行业被新的商业模式所颠覆。而如果行业进入衰退,而公司又没有及时转型,股价就会一蹶不振。

所以最后总结一下:在计算机行业里,大部分的牛股都有这样的特质:首先是细分行业的龙头,深耕行业多年,竞争力非常强;然后遇到一轮下游需求爆发,股价经历戴维斯双击;然后就是涨过头,当行业需求停滞,或者竞争加剧的时候,公司就会遭遇戴维斯双杀,最后就是大幅度下跌。然后等待下一轮需求的爆发,如果等不来,就会一直趴在地上。

总结出这些牛股的套路之后,我当时呢,就提出了一套投资策略。

首先呢,我们通过大量梳理行业,把过去8年需求爆发过过的计算机细分领域,和目前正在经历需求爆发的领域,以及未来三年可能会迎来需求爆发的领域都给找了出来。过去需求爆发的行业比较好找,我们之前分析30个牛股时基本上把这些行业都找出来了。

现在正在经历需求爆发的行业其实也不难找,比如最简单的方法就是看单季度的财报,如果单季度的业绩增速在不断提高,那么很可能就是下游的需求正在爆发。

注意了,这里说的是业绩增速在提高,比如一季度增长5%,二季度增长15%,三季度增长30%,这种公司就单季度业绩增速提高的公司。

最难的是找出未来三年需求可能会爆发的行业。这是你从财报中读不出来的,还需要结合下游行业的大趋势来做前瞻性的判断,这种判断的出错率最高,当然一旦判断对了回报率也非常大。

然后呢,在梳理完之后,我们就深入研究那些"正在经历需求爆发”和“未来三年可能经历需求爆发"的行业,去验证我们的判断。

这种验证需要做大量的调研和走访。

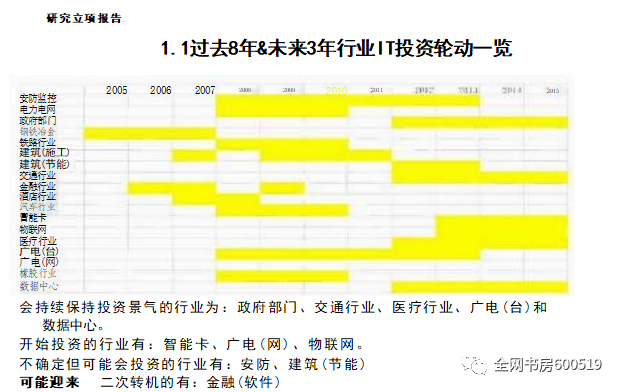

所以通过对整个计算机细分行业的梳理和调研,我们做了一个"路线图",或者叫做“寻宝图”。我把它截了出来贴到了下面研究立项报告。

在这张图了呢,我们认为政府部门、交通行业、医疗行业、广电(台)、数据中心等五个细分领域的IT投资会保持高度的景气。这里面就蕴藏了很多当年的大牛股,比如万达信息、网宿科技、易华录、数字政通等等。

当然了,这张图里面也有疏漏的地方,比如在当时,我们觉得广电系统的信息化投资会大幅度增加,尤其是做 有线电视网的改造,因为当时我们观察到一个很积极的信号,就是部分省份的广电已经开始行动起来,在把有线电视网络改造成有线电视和宽带共享的网络,可以直接用有线电视的那根电缆来上网,就像美国那样。

但最后事实证明,广电这种体制太落后了,全国各个省的有线电视公司各自为政,很难形成一股合力,所以各个沿海的省份做了试点之后,其他省份并没有跟上,还是在家躺着收每个月十几块钱的有线电视费,混吃等死。所以最后这个行业的需求并没有起来。

不过整体来说,我当时做的这张寻宝图还是比较准的,押中了不少景气的行业。

所以在做完这张图后,我们就进入到了第三步,就是一旦确定了这些行业需求正在爆发,我们就开始把这只股票纳入到股票池里去,然后采用大量技术分析和趋势投资的方法来寻找买点,这个过程中是不怎么在乎估值的。

因为只要业绩还在高速增长,戴维斯双击就不会轻易结束,估值也会不断抬高,最起码不会拖累股价后腿。

当时最典型的就是万达信息。

万达信息这家公司是做医疗信息化的,上市的时候PE高达88倍,然后呢,它用了一年的时间来去消化泡沫,股价一路下跌,其实就是在经历"起"的过程。

然后呢,从2012年的1月,公司的股价开始进入上涨通道,涨幅超过200%,这个时候PE已经涨到了80倍左右,那么问题就来了,股价已经从底部涨了2倍了,你买还是不买?

我们在之前画那张寻宝图的时候就已经下了结论,那就是医疗信息化的需求还会持续景气。当时据上海市的经验, 一个大中型城市的区域医疗信息化建设至少需要10亿元,全国范围内的市场规模高达700亿,而万达信息 作为行业龙头,当时的销售也只有不到10亿元。所以说呢,整个医疗信息化其实才刚开始启动一两年,大概率是还没有结束。

所以我们当时就下了结论,医疗信息化的趋势还没结束,万达信息的戴维斯双击也没有结束。所以不管估值到底多贵,还是应该继续买。

事实证明这个判断也是对的,我们买的时候万达信息已经涨了2倍,但后面又涨了20倍 。

最后的一个问题,那就是如何卖出。我当时其实刚入行不久,对如何判断股价顶部或者趋势顶部其实没有什么概念,所以当时就只是简单地认为,只要我们自己主观上觉得涨过头了,那么就抛,如果觉得趋势还没结束,就继续持有。

现在回过头来看啊,当时的这套策略其实有很多缺点和漏洞,但是我之前说了,这套策略是什么时候提出来的呢?是2013年的上半年,大家知道那个时候是创业板和成长股大牛市的起点。

所以就跟彼得林奇的GARP策略遇到1970年代末期的中小盘股牛市一样,我的这套策略也非常幸运,遇到了成 长股的一波大牛市,所以靠着这套策略,我们当时抓住了很多大牛股。

得出一个共识,就是因为中国最好的互联网公司都不在A股上市,所以导致计算机行业里长期成长性 高、股价稳定上涨的标的简直凤毛麟角,虽然有很多动辄一年三五倍的阶段性大牛股,但基本上都是怎么涨上去,就怎么跌回来。

因此投资计算机行业,我们需要面对现实,因地制宜,做出妥协,在价值投资和成长投资之间找到一套适合A股的方法论,才能让那些牛股白白浪费掉。

当然了,这套方法论是不是只能用在计算机行业呢?

当然不是。"起承转合"这种方法论,其实广泛适合于两种股票, 一种是长期竞争力一般,但在某个阶段下游会非常景气,业绩和股价都会有不错表现的股票;计算机行业大多数公司都是这种;第二种是那种长期竞争力很出色,但下游需求并不稳定,有时候景气有时候不景气的公司,这种公司也会经历戴维斯双击和双杀,所以用“起承转合”这套方法论来套也是非常管用。

下一节课,我们讲结合案例,重点给大家讲第二种公司怎么来投。

好了,今天的课程就到这里。我们下节课再见。谢谢大家。

最后,免费送大家152本财经电子书。

拿走不谢,我叫张寡妇。

百度网盘链接:网页链接

提取码:ojfj

本课程仅供内部交流使用,禁止商业用途。

公安备案号 51010802001128号

公安备案号 51010802001128号