-

超级共振:最经典的戴维斯双击

时空复利 / 2023-10-20 20:55 发布

今天我们进入一个新的专题:共振。 学过中学课本的都知道,共振是一个物理名词,教科书是这样解释共振现象的:系统受到外界激励产生的响应表现为大幅度的振动,此时外界激励频率与系统的固有振动频率相同或者非常接近。这里面的原理涉及到谐波 周期和能量传递,比较复杂,我这里就不解释了。大家其实也没有必要去了解它的物理含义。

我们只需要知道,历史上有很多著名的共振现象,比如1849年法国昂热一座102米的大桥,一队士兵在指挥官的口令下,迈着整齐步伐过桥,结果因为共振导致大桥突然断裂,266人溺水死于非命。

1940年,美国华盛顿州的一座刚刚建成才4个月的吊桥,因为阵风刮过桥面引起了共振,结果呢,桥面弯曲,完全不能用了。

在以前物理学家对共振现象没有充分认识的时候,共振非常像一种玄学或者魔术。比如以前著名的物理学家特斯拉就对共振特别痴迷,他甚至还跟记者夸下海口,说只要给他一个2.5马力的振荡器和发动机,他就能让纽约帝国大厦在很短时间内化为一堆碎砖烂瓦。当然,这显然是胡说八道了,现实中你不可能做到这一点。

物理学领域,变成了一种在大众传播领域常见的词汇。在非物理学的语境里,共振通常被用来指代的是一种现象,就是两个以上的因素叠加在同样一件事物上,会出现某种倍增效应。

两种因素相互叠加产生倍增效应,这种概念其实在投资领域也非常普遍。我这里稍微细分一下,就是"共振"这个概念在投资领域通常有两种存在方式:一种是投资领域存在的共振现象,比如说我们耳熟能详的戴维斯双击,这就是一种共振现象;

第二种是投资领域采纳共振思维的研究方法,最著名的就是芒格的多学科思维模型,用两种不同的思维模式来研究同一个事物,会出现一种在研究视野和研究深度上的共振。

所以我们这个模块的五节课将这样来安排,就是首先研究投资领域存在的共振现象,然后再介绍采纳共振思维的投资方法,先讲实用的,再讲必须虚的。

所以今天第一节课,我先给大家把投资领域最常见的共振现象——戴维斯双击,给大家讲透彻。

戴维斯双击这个词源自《戴维斯王朝》这本书,它的英文原文叫做Davis double play, 被中文翻译成了"戴维斯双击",后来又延伸出来了另外一个词,叫做“戴维斯双杀"。

双击的方向是往上,双杀的方向是往下。

戴维斯双击里面的这个"双",指的是股票的估值和盈利。

我们都知道股票市值只跟两个东西有关, 一个是估值水平,也就是俗称的PE, 还有一个就是盈利能力,一般用EPS, 也就是每股盈余来反应。

所谓的双击,指的是这样一种情况, 一家公司的盈利提高,推动它的股票价格上涨,然后投资者争先恐后地涌入,愿意追高进场,赋予这家公司更高的估值,导致盈利和估值共振提升,PE和EPS都在往上走的时候,股价也自然而然地会节节攀升,一路大涨,这就是开启了传说中的戴维斯双击。

买到一只能实现戴维斯双击的股票,几乎是每个投资者的目标。

这种股票经常是沿着45度角一路上攻,涨起来也一点不拖泥带水。

不过呢,有戴维斯双击,相应的就有双杀,当公司盈利能力达不到预期,市场用脚投票,股价开始下跌,杀完业绩之后可能还会跟着更惨烈的杀估值,EPS和PE同步向下,这种跌起来也会像高台跳水,非常残酷。

说到这里,各位读者应该都理解了戴维斯双击与双杀的概念。

可能有人会感到好奇,这个戴维斯究竟是何许人也,为什么用他的名字来称呼这种现象呢。

其实呢,估值和业绩共振的这种现象从股市一诞生就存在了,但—直没有人给这种现象起一个名字,直到《戴维斯王朝》这本书出版之后。

撰写《戴维斯王朝》这本书的作者叫做约翰-罗斯柴尔德 (John Rothchild), 这个姓氏听起来很牛逼,但其实跟罗斯柴尔德家族没有什么关系,不过这个作者曾经跟彼得 ·林奇合著了《战胜华尔街》和《彼得 ·林奇的成功投资》这两本书,相信很多人都读过。

《戴维斯王朝》这本书呢,名气起虽然没有前两本高,但是成功地把“估值和业绩共振”这种股市里非常普遍的现象给总结了出来,并贴上了戴维斯家族的标签。

当然了,这主要是因为这本书的主人公戴维斯这个人非常牛逼,是少数拥有超过45年投资业绩的投资大师,年化回报率接近25%,几乎可以跟巴菲特比肩了,而巴菲特本人也非常推崇他。

而戴维斯之所以能实现这里牛逼的投资业绩,主要的方法论就是一句话,"用合理的价格购买适度增长的公司", 或者换句话说,就是“投资成长率高于市盈率的公司",然后等待"估值-业绩”的共振。那么,下面我就给大家详细介绍一下他的投资方法论。

戴维斯1909年出生在美国一个叫皮奥里亚的小镇,大学读的普林斯顿,专业却是和投资没啥关系的历史,毕业后他做了一段时间的自由作家,在专栏上写过文章,还写了一本书,叫《面向四十年代的美国》。

当时纽约州的州长读到了这本书,对戴维斯的写作才华非常认可,聘请他当了自己的顾问,顺便帮自己写演讲稿。就这样,戴维斯在州长的提名下,成了美国的一名公务员。

但是呢,1947年,也就是戴维斯38岁的时候,他选择辞去了政府公务员的工作,拿着从自己老婆那里借来的5万美金,开始了职业投资的生涯。

在那之前他没有任何投资经验,也不太了解相关理论,处在38岁的年纪,上有老下有小,原本工作体面,生活舒适,突然要辞职,职业做投资,听起来第一反应让人觉得有点不靠谱。

而若干年后回头来看,这是他传奇投资生涯的开始。

在全职投资的五年后,也就是1952年,他就收获了几十倍的回报,成为了账面意义上的百万富翁。

而到1994年他去世的时候,那笔最初5万美元的资本投入,已经在复利滚动下变成了9亿美元,47年时间收获了1.8万倍的回报,平均年化收益率超过23%。

戴维斯是怎么做到这一切的呢?其实根本不复杂,靠的就是加杠杆买保险股,然后从对保险股的投资中,总结出了"戴维斯双击"这种投资方法论。我们先说一下他当时为什么要投资保险股。

在第二次世界大战刚刚结束那会,美国的保险行业远远没有现在这么发达,应该说是不折不扣的新兴成长行业,但当时的保险股的估值却非常低,大部分保险公司都在5倍左右的估值徘徊,为什么会出现这种情况呢?主要有三个原因。

第一 ,在第二次世界大战刚刚结束不久那会儿,人们普遍认为,战争给这个世界带来了很多后遗症,其中很重要的一点是集体性道德感缺失,群众们认为那些刚刚复员的大兵,肯定会干出很多纵火、偷窃、抢劫之类的举动,这样一来,保险公司会被雪片般的索赔账单压垮;

第二,在1947年发生了一起震动全美的事故,得克萨斯州一家硝酸盐工厂发生爆炸,造成了576人死亡,保险索赔金达到了一个天文数字,人们普遍担心类似的意外再度发生,会带来新一轮保险公司破产潮;

第三,当时对核能的开发应用,也为保险行业带去了新的不确定性。

倘若发生核战争,或者核电站的放射性物质泄漏,危害到周边居民的身体健康,那都会带来巨大的保险索赔,甚至成为摧毁整个保险行业的噩梦。

所以呢,在这三种主流观点的影响下,保险股的估值被摁在地板上,好多优秀公司的市盈率跌到了只有4倍,真的是便宜得过头了。

戴维斯清楚地意识到,以上这三点看空理由,基本都是子虚乌有的主观臆测,纯属自己吓唬自己,根本站不住脚。

市场上这种对保险股的集体偏见,反而提供了一个绝佳买入机会。

几年之后,事实证明了戴维斯是正确的,保险行业不但没有被摧毁,反而发展的越来越好,不但盈利能力比之前翻了四倍,而估值也迎来了修复。1950年保险公司的市盈率只有4倍,十年后他们的市盈率达到了15到20倍,,也就是说EPS翻了四倍,PE也翻了四五倍。

戴维斯最开始的时候一 口气买了32家保险公司的股票,一共花了5万美元,因为动用了一倍融资杠杆,并且过程中把分红用于再投资,几年之后变成了160万美元,最后足足收获了32倍的投资收益。

当然,这只是戴维斯前面十年的投资收益,最后他复制这套方法论,通过广泛投资全球各个国家的保险股,最终获得了1.8万倍的收益。

那么后来呢,戴维斯的儿子谢尔比子承父业,也从事投资工作,把他父亲的这种投资方法总结出来,然后结合自己的理解,提出了一种投资策略,就是“避开高价的快速成长股,转而投资于低估值的适度成长股”,然后赚估值和盈利的双重回报,这套非常简单的方法论就叫做Davis double play, 中文翻译成戴维斯双击。

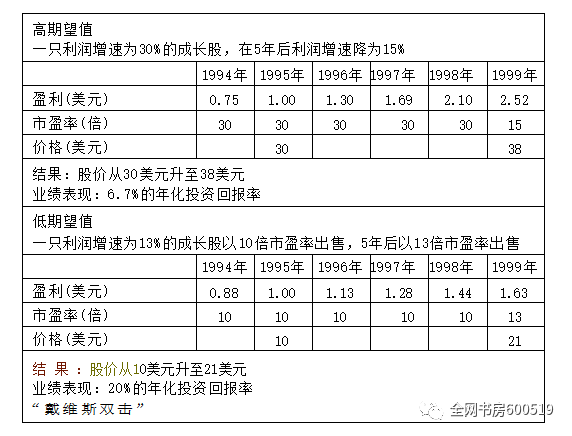

在《戴维斯王朝》这本书里有一张表格,我把这张表格找了出来,可以用来阐述“高价的快速成长股"和"低估值的适度成长股"之间的区别。

表格中列了两种经典类型的股票。第一种是"高期望值"的股票,公司前5年每年增长30%,受到市场的追捧,估值给到了30倍,然后到了第六年,利润增长速度下降到15%,市场就会担忧公司的成长速度,仅仅愿意支付15倍市盈率的估值。

那么综合算下来,投资这种股票只能获得6.7%的年化回报率。

其根本原因就在于高期望值代表着高估值,但能够持续做到符合市场预期的高增长,是一件很难的事。

一旦增长速度下降,估值就会下降,造成投资的回报率低于业绩的涨幅。

我们再看第二类股票,这家公司每年增长只有13%,不被市场所看好,所以投资者只愿意给10倍市盈率的估值。此后的6年中,公司发展得不错,但业绩增长速度并没有提高,还是13%,不过市场这个时候稍微改变了看法,并愿意支付13倍市盈率的估值,之前是10倍,现在给13倍。

那么如此算下来呢,公司每股盈利从1块钱涨到了1.63,估值从10倍涨到了13倍,股价从10块钱涨到了21块钱,复合增长率高达20%,是要高于公司13%的业绩增长速度的,不仅赚了业绩的钱,还赚了估值的钱。这就是戴维斯双击的魅力所在。

那么现在问题来了,这种“低估值的适度成长的公司”的标准是什么?

在专业投资领域呢,有一个指标被经常用来做这种判断,就是PEG 这个指标。

PEG是一个市盈率相对盈利增长率指标,公式很简单,就是PE除以净利润增长率。如果PEG大于1,意味着当前估值高于净利润增长速度;如果PEG 小于1,就意味着当前估值低于净利润增长速度。

所以用这个指标,可以简单地判断股票是属于“高预期值"的那类,还是“低预期值”的那类。

大于1,说明市场目前追捧;

小于1,说明市场并不认可。

但是要注意了,这个指标其实没有看起来那么简单。

比如公式里面的净利润增长率,如果你选用的是过去的增长率,那么意义不大;如果选择的是未来的增长率,那就要求你对未来公司的业绩运行情况具有相当的把握,这点其实很难。

所以我这里给大家总结一下,就是股票的“戴维斯双击”是一种广泛存在的现象,然后呢,根据这种现象,可以提出一种投资策略,就是“投资低估值的适度成长股,赚取未来业绩和估值共振的钱”。

这种策略,本质上就是一种介于纯价值投资和纯成长投资之间的一种策略,既要求投资的公司有一定的成长性,又要求股票上表现出一定的安全边际。这本质上是一种妥协出来的方法论。

有读者会问了,这种投资方法论采用的人多吗,其实还真的不少。在专业投资圈,有一种投资策略叫做GARP策略,全称是Growth at a Reasonable Price, 就是以合理的价格,买入某种程度上被市场低估的、且持续稳定增长的股票。这其实就跟我们上面讲的几乎一摸一样。采用这种策略,本质上就是冲着戴维斯双击去的。

这种策略的名气虽然没有什么价值投资、成长投资、主题投资这些大,但是它的有效性在海外市场已经被充分验证。除了我们之前说的戴维斯家族之外,著名的投资大师彼得·林奇用的也这个策略。

彼得林奇是麦哲伦基金(Megellan Fund) 的基金经理,在1977—1990年这13年之内的平均收益率高达29%,并且基金规模由最初的2000万美元成长至140亿美元,也是一名全球顶级的投资大师。

而且非常有意思的是,戴维斯的儿子谢尔比和彼得林奇都是在1970年代后期成名,为什么呢?

因为那个时候,美股的漂亮50行情刚刚破灭,之前市场狂热追捧蓝筹股,导致大量的小盘成长股非常便宜,很多公司增长率不错而且估值很低,这就给了GARP策略非常好的基础。

谢尔比和林奇就是抓住了这个机会,把GARP策略发挥到 了极致,最后赚了非常多戴维斯双击的钱。

我们国内有没有用专门做GARP策略的人呢,其实也有很多。

很多公募基金都设置了专门研究GARP策略的岗位,比如说像嘉实基金、汇添富基金等等。

而且呢,很多券商研究所的金融工程部门,也会定期筛选满足 GARP 策略的股票,做成组合推荐给投资者。

我后面会在圈子里发一些相关的GARP策略的推荐公司,大家如果想试着赚戴维斯双击的钱,可以参考一下。

最后总结一下今天的课程。我们这节课详细讲解了共振的原理,并把股市中常见的业绩-估值共振,也就是戴维斯双击给大家讲了一遍,下节课我会结合案例,来详细给大家讲解寻找戴维斯双击的具体方法论。好了,今天

的课程就到这里。我们下节课再见。 谢谢大家。

最后,免费送大家152本财经电子书。

拿走不谢,我叫张寡妇。

百度网盘链接:网页链接

提取码:ojfj

本课程仅供内部交流使用,禁止商业用途。

公安备案号 51010802001128号

公安备案号 51010802001128号